一、短视频行业定义及特点

短视频是指以新媒体为传播渠道,时长控制在5分钟之内的视频内容,是继文字、图片、传统视频之后新兴的又一种内容传播媒体。它融合了文字、语音和视频,可以更加直观、立体地满足用户的表达、沟通需求,满足人们之间展示与分享的诉求。

相较于传统视频,短视频主要有四个特点:

1、生产流程简单化,制作门槛更低

传统视频生产与传播成本较高,不利于信息的传播。短视频则大大降低了生产传播门槛,即拍即传,随时分享。短视频实现了制作方式上最简单化,一部手机就可以完成拍摄、制作、上传分享。目前主流的短视频软件中,添加现成的滤镜、特效等功能则使制作过程更加简单,功能简单易懂,软件使用门槛较低;

2、符合快餐化的生活需求

短视频的时长一般控制在5分钟之内,内容简单明了。现在快节奏的生活使得用户在单个娱乐内容所占的时间越来越短,短视频则更符合碎片化的浏览趋势,充分利用用户的零碎时间,让用户更直观便捷的获取信息,主动抓取更有吸引力、有创意的视频,加快信息的传播速度;

3、内容更具个性化和创意

相比文字,视频内容能传达更多更直观的信息、表现形式也更加多元丰富,这符合了当前90后,00后个性化、多元化的内容需求。短视频软件自带的滤镜、美颜等特效可以使用户自由的表达个人想法和创意,视频内容更加多样,内容更加丰富;

4、社交属性强

短视频不是视频软件的缩小版,而是社交的延续,是一种信息传递的方式。用户通过短视频拍摄生活片段,分享至社交平台,短视频软件内部也设有点赞、评论、分享等功能,短视频信息传播力度强、范围广、交互性强,为用户的创造机分享欲提供了一个便捷的传播通道。

短视频开发在近两年是井喷的一年,越来越多的人投入到短视频行业中,短视频市场持续扩大但市场的同质化也越来越严重,在这种行业趋势下,短视频软件只有找准自己的定位,发展优质的内容,才可在众多短视频APP中脱颖而出。

短视频即短片视频,是一种互联网视频内容的呈现方式,视频时长一般不超过5分钟,它的类别包括以微信、微博等新媒体为载体出现的短视频,还有以应用工具为载体的短视频APP,细分的话它们可以分为三种:摄影工具型(例如:逗拍)、社交平台型(例如:快手、美拍、秒拍)、内容发布型(例如:有料)。

二、我国短视频行业发展背景

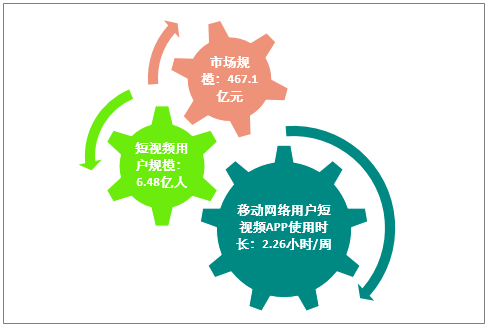

2018年我国短视频行业时长规模为467.1亿元,短视频用户规模6.48亿人,移动网络用户短视频APP使用时长2.26小时/周。

2018年我国短视频行业分析

资料来源:CNNIC、智研咨询整理

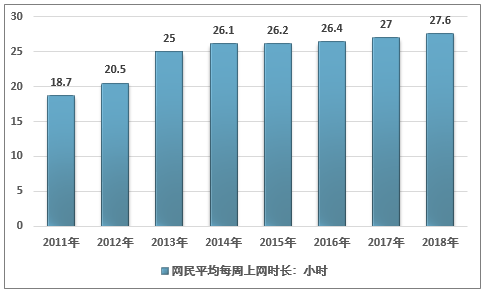

2018年,我国网民的人均周上网时长为27.6小时,较2017年底提高0.6个小时。

2011-2018年我国网民平均每周上网时长走势图

资料来源:CNNIC

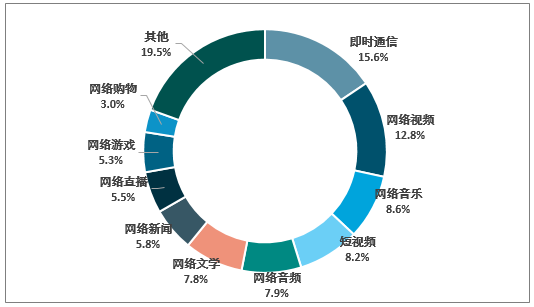

2018年,移动网民经常使用的各类APP中,即时通信类APP用户时间最长,占比为15.6%;网络视频、网络音乐、短视频、网络音频和网络文学类应用使用时长占比分别列二到六位,依次为12.8%、8.6%、8.2%、7.9%和7.8%。移动网民短视频APP使用时长为2.26小时/周。

2018年各类应用使用时长占比

资料来源:CNNIC

三、中国短视频行业发展现状

(1)中国短视频行业快速崛起

短视频是继文字、图片、传统视频之后新兴的互联网内容传播形式。近两年,随着移动互联网普及、大数据以及人工智能等新技术加速应用,短视频以极低的技术门槛以及便捷的创作和分享方式迅速获得用户青睐,短视频APP在资本加持下如雨后春笋般加速涌现,用户在线时间快速增长,超越长视频成为仅次于即时通讯的互联网第二大应用类型。

1、短视频在网络视频市场快速崛起

短视频用户加速增长。2018年,在长视频用户增速放缓、月度活跃用户及使用时长逐渐接近天花板的情况下,短视频一路逆势上涨,用户规模达6.48亿。

短视频也成为日益重要的内容类型。以今日头条为例,其短视频已经超过图文和组图成为平台上最大的内容形态,每天短视频播放频次达10亿;旗下抖音海外版覆盖超过150个国家和地区,在40多个国家应用商店排名前列;截至2019年1月,抖音国内日活跃用户(DAU)已经突破2.5亿,月活跃用户突破(MAU)5亿。

互联网巨头全力进军短视频业务。2018年上半年新上线短视频APP多达127个。腾讯在一年内推出了微视、下饭视频、闪咖、速看等14款短视频产品。

淘宝预测其未来90%的内容都由短视频来承载,相继上线短视频APP“鹿刻”“哇哦视频”,并加速布局土豆视频、玩货、电流小视频等短视频业务。百度先后推出“Nani小视频”“好看视频”等短视频APP,投资上线了全民小视频、伙拍小视频、秒懂视频等多个短视频平台,着力打造短视频内容生态体系。此外,网易、新浪、搜狐等平台以及多家传统媒体也相继加大对短视频领域的战略倾斜和资源投入,短视频市场呈现百舸争流、千帆竞发的蓬勃景象。

短视频成为资本竞逐高地。2018年短视频行业融资持续火爆。截至2018年12月,短视频、直播等相关领域已经超过41起融资。以快手、抖音为代表的平台公司;以二更、一条视频、梨视频为代表的视频自媒体;以喵大仙、沧眸文化为代表的网红内容创作者;以青橙为代表的MCN机构等,都获得资本加持,呈现产业链全环节遍地开花的融资态势。未来,对优质内容的竞争将成为短视频发力主要方向,相关的网红、关键意见领袖、自媒体、MCN机构将成为资本投入重点。

2、短视频市场呈现稳中有变的态势

从类型看,市场上短视频平台可分为三类:第一类,满足个人制作短视频需求的工具类,比如小咖秀、小影等,通过提供手机录制、逐帧剪辑、电影滤镜、字幕配音等功能,让非专业用户也能在手机上剪辑出类专业的短视频作品;第二类,满足发现新鲜事物需求的资讯类,如与微博绑定的秒拍、今日头条旗下的西瓜视频等,通常依托社交或资讯平台并为其提供短视频播放功能;第三类,满足用户社交需求的社区类产品,以快手、抖音、美拍等为代表,通过互动式创作分享,营造浓郁的社交氛围,吸引高黏性用户,这类产品市场占有量最高,引流能力最为明显。

从格局上看,短视频市场呈现“两超多强”趋势。快手与抖音是短视频领域的头部平台,各种数据表现处于行业前列,渐与其他平台拉开差距。截至2018年12月底,快手日活已突破1.6亿。抖音日活用户从2018年春节前后的4000万左右,飙升至2019年1月的2.5亿。今日头条旗下的西瓜视频、火山小视频,腾讯微视,以及美拍、秒拍、波波视频、梨视频、土豆视频、好看视频等短视频平台也以各有所专的平台定位收获大批粉丝和流量,形成实力壮大的第二梯队。与此同时,一批新兴的短视频平台另辟蹊径,深耕某一垂直细分领域,取得不俗成绩。比如奶糖APP致力于构建属于年轻人的音乐短视频区;超能界APP则以二次元男性为主要目标用户,以录制真人特效短视频为特色;爱奇艺上线的“锦视”APP则瞄准中老年人群;淘宝推出的“吃鲸”APP则精准定位于记录用户在观看某一视频的反应……这些创新的力量不断延展着短视频市场的天际线,也为整个行业的发展持续注入活力。

3、短视频商业化能力不断提升

短视频能够链接多元场景、打破线上线下边界,兼具传播力和互动性双重优势,在商业变现方面显现强大能力。有数据显示近六成的用户因为观看短视频而产生消费行为。短视频商业变现途径多元,营销植入、广告定制、打赏、网红经纪、品牌运营等都有成功实践,其中,以广告、电商以及IP运营为主要方式。

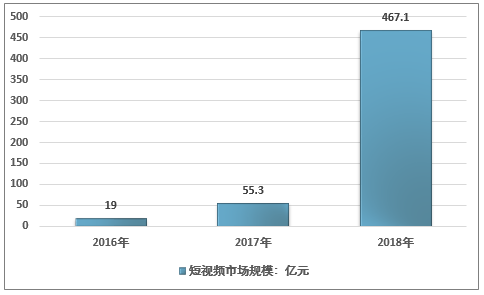

根据智研咨询发布的《2019-2025年中国短视频广告行业市场调研分析及投资前景预测报告》数据显示:近两年,我国短视频行业呈现爆发式增长,2018年市场规模达467.1亿元,是2016年19亿元的24.58倍。

2016-2018年我国短视频行业市场规模走势图

资料来源:智研咨询整理

2019年1月9日,中国网络视听节目服务协会发布《网络短视频平台管理规范》和《网络短视频内容审核标准细则》。其中,《网络短视频平台管理规范》明确,开展短视频服务的网络平台,应当持有《信息网络传播视听节目许可证》等资质;网络短视频平台应当积极引入主流新闻媒体和党政军机关团体等机构开设账户;网络短视频平台应当建立总编辑内容管理负责制度;实行节目内容先审后播制度,包括节目的标题、简介、弹幕、评论等内容;建立政治素质高、业务能力强的审核员队伍。

(2)中国短视频头部集团集中度较高

短视频作为一款新兴娱乐产品,是年轻人进行非熟人社交、放松自我的平台,折射了时下空巢群体比例上升、年轻人社交孤立的社会现状。相比直播、知识付费,短视频进一步降低互联网内容创作门槛,用户展现自我的同时将有机会获得广泛关注,从而将流量转化为实际经济收益。

短视频自兴起开始,各路玩家纷纷入局,巨头展开流量之战。今日头条重点布局短视频,先后推出抖音、火山小视频、西瓜视频,收购海外热门短视频Musical.ly,其在短视频领域已建立庞大的流量帝国。而短视频井喷的流量和突出的营销效应也促使各大流量巨头入局或加码短视频。

此外,新浪与秒拍合作,美图推出美拍,网易推出波波视频,各大互联网巨头纷纷推出独立短视频产品,以把握这次流量重构机遇。

目前布局短视频业务的护理网巨头及短视频平台分布

序号 | 企业名称 | 短视频平台 |

1 | 今日头条 | 抖音、火山小视频、西瓜视频、Musically |

2 | 阿里 | 淘宝短视频、土豆视频、玩货、电流小视频 |

3 | 腾讯 | 微视、下饭视频、企鹅看看、苏看 |

4 | 百度 | 秒懂百科、Nani小视频、全民小视频、爱奇艺纳豆 |

资料来源:智研咨询整理

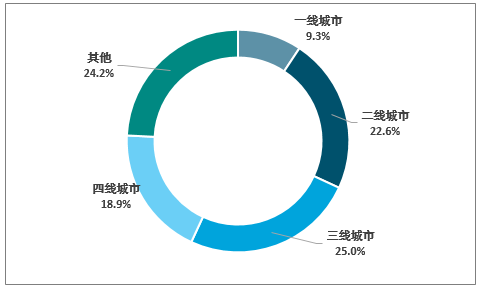

(3)中国短视频用户向下渗透

在地域分布上,二线、三线城市的用户比例最高。二线城市短视频用户占22.6%,三线城市占25.0%。

2018年12月我国短视频用户地域分布

资料来源:智研咨询整理

在区域倾向性上大体呈现出的差异是:越是高线城市,越倾向将短视频视为社交属性应用,越是低线城市,越倾向视短视频为资讯属性应用。

2018年12月短视频地域各属性活跃渗透率TGI

- | 一线城市 | 二线城市 | 三线城市 | 四线城市 | 其他 |

资讯向 | 87 | 88 | 97 | 104 | 116 |

社交向 | 99 | 101 | 101 | 100 | 98 |

工具向 | 128 | 114 | 104 | 90 | 80 |

分发向 | 56 | 88 | 99 | 105 | 125 |

资料来源:智研咨询整理

(4)广告收入成短视频行业主要业务收入

2018年我国短视频用户规模达6.48亿,用户使用率为78.2%,随着众多互联网企业布局短视频,市场成熟度逐渐提高,内容生产的专业度与垂直度不断加深,优质内容成为各平台的核心竞争力。

从盈利模式来看,短视频之间的定位不同,盈利模式也有较大差别。原创+微电影类型的短视频主要靠原创内容投资,产品植入等方式覆盖成本及盈利,如小咖秀。但微电影主要的盈利模式不在视频本身,而是内容创造出的延伸价值、名人的价值等等。盈利模式主要是推广位和流量。

秒拍则主要依靠“平台捧红网红—网红输出优质内容—吸引更多用户,提升产品知名度—激励网红生成内容”,构建内容生态。盈利模式在于内容创造出的延伸价值、名人的价值等方面。短片视频平台类似今日头条、抖音、快手、火山、西瓜、微视等品牌盈利模式则主要依靠广告位推广获取收入。搞笑类型在抖音和快手平台受广告主欢迎;B站的服饰搭配和小红书的美妆日化较为火热。

由于近几年短视频行业发展迅速,用户规模迅速增长,优质内容存量以及日活用户迅速上升,快速增长的庞大流量促使短视频行业规模尤其是广告收入迅速增长,2018年我国短视频市场规模达到467.1亿元,其中广告收入约为400亿元,同比增长近9倍。

2016-2018年中国短视频行业细分服务规模及其增速统计

年份 | 广告收入:亿元 | 同比增速:% | 其他收入:亿元 | 同比增速:% |

2016 | 12 | 7 | ||

2017 | 40.1 | 234.2% | 15.2 | 117.1% |

2018 | 400 | 897.5% | 67.1 | 341.4% |

资料来源:智研咨询整理

四、中国短视频市场发展潜力

短视频变现呈现多元化趋势。短视频的商业潜力已经无须赞言,无论是在广告植入还是电商方面,它都有着极好的先天优势。在广告投人方面,传统电视台的大量投放开始进入短视频领域,它是最实惠、最经济的投放渠道,而且有转化率高、投放精准等特点;从2017年开始,内容电商将成为一大热点,短视频需要电商来进行变现,而电商则需要通过短视频来进行更多场景化的销售,实现营销手段升级。可以想见的是,未来内容电商谁做得好,谁就有更多红利可以收割。

短视频的变现形式更容易被赋予人格化,从而产生人格化魅力,这也就有了IP开发的潜力。在变现渠道上,IP开发是非常直接的一条路径,无论是“一条”,还是“Pappi酱”都已经证明这条路可以走,而且几乎是一路狂奔。包括一些做得较好的短视频品牌,一旦形成IP,无论是做衍生品开发,还是IP影视剧制作、接入电商,都有极大的潜力。同时,其还能多重撬动粉丝经济。

目前,尽管行业监管进一步加强,流量马太效应已经形成,平台和内容创作者的准入门槛都有了较大提升。但是随着渠道全面垂直化,平台和内容创作者仍能在未被占领的细分方向获得较大的发展空间,也可以在已经红海化的细分领域上找到新的蓝海机遇。此外,短视频行业仍然需要充分发掘用户数据价值,进一步探索新的盈利模式。

MCN作为内容创作者、平台、广告主三者之间的桥梁,其发展前景值得期待。但是需要注意到国内的发展环境与国外不同,因此在经营策略上需要进一步探索和不断调整。

未来,随着5G技术的发展和应用,以及农村互联网的进一步普及,短视频仍然具有很乐观的增长前景。同时AR、VR、无人机拍摄、全景技术等短视频拍摄技术的日益成熟和应用,也会给观众带来越来越好的视觉体验,进而有力地促进行业的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国短视频行业市场研究分析及投资前景评估报告

《2026-2032年中国短视频行业市场研究分析及投资前景评估报告》共九章,包含中国短视频行业经典案例分析,中国短视频行业投资分析,2026-2032年中国短视频行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国短视频行业产业链、用户规模及市场前景研判:随着互联网普及率的不断提高,我国短视频用户规模以及市场规模不断上涨 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)