正极材料是电池能量密度提高的关键技术突破方向,从LFP、三元到高镍三元,电池能量密度不断提升。并且正极材料在动力电池生产成本构成中占20-30%。所以,正极是决定锂电池性能和成本的重要因素,也是制约电池容量进一步提高的关键因素。

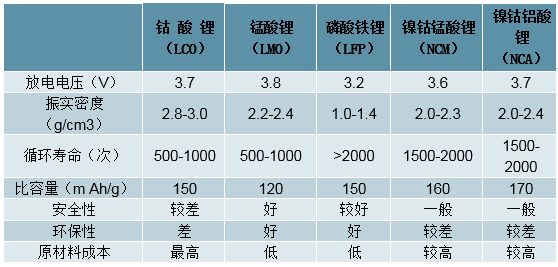

正极材料性能对比

数据来源:公开资料整理

锂电池正极材料目前主要包括钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料(NCM/NCA),除钴酸锂主要用于3C锂电池外,其余都可用在动力电池中。三元材料在能量密度上领先于其他正极材料,循环寿命较长,安全性上低于LFP和LMO,是目前发展前景最为广阔的动力锂电池正极材料。

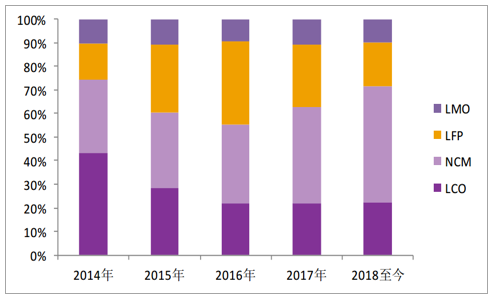

国内各类型正极材料产量占比

数据来源:公开资料整理

预期正极材料市场未来需求缩减。2019年5月国内锂电池正极材料市场产销量有所增长,但受新能源补贴退坡政策过渡期到期叠加“国五”车型降价的冲击,三元动力电池减产幅度超预期,导致上游正极材料需求减弱的影响,三元材料价格受冲击最为明显。此外,7月将进入行业传统淡季,动力电池产量仍将继续下滑,但幅度将有所放缓,我们预计后市三元材料价格仍有下修空间。

1、正极材料产量

1)钴酸锂产量

钴酸锂产销量下滑,价格承压。5月钴酸锂产量小幅减少至5300吨,产能开工率降至约70%,产量环比下滑约1.8%,销量环比下滑约3.8%。受到下游厂商压价以及采购高峰期结束的影响,预期后市呈现量价齐跌的局面。

钴酸锂产量

数据来源:公开资料整理

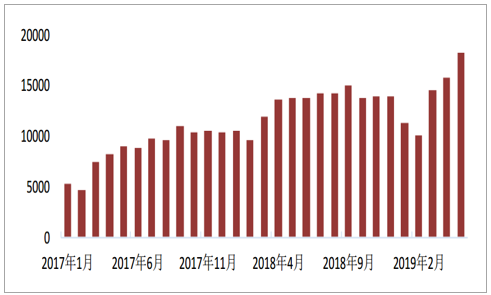

2)三元材料产量

下游抢装造成三元材料产量短期内激增。2019年1-5月三元材料累计产量69798吨,较去年同期增长17.32%。3月开始产量较去年同期有较快增长,3-5月产量分别为14522吨、15679吨和18255吨,同比增长分别为22.17%、15.02%、32.72%。我们认为,正极材料的增长是由补贴退坡政策过渡期即将到期,下游电池厂抢装导致。电池厂需求迅速增长,材料企业纷纷扩产增量。

三元材料产量

数据来源:公开资料整理

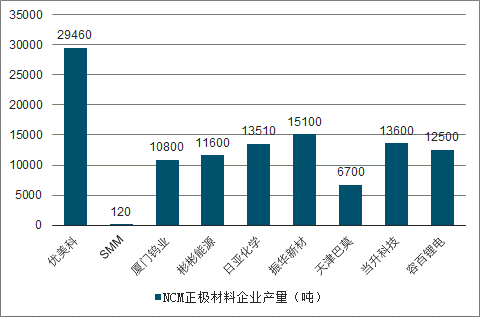

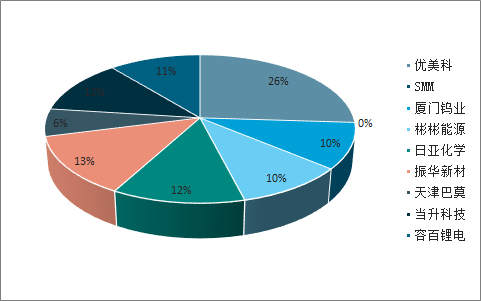

目前,国际市场NCM正极材料生产企业基本形成中、日、韩三国三足鼎立格局。2018年主要NCM正极材料企业总产量约113390吨,其中中国企业贡献产量70300吨,占总产量62%。

全球主要NCM正极材料企业产量单位:吨

数据来源:公开资料整理

全球主要NCM正极材料企业产量占比

数据来源:公开资料整理

2、下游需求

1)三元电池对正极材料的需求

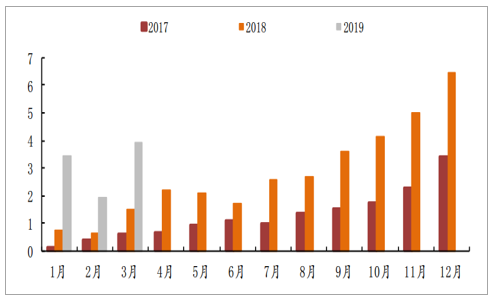

三元正极材料需求稳步增长,市场前景广阔。2017年NCM正极材料的需求量约为2.71万吨,2018年需求量攀升至6万吨,同比增长121.4%。2019年一季度,新能源汽车动力NCM电池对NCM正极材料的累计需求量约1.67万吨,同比增加225%。未来,随着新能源汽车产销量持续攀升,三元电池产量的不断扩张将带动三元正极材料市场进一步扩大,未来5年三元正极材料市场规模年均复合增长率达到21.2%,2023年市场规模有望突破800亿元。

三元电池对正极材料的需求单位:万吨

数据来源:公开资料整理

2)进出口量

进出口量同比大幅增长,目前进口量仍大于出口量。2018年我国NCM三元材料出口量11734吨,同比增加54%,进口量20661吨,同比大增126%。我国三元正极进口量大于出口量,一定程度上说明中国三元技术较日韩还有一定差距,未来还有提升空间。

NCM材料进出口

数据来源:公开资料整理

3)三元电池装机量

三元电池装机量急速攀升。迅速2017年装机量15.08GWh,2018装机量33.31GWh,同比增长120.89%;2019年一季度,NCM三元电池累计实现锂电装机9.30GWh,同比增加225%,我们认为一季度的增长是由补贴退坡政策过渡期即将到期,电池厂抢装导致,预期未来装机量将回到正常水平。

三元电池装机量单位:GW

数据来源:公开资料整理

4)新能源汽车产量

2019年1-5月,新能源汽车累计产量45.4万辆,较去年同期增长57.83%。其中,乘用车累计生产45.4万辆,较去年同期增长57.83%,商用车累计生产28.76万辆,较去年同期下降16.49%。5月,新能源汽车产量11.2万辆,环比增长10.4%,同比增长16.9%。其中,乘用车生产10.1万辆,环比增长7.4%,同比增长32%;商用车生产1.1万辆,环比增长48.1%,同比下滑42.9%。未来新能源汽车的核心增长点是乘用车,目前占到整个新能源车产量的90.18%。我们预期2019年新能源汽车产量为150万辆,其中为乘用车产量为135万辆。

新能源汽车产量单位:万辆

数据来源:公开资料整理

3、行业发展方向

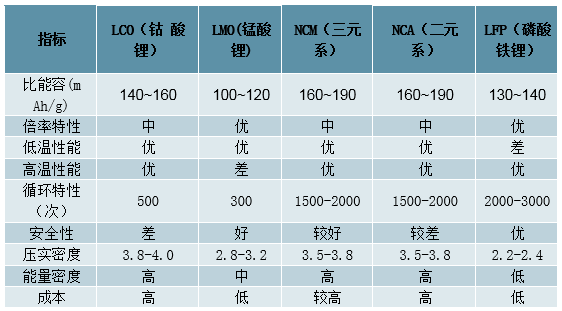

1)正极材料性能对比

采用NCM材料作为动力电池正极材料是行业发展的必然方向。动力电池对正极材料的比容量、能量密度、低温性能、高温性能、安全性循环次数提出了较高的要求。相较于其他品种,三元材料具有160-190mAh/g的比容量和高能量密度,拥有1500-2000次的循环寿命,并且能在较大温度范围内正常工作,安全性能较高等优势,从各项指标来看,是目前正极材料中最适合应用于动力电池的材料。

正极材料性质

数据来源:公开资料整理

2)NCM正极材料的优缺点

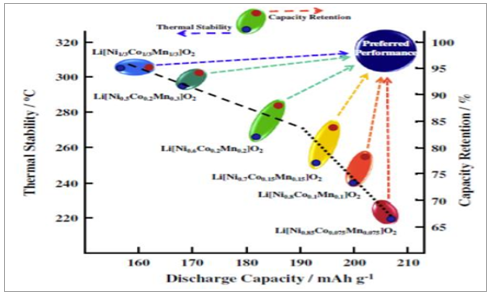

1)NCM正极材料优点:三元材料由镍、钴、锰三种金属按照一定比例合成。材料具有高的比容量,良好的循环性能,稳定的结构,可靠的安全性以及

适中的成本优势。其中,镍是主要的电化学活性元素,提高镍的比例将有效提升电池能量密度。锰对材料的结构稳定和热稳定提供保证。钴用于降低材料电化学极化、提高倍率特性。

2)NCM正极材料的缺陷:镍含量增加将导致热稳定性变差、容量保持率下降,材料的循环性能变差。材料表面残碱增加会导致材料可加工性能变差。在充放电过程中会有氧析出,将导致材料热稳定性变差。此外,电极辊压时,二次团聚颗粒易破碎。

不同组分三元材料放电比容量、热稳定性和容量保持率的关系

数据来源:公开资料整理

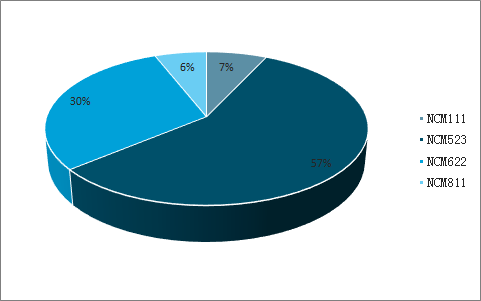

3)我国三元材料的使用情况

三元材料使用以NCM523为主,逐步向NCM622、NCM811转化。2018年我国NCM三元材料仍以NCM523为主,占比57%,但相较于2017年74%的占比下滑了17%,反映了三元材料高镍化进程加快的情况。2018年我国NCM622三元材料产量占比明显提升,较2017年增加18%,主要源于新能源补贴政策对能量密度要求大幅提升,推动主流动力电池厂商向高镍产品迈进。同时,NCM811占比也有所提升,但目前使用NCM811为正极材料的电动车种类尚未显著增多,短期内不会成为主流三元材料。

2018年各型号三元材料占比情况

数据来源:公开资料整理

4)未来预期

补贴退坡过渡期结束,短期内正极材料行业将进行整合。由于2019年6月25日补贴退坡过渡期已经结束,下游电池厂商抢装完毕,观望态度浓厚,需求疲软导致价格承压,削弱了正极材料生产商的盈利能力。一些小产能由于补贴退坡失去竞争力,将被并购、被迫转产或彻底退出市场。由于NCM622生产所需原料氢氧化锂价格较高,为了降低成,部分厂商转向生产NCM523。新能源汽车动力电池向高镍系发展是必然趋势,而补贴退坡过渡期结束推动了行业整合。整合将有效调整供需关系,未来小产能淘汰后,行业市占率将进一步提升。

自燃事故频发,向高镍系电池转化进程放缓。由于新能源汽车近期发生多起自燃事故,工信部更加关注新能源车的安全使用,并对已售车辆、库存车辆的防水保护、高压线束、车载动力电池、车载充电装置、电池箱等进行安全隐患排查。事件导致下游电池厂放缓了动力电池向811迈进的速度。目前下游处于以523为主,向622转化的阶段,并且预计未来将在该阶段停留较长时间。

相关报告:智研咨询发布的《2019-2025年中国正极材料行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钠电池正极材料行业市场竞争态势及产业趋势研判报告

《2026-2032年中国钠电池正极材料行业市场竞争态势及产业趋势研判报告》共十章,包含中国钠电池正极材料——普鲁士蓝研究,主要钠电池正极材料生产企业及竞争格局,2026-2032年中国钠电池正极材料未来发展预测及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询