一、稀土行业价格分析:、中重稀土供给收缩,轻稀土接近成本,下跌空间有限

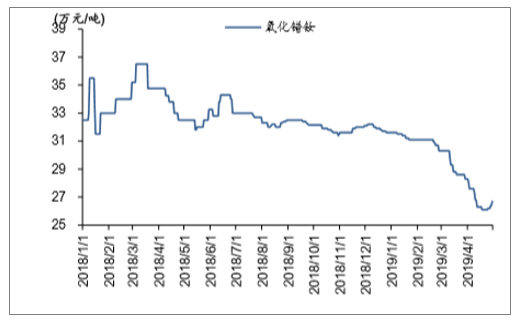

轻稀土降价空间有限。当前氧化镨钕价格已接近成本线,下跌空间有限,从4月24日到5月13日,氧化镨钕价格止跌回升,涨幅0.6万/吨,涨幅约2.30%。国内企业除北方稀土以外,当前价格水平下或均处于亏损状态;海外最大的稀土开采企业Lynas或也出现成本价格倒挂。未来轻稀土价格波动的主要影响因素包括:2020年国家配额是否持续提升、莱纳斯在马来西亚关丹工厂是否在9月关停、盛和资源海外矿山MountainPass轻稀土进口量等。

2019年一季度,受缅甸矿进口事件发酵、中重稀土产量大幅下滑的影响,中重稀土价格涨幅较大;受供应充足、需求萎靡影响,轻稀土价格持续下滑。氧化镨钕价格下跌9.16%至28.75万元/吨,同比下跌10.68%;氧化镝价格上涨21.49%至147万元/吨,同比上涨7.16%。

氧化镨钕、氧化镝价格走势(元/公斤、万元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国稀土行业市场研究及发展趋势研究报告》

2019年3-4月,南方稀土继续上调中重稀土挂牌价,17-18年国内中重稀土因环保致部分矿山关停或资源品位趋于枯竭,缅甸进口中重稀土矿成为重要补充;但海关数据显示18年年底至今缅甸进口明显下滑,且安泰科专家预计到今年5月份缅甸通关缓冲期结束,之后将闭关。不同以往收储行情,此次稀土涨价是由缅甸进口减少导致中重稀土供需趋紧;建议关注稀土企业广晟有色、五矿稀土、盛和资源、厦门钨业。18年磁材行业集中度提升,且新能源汽车、节能变频空调等需求有望带来新契机,看好产业龙头间的强强合作。

中重稀土供给收缩涨价持续,轻稀土降价空间有限2019年3-4月,南方稀土上调挂牌价,轻重稀土分化。南方稀土持续上调氧化镝和氧化铽报价,反映出中重稀土的供应趋于紧张;2019年初至今,稀土价格逐步开始分化,其中轻稀土氧化镨钕当前报价(2019.4.30)26.7万/吨,比年初(2019.1.1)跌幅约15.51%,但从4月25日开始止跌略微回调;中重稀土,氧化镝报价149万/吨,比年初(2019.1.1)涨幅约23.14%;氧化铽报价316万/吨,比年初涨幅约7.46%。

2018.1-2019.4轻稀土氧化镨钕价格走势

数据来源:公开资料整理

2018.1-2019.4中重稀土氧化镝和氧化铽价格走势

数据来源:公开资料整理

2019.2.18-4.15南方稀土挂牌价(万元/吨)

数据来源:公开资料整理

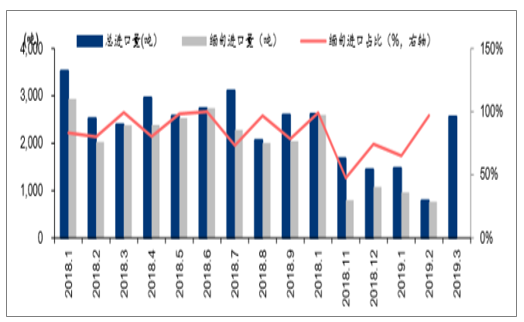

18年底至19年初缅甸稀土进口下滑,国内供给受限,致中重稀土供给严重收缩。17-18年国内中重稀土因环保核查部分矿山关停或资源品位趋于枯竭,且无扩采和新批权证;因此缅甸进口中重稀土矿成为重要补充。18年缅甸进口混合碳酸稀土2.58万吨(折氧化物约2万吨),进口占比85%,跟我国中重稀土配额(约2万吨)相当。但从月数据看,18年11、12月碳酸稀土的缅甸进口量比10月下滑69%、59%,19年1、2月数据仍不乐观;缅甸海关给了5个月缓冲期(19年5月到期),预计之后将关闭,何时恢复暂不确定。鉴于海外已经形成一定轻稀土产能,但中重稀土冶炼能力匮乏,且中重稀土在高科领域作为添加剂具备不可替代性,其战略价值凸显。

2018.1-2019.2各月份碳酸稀土总进口量和缅甸进口量

数据来源:公开资料整理

二、钨行业价格走势

2019年一季度,受宏观经济预期低迷的影响,作为工业牙齿的硬质合金需求低迷,但同时钨精矿供给端仍趋于紧张,钨精矿和硬质合金价格高位平稳运行。一季度黑钨精矿价格较年初上涨2.09%至9.75万元/吨,同比下跌13.58%;硬质合金价格较年初微涨至455元/公斤,同比增长0.38%。

黑钨精矿、硬质合金价格走势(元/吨、元/公斤)

数据来源:公开资料整理

三、锂行业价格:价格已近生产成本,静待过剩产能出清

1、供需:产能过剩局面已形成

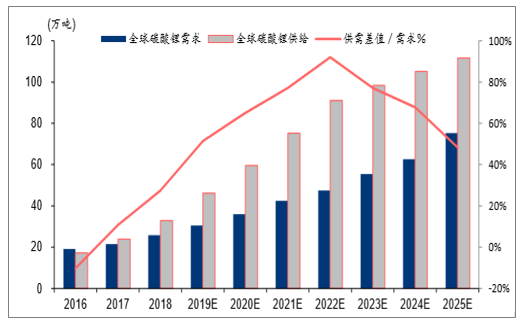

客观来看,2018年底至2022年行业供需过剩的局面无法逆转,未来2-3年内全球低成本盐湖和锂辉石矿产能预计大规模投放,并且供应释放的速度将高于需求增速。若按照企业披露的项目投产规划,当前至2022年全球碳酸锂供应量将达到需求量的1.92倍左右,形成较为严重的过剩。

全球锂供需平衡预测

数据来源:公开资料整理

成本:盐湖冲击短期有限,中长期成本中枢预计缓慢下移18年以来,碳酸锂价格持续下跌,至19年5月已经跌至7.65万元/吨。2027年的预测数据,中长期主流企业生产电池级碳酸锂的成本中枢折合人民币约5-6万元/吨,至19年5月国内碳酸锂价格跌至含税7.65万元/吨,企业盈利空间普遍较小,扩产和新建的进程易受低价阻碍。亏损产能和部分未投建项目或将陆续退出,行业有望在新能源需求持续增长的基础上,出现新一轮复苏。

国内电池级碳酸锂价格走势

数据来源:公开资料整理

全球主要企业碳酸锂生产成本(2027E)

数据来源:公开资料整理

2、市场:降价压力逐渐传导至矿端,低成本资源将占优势地位

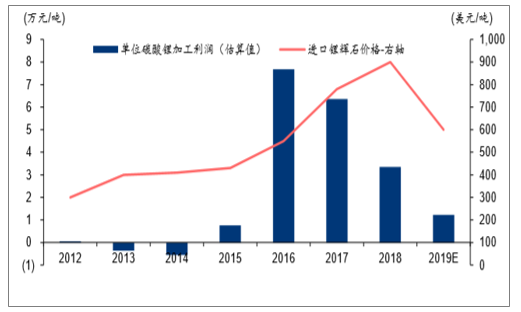

15年底碳酸锂价格快速上涨后,海外矿企与国内加工企业之间的锂精矿价格谈判存在一定的滞后性,数据进口锂辉石均价在2018年达到了历史高位。

19年2月至2022年对标准锂精矿的定价由2018年的880美元/吨,调整为最低价格680美元/吨、最高价格1080美元/吨的动态范围。19年一季度Pilbara公司的锂精矿销售均价为675美元/吨(CIF),环比18Q4的742美元/吨下滑9%;Altura公司的锂精矿销售均价在601美元/吨(CIF),环比18Q4的722美元/吨下滑17%。

根据碳酸锂和锂精矿均价做了理论盈利情况的测算,得出16-17年国内外购精矿的碳酸锂加工企业单位盈利处于较高水平,18年后有明显回落。与之相反,在2018年海外矿企受益长单价格高位,具备较好的盈利能力。锂矿价格回落是碳酸锂价格下跌后的大概率事件,在此背景下矿与冶炼端的盈利均将下滑,低成本的优质锂矿资源将占优。

锂精矿价格与碳酸锂加工利润估算变化

数据来源:公开资料整理

2019年一季度,受新能源车补贴退坡的影响,一季度电池级碳酸锂价格维持在7.9万元/吨,同比下降51.05%;一季度氢氧化锂价格下跌10.31%至10万元/吨,同比下降30.58%。

国内电池级碳酸锂、氢氧化锂价格走势(元/吨)

数据来源:公开资料整理

四、钴行业价格走势

1、价格触底企稳,供需改善仍需时日

基本面决定了钴行业19年处于供需过剩带来的景气下行阶段,但新能源汽车等领域的持续增长预期使得钴仍然具备长期关注的价值。当前需要关注价格下跌对于行业供应等层面的反向作用,以及产业利润格局的再分配。

前驱体和正极材料的原料保障仍将是2019-2021年企业能否持续规模生产的关键要素,当前钴企业的最优模式是“矿+前驱体+三元”,一方面能够平滑矿的供需影响保证盈利的稳定性,享受量增和技术红利;同时能够加深与下游龙头企业的合作,保持市场份额的稳定。

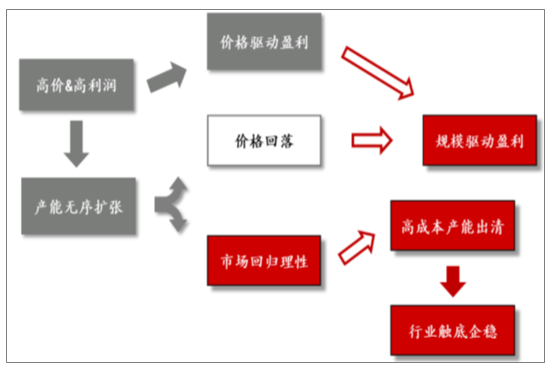

钴行业逻辑传导路径

数据来源:公开资料整理

2、成本:多个角度论证,价格或已接近成本支撑

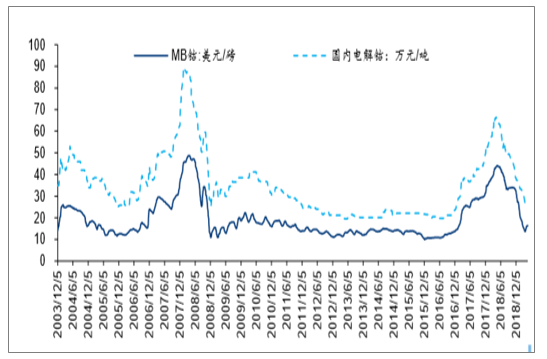

19年4月后,MB钴价出现反弹,带动国内电解钴和钴盐等产品价格小幅上涨,主要本次反弹是由于价格已经跌至底部,具备较强成本支撑。

钴价19年二季度出现企稳反弹

数据来源:公开资料整理

核心结论:用不同方法测算得到,金属钴的底部价格中枢约为含税18-22万/吨,对应MB约11-12.6$/lb。

根据历史数据,2012-2013年间因为钴价持续下跌,刚果金产量水平较11年出现下滑,在12年底价格达到历史低点约11美元/磅,该价格水平是刚果金部分矿山和手采矿选择开工的关键价格中枢。根据13-18年刚果金购买力和美元通胀水平,结合美元/刚果法郎汇率,得到2012年的$11/lb对应2018年人民币含税价约为18万元/吨。

同时,整理了刚果金PE527铜钴矿山以折旧周期10年计算的完全生产成本,公告显示约为22万元/吨,对应MB约为12.6$/lb。若折旧周期延伸至20年,则最终电解钴产品的含税生产成本约为19万元/吨。

钴原料端进口月度数据

数据来源:公开资料整理

受产业链库存低位、需求预期好转的影响,3月底MB钴价连续两次上调;其一季度钴产量跳升至10900吨,其中3500吨来自刚果Katanga项目,钴矿产量继续增长或施压MB钴价,后续或停止上涨。2019年一季度电解钴价格下跌25.42%至26.4万元/吨,同比下跌47.02%;2019年一季度钴粉价格下跌35.32%至28.2万元/吨,同比下跌44.64%。

国内电解钴、钴粉价格走势(万元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国稀土行业竞争战略分析及市场需求预测报告

《2025-2031年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询