一、美国通胀数据低位温和、货币政策有待观察,黄金价格涨0.96%

2019年一季度,在初请失业金人数、非农就业人数等美国劳动力市场数据强劲的冲击下,且受英国脱欧乱局、欧元区经济复苏缓慢的影响,美元指数走强,金价有所承压;但2019年以来美国核心PCE通胀数据持续不及2%的目标,美联储多次表示需要耐心观察经济数据以判断货币政策的倾向,中途一度出现美国长短端利率倒挂的现象,引发投资者的避险情绪,黄金的避险属性得以彰显。综合来看,黄金价格上涨0.96%。

2019年一季度,COMEX黄金和SHFE黄金价格分别上涨0.96%和下跌2.03%至1329.6美元/盎司和271.55元/克;COMEX白银和SHFE白银价格分别下跌2.96%和4.70%至16.34美元/盎司和3618元/千克。

COMEX和SHFE黄金价格走势(美元/盎司、元/克)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国共享经济行业市场评估及投资前景评估报告》

COMEX和SHFE白银价格走势(元/千克、美元/盎司)

数据来源:公开资料整理

二、金银上涨逻辑分析

1、金:上涨逻辑未变

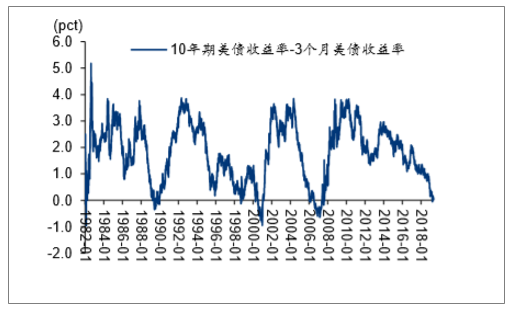

根据《把握新常态,聚焦新供给》,预期美国货币政策进一步加息的门槛较高,朱格拉周期、房地产周期和库存周期下行叠加,美国经济大概率见顶回落;从相对程度来说,当前美国经济仍好于欧洲,但随着美国经济确立见顶回落态势,欧洲经济下半年存在企稳可能,美国优势逐步收窄,美元指数下半年或将回落,将利好金价。与此同时, 2019年美债3M与10Y利率差在3月曾出现了倒挂,19年5月上旬仍在0值附近或预示未来经济存在衰退风险,也在2019.4的全球经济展望中调降了美国经济预期(参考前文),避险情绪也可能逐步升温。

若中美贸易摩擦造成美国进口商品关税提升(中国相关商品转至其他国家出口或直接增加关税出口都将导致产品出口到美国成本上升),对美国则有可能形成一定的输入性通胀;此外,作为全球多数商品的主要消费国和生产国,我国坚持执行供给侧改革、环保核查的常态化和猪瘟等事件对于部分商品价格或形成积极影响。鉴于此,美国实际利率存在延续2018Q4-2019Q1跌势的可能,一旦实际利率转负,黄金保值功能将显现。

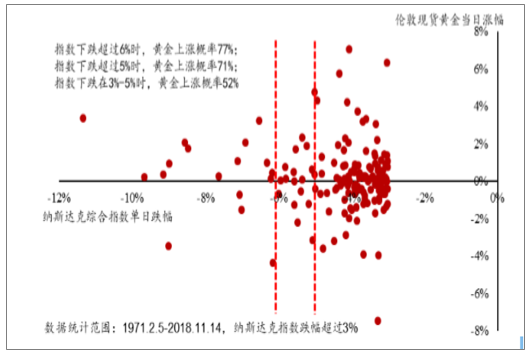

另外,一旦美国经济头部拐点确立,美股的大幅下跌也可能触发黄金的避险特性,A股黄金板块在历次美股大跌的情景中也表现出比较好的避险功能。此外,中印俄等央行对于黄金近期持续增持也对金价形成了有效支撑。

美股纳斯达克大跌散点图

数据来源:公开资料整理

美国实际利率水平开始向下

数据来源:公开资料整理

10年期美债收益率与3个月美债收益率差值

数据来源:公开资料整理

2、银:当前金银比持续维持高位,静待工业需求复苏

现阶段金银比维持高位,未来处于高位的金银比有望以银价涨幅大于金价修复。但04年后主导白银价格变动的要素开始由金融属性转变为工业商品属性,出现了结构性的转变,因此银价超越金价涨幅并修复处于高位的金银比需要白银的供需格局向好支撑。白银的工业需求中电子电力行业为主, 2017年占比约为40%;光伏应用占比也已达到约16%。与未来电子电气化和新能源的趋势契合度高。库存作为相对高频的数据,04年之后每次金银比修复都出现了白银库存的下降,预示工业需求转好。2019.05.13白银库存仍处于高位,当前白银需求向好仍未见起色。

白银、黄金相较其他金属具有较强金融属性,但与黄金相比,白银自2004年后全球工业用银产量开始超越零售投资和珠宝生产的用银产量,2004年后主导白银价格变动的要素开始由金融属性转变为工业商品属性,出现了结构性的转变。1990-04年期间,全球工业用银年产量均值为3.16亿盎司低于零售投资和饰品生产的用银年产量均值4.77亿盎司,并且期间供需格局的改善未对银价上涨起到明显的驱动作用。2005-17年期间,全球工业用银年产量均值为4.55亿盎司高于零售投资和饰品生产的用银年产量均值的3.92亿盎司;并且2005-2017年期间,出现了两次白银供需格局从供给过剩转变为供不应求,白银价格均出现显著上涨;第一次发生在05-08年期间,期间银价幅约222%,第二次是在09-11年期间,银价涨幅约282%。

自1971年布雷顿森林体系解体后,黄金价格和白银价格比例(金价/银价)的波动率开始显著提升。统计了1950.01-2019.05.13期间现货黄金价格和现货白银价格的比例达到峰值后出现较为显著的回调期间(幅度18%以上,共17个阶段)黄金和白银的价格走势变化,发现所有17阶段,当金银比在高位出现显著回调后,无一例外均是白银价格涨幅大于黄金价格,17个阶段的白银涨幅均值为98%,黄金为16%。

三、黄金:美国就业市场强劲伴随核心通胀低迷,预计金价承压震荡

近期,美国公布2019年一季度实际GDP环比折年率为3.2%,远高于预期2.3%;4月新增非农就业人口为26.3万人,高于预期19万人,且4月失业率仅为3.6%,低于预期3.8%,为49年以来新低;数据显示美国就业市场表现持续强劲、经济增速仍具优势。然而,美国一季度核心PCE年化季率初值仅为1.3%、4月平均时薪月率仅0.2%,数据均低于预期;5月1日美联储维持利率在2.25%-2.5%区间不变,鲍威尔称“美国通胀可能受到暂时性因素的拖累,美联储目前不存在收紧或放松货币政策的倾向”,讲话较为鹰派,通胀数据的拖累效果减弱,金价承压跌0.94%。二季度来看,美国GDP数据和就业市场表现持续强劲、欧元区经济复苏缓慢,投资者资金更倾向于流向美元,然而美国通胀数据持续低迷,美联储将更具耐心观察经济数据以判断货币政策的倾向,预计金价承压震荡运行。

四、美元指数走弱预期下有望利好金属价格

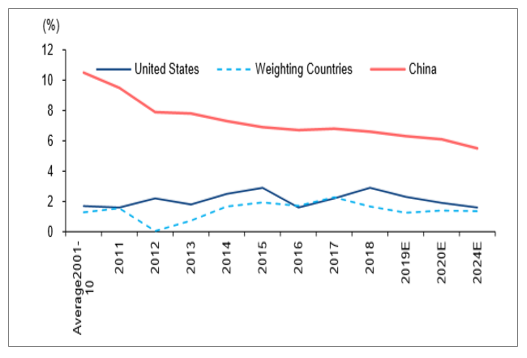

根据《把握新常态,聚焦新供给》,中国需求端基建投资反弹、地产投资超预期继续维持高位,经济大概率完成6-6.5%增长目标,预期2019Q2-Q4实际GDP增速约为6.3%,全年增速6.3%。同时目前中国经济结构转型仍在有序进行,从投资端来看,2019.1-3高新技术产业投资同比增长11.4%,增速快于全部投资5.1个百分点。此外, 2019年后预期经济见顶回落,并且相对其他主要经济体经济优势收窄,美元指数或将走弱,对有色金属价格压制将消弱;根据2019.4的经济预测,中欧日等重要经济体在2019-2024期间预期经济增速降幅将好于美国。在2019.4全球经济展望中将中国2019年经济增速预期由6.2%上调至6.3%,但将2020年中国经济增速从6.2%下调至6.1%。针对其他主要经济体,则做出了相应的经济增速调降。将美国今年的经济增长预测下调至2.3%,比1月份的预测调低0.2个百分点;欧元区今年的增长预测下调至1.3%,比1月份降低0.3个百分点;将英国今年的经济增长预期下调至1.2%,比1月调低0.3个百分点;将日本经济增长预测下调0.1个百分点,至1%;将印度经济增长预期从1月份的7.5%下调至7.3%。

根据2019.1全球经济展望,报告提及:金属和农业大宗商品的价格自去年8月以来略有下降,一定程度上是由于中国需求低迷。2019年随着中国经济降速趋缓以及经济结构调整稳步推进,新能源和电气化方面需求或保持稳增,有望利好相关产品价格。

2019年中国和除美国外发达经济体降速趋缓,美国预期走弱

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国芯片定制服务行业产业链、政策、市场规模、国产化水平、竞争格局及发展趋势:国产化芯片定制服务技术创新得到广泛认可[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国冷轧薄板行业工艺流程、产量、价格及重点企业分析:产量延续增长态势,库存去化难度加大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国温度仪表行业产业链图谱、市场规模、竞争格局、主要上市企业及未来竞争趋势分析:川仪股份龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国环氧树脂涂层钢筋行业产业链、供需情况、市场规模、重点企业及发展趋势:环氧树脂产能持续扩张,为涂层钢筋提供了充足的原料保障[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国电子合同行业产业链、发展现状、竞争格局和趋势分析:行业形成“一超多强”稳定结构,定制化与全球化为行业带来新的增长空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国煤制甲醇行业产业链、相关政策、产量、竞争格局及发展趋势分析:呈现“存量优化、增量放缓”的特点,绿色低碳转型成必然趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)