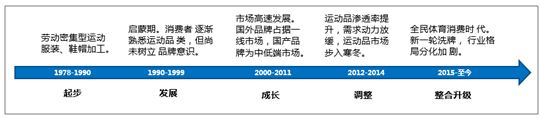

1、中国运动服饰发展历程

中国的运动服饰行业从1978年起可分为五个发展阶段,分别为起步阶段(1978-1990年)、发展阶段(1990-1999年)、成长阶段(2000-2011年)、调整阶段(2012-2014年)和整合升级阶段(2015年至今)。

2012-2014年的调整阶段对行业发展影响深远,从此以后行业真正开始从粗放式发展向零售化、品牌化转型。本土运动品牌的影响力在2008年奥运会前后达到顶峰,行业龙头包括安踏、李宁、匹克、361度和特步等纷纷登陆资本市场,并在后续年份通过大幅开店拉动销售额增长,截止2011年底,安踏和李宁的门店数量已经分别达到了9,297和8,255家,但是过快的扩张速度和同质化的发展模式透支了行业未来的增长,2012年起行业步入历时两年的调整阶段,国内运动服饰市场步入寒冬,门店数量大幅萎缩,其中李宁的下降幅度最快,业绩受到严重影响。

中国运动服饰行业发展阶段

资料来源:智研咨询整理

2、中国运动服饰相关政策

国内政策为运动服饰行业提供重要驱动力,后续力度有望持续加强。早在 2014 年,国务院就印发了《关于加快发展体育产业促进体育消费的若干意见》,提出在 2025 年,体育产业总规模超过 5万亿元,成为推动经济社会持续发展的重要力量。此后,各级政府和部门对于体育产业的重视程度显著上升,体现为各部门间协作增加,政策更为具体,出台频率也更为密集。2019 年 7 月最新出台的《健康中国行动(2019—2030 年)》由国务院专门成立健康中国行动推进委员会来负责推进,并在文件中详细规定了个人建议的运动强度,综上这些政策将极大利好体育产业的发展。

2016-2019年中国重要体育政策

年份 | 机构 | 政策 | 摘要 |

2016.7 | 国家体育总局 | 《体育产业发展“十三五”规划》 | 提出要在坚持改革引领、市场主导、创新驱动和协调发展的基本原则下,到2020年实现体育产业总规模超过3万亿,从业人员数超过600万人、体育服务业增加值占比超过30%;建设50个国家体育产业示范基地、100个国家体育产业示范单位,100个国家体育产业示范项目、体育消费额占人均居民可支配收入比例超过2.5%等目标。 |

2016.10 | 国务院办公厅 | 《关于加快发展健身休闲产业的指导意见》 | 目标到2025年,基本形成布局合理、功能完善、门类齐全的健身休闲产业发展格局。市场机制日益完善,消费需求愈加旺盛,产业环境不断优化,产业结构日趋合理,产品和服务供给更加丰富,服务质量和水平明显提高,同其他产业融合发展更为紧密,健身休闲产业总规模达到3万亿元。 |

2016.12 | 国家旅游局、国家体育总局 | 《关于大力发展体育旅游的指导意见》 | 提出发展目标,到2020年将在全国建成100个具有重要影响力的体育旅游目的地,建成100家国家级体育旅游示范基地,推出100项体育旅游精品赛事,体育旅游总人数达到10亿人次,占旅游总人数的15%,体育旅游总消费规模突破1万亿元。 |

2019.1 | 国家体育总局联合国家发改委 | 《进一步促进体育消费的行动计划(2019-2020年)》 | 提出到2020年,全国体育消费总规模达1.5万亿元,并指出要大力发展健身休闲消费,重点支持消费引领性强的健身休闲项目发展,推动水上运动、山地户外、航空运动、汽摩运动、马拉松、自行车、击剑等运动项目产业发展规划的细化落实,形成新的体育消费热点。 |

2019年7月 | 国务院、国家卫生健康委 | 《健康中国行动(2019—2030年)》 | 国务院成立健康中国行动推进委员会,负责统筹推进《健康中国行动(2019—2030年)》组织实施、监测和考核相关工作。到2022年和2030年,学校体育场地设施开放率超过70%和90%,农村行政村体育设施覆盖率基本实现全覆盖和覆盖率100%。个人层面,鼓励每周进行3次以上、每次30分钟以上中等强度运动,或者累计150分钟中等强度或75分钟高强度身体活动。日常生活中要尽量多动,达到每天6,000~10,000步的身体活动量。 |

资料来源:智研咨询整理

3、中国运动服饰市场现状

随着我国制造加工业的成熟发展我国运动服饰生产规模一直保持高规模增长,2018年全国运动服饰产量57784.7万套,同比提升5.04%,2012-2018年全国运动服饰产量复合增长率3.28%。

2012-2018年全国运动服饰产量统计

资料来源:智研咨询整理

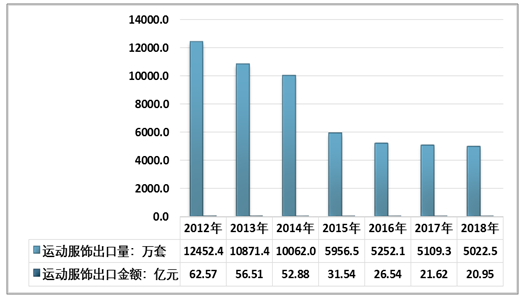

我国是全球竞争力最强的服饰生产加工国家,完善的水电配套设施促使国内代工了全球绝大部分品牌运动服饰生产业务,但近几年国内劳动力成本上升,提高了代工生产成本,造成部分运动服饰跨国企业代工业务转向劳动力成本较低的东南亚地区。

根据智研咨询发布的《2019-2025年中国运动服饰市场竞争格局及投资风险预测报告》数据显示:2018年全国运动服饰出口量5022.5万套,出口金额20.95亿美元。

2012-2018年中国运动服饰出口量及出口金额统计

资料来源:中国海关、智研咨询整理

随着国内运动服饰品牌的崛起,以及国产运动品牌门店数量的扩张,国产运动服饰在国内的销售规模大幅提升,一定程度上压缩了运动服饰的进口数据。

2012-2018年中国运动服饰进口量及进口金额统计

资料来源:中国海关、 智研咨询整理

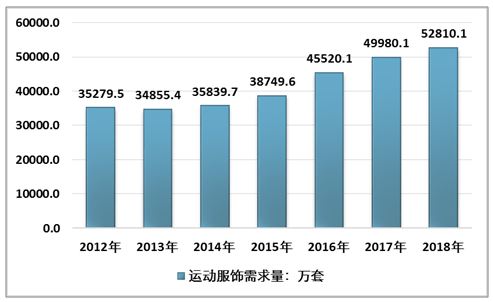

近几年运动健康理念在国内快速蔓延,同时伴随着国内健康中国等相关政策刺激,我国运动服饰需求量明天提升,2018年全国运动服饰需求量52810.1万套,相比2017年提升5.66%。

2012-2018年中国运动服饰需求量统计

资料来源:中国海关、智研咨询整理

4、中国运动服饰产业发展趋势

中国运动服饰行业仍处于初级发展阶段。中国运动服饰的发展现状与与国外发达国家仍然有明显的距离。但随着经济实力的提升,国人消费观念及生活方式的改变,中国运动服饰市场有望与国外第一和第二梯队中的国家逐步缩小差距。

(1)借鉴国际经验,运动服饰行业有望诞生本土巨头

2018年,全球前四大运动服饰市场为美国、中国、日本和德国。美国、日本和德国市场在运动服饰行业发展过程中诞生了许多优质的本土品牌,美国市场有耐克、威富公司、安德玛和斯凯奇,市占率分别占据第一、第三到第五,日本市场有美津浓、亚瑟士和迪桑特,市占率分别占据第三道第五,德国市场有阿迪达斯和彪马,市占率分别占据第二和第六。中国市场中,安踏、李宁和特步牢牢占据龙头地位,市占率分别位于第三、第四和第六。

参考国际经验,未来中国市场至少能容纳2到3家本土企业,依据目前的市场格局来看,李宁、安踏和特步强者愈强的可能性较高。

2018年前四大运动服饰市场Top6公司

美国 | 中国 | 日本 | 德国 | ||||||||

排名 | 公司名称 | 市占率 | 排名 | 公司名称 | 市占率 | 排名 | 公司名称 | 市占率 | 排名 | 公司名称 | 市占率 |

1 | 耐克 | 19.40% | 1 | 耐克 | 22.90% | 1 | 阿迪达斯 | 13.60% | 1 | 耐克 | 12.50% |

2 | 阿迪达斯 | 6.50% | 2 | 阿迪达斯 | 19.70% | 2 | 耐克 | 11.30% | 2 | 阿迪达斯 | 9.70% |

3 | 威富公司 | 4.10% | 3 | 安踏 | 14.90% | 3 | 美津浓 | 10.20% | 3 | 露露柠檬 | 5.40% |

4 | 安德玛 | 4.10% | 4 | 李宁 | 6.10% | 4 | 亚瑟士 | 7.10% | 4 | 安德玛 | 3.60% |

5 | 斯凯奇 | 2.60% | 5 | 斯凯奇 | 5.80% | 5 | 迪桑特 | 3.50% | 5 | 斯凯奇 | 2.90% |

6 | 露露柠檬 | 1.90% | 6 | 特步 | 4.60% | 6 | New Balance | 3.00% | 6 | 彪马 | 2.70% |

资料来源:智研咨询整理

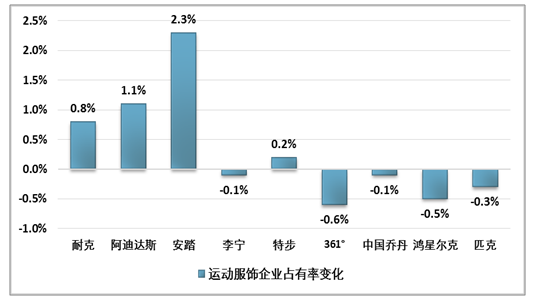

(2)头部效应继续加剧,二线本土企业将遭受进一步挤压

2018年,龙头运动服饰企业耐克、阿迪达斯、安踏、特步的市占率分别上涨了0.8%、1.1%、2.3%和0.2%,仅李宁小幅下滑0.1%,而二线本土企业的市占率下滑显著,361度、乔丹、鸿星尔克和匹克的市占率均分别下滑0.6%、0.1%、0.5%和0.3%。

2018年中国运动服饰企业市占率变化

资料来源:公司年报

市场在经历2012-2014年的调整期后,各家龙头企业更加注重供应链端和零售端的运营效率,随着公司体量的扩大和经验的累积,中小规模本土企业与龙头企业的差距将越来越大,强者愈强的格局将巩固。

(3)从竞争格局来分析,三家本土龙头企业未来将长期繁荣共生

对外:本土龙头企业与国际巨头阿迪达斯和耐克中期仍将差异化共生。在中国市场中,阿迪达斯和耐克走的是高端路线,深入布局一、二线城市,在营销层面高举高打,体育明星资源雄厚,而本土龙头企业大多走的是大众路线,深耕三四线城市。尽管这些年来国际品牌有往低线城市下沉的趋势,但两者在客群和渠道等方面仍有较大差异:一方面国际和国内企业的品牌力和产品定位仍然有一定区隔,购买人群重叠度较低,另一方面本土龙头企业更加熟悉国内庞大的低线城市商业环境,与国际巨头相比拥有较大的先发优势,有能力保证相对稳定的市场份额。

对内:三家本土龙头企业的市场打法也存在差异化。安踏和李宁,两者所选择的战略路线存在显著不同,安踏走的是多品牌路线,而李宁走的是单品牌路线,此外两者的目标群体也有所区分,安踏更专注于低线城市,李宁则更偏向于中等以上城市;特步则深耕跑步市场,与上述品牌有明显区隔。

虽然安踏、李宁和特步在市场上是直接的竞争对手,但是相对差异化的定位和打法给与了它们共存的空间和基础。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国运动服饰行业运营现状及投资机会分析报告

《2022-2028年中国运动服饰行业运营现状及投资机会分析报告》共九章,包含中国运动服饰品牌经营分析,中国运动服饰企业发展策略分析,2022-2028年中国运动服饰行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![贵人鸟品牌遭遇“野性消费”,不仅多款产品售罄,股票也连续收获3个涨停[图]](http://img.chyxx.com/2021/07/V9719MUIXZ_m.jpg?x-oss-process=style/w320)

![鸿星尔克紧急捐赠5000万元物资驰援河南,2020年鸿星尔克营收情况如何?[图]](http://img.chyxx.com/2021/07/90916D2YZ3_m.jpg?x-oss-process=style/w320)