一、 卫生巾行业概况

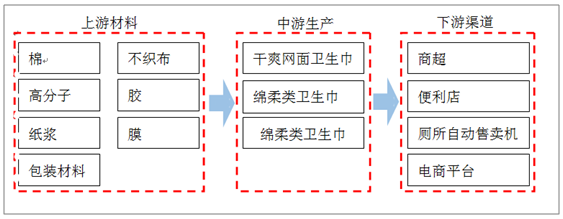

卫生巾是一种具有吸收力的物质,主要材质为棉状纸浆和高分子吸收体。卫生巾原材料为棉、不织布、高分子、胶、膜、包装材料。卫生巾工厂将这些样材料加工为卫生巾:干爽网面卫生巾、绵柔类卫生巾、纯棉类卫生巾。

卫生巾从面层材料来划分为三大类

种类 | 原料 |

干爽网面卫生巾 | 打孔膜(聚乙烯) |

绵柔类卫生巾 | 非织造布材料(聚丙烯) |

纯棉类卫生巾 | 纯棉材料 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国卫生巾行业市场深度评估及未来发展趋势研究报告》

卫生巾行业产业链

数据来源:公共资料整理

卫生巾属于个人卫生用品行业,卫生巾与消费者生活与健康有着密切联系,国家对此类产品有严格的检测标准与监管要求。

卫生巾行业政策

时间 | 部门 | 政策文件 | 主要内容 |

2009年 | 国务院力公厅 | 《轻工业调整和振兴规划》 | 突出重点行业,培育骨干企业;支持产品质量好、市场竞争力强。具有自主品牌的骨干企业发展壮大;完善轻工业标准体系等。 |

2016年 | 工业和信息化部 | 《轻工业发展规划(2016-2020年)》 | 以企业为主体,以增强创新、质量管理品牌建设能力为重点,大力实施增品种、提品质、创品牌的“三品”战略。 |

2016年 | 商务部、国家发改委等10部委 | 《国内贸易流通“十三五”规划》 | 推动中国产品向中国品牌转变,促进品牌国际化。利用互联网技术加强品牌推广,保障基本消费,满足中高端消费,以扩大服务消费为重点带动消费结构升級。 |

2017年 | 工信部国家发改委 | 《产业用纺织品行业“十三五”发展指导意见》 | 提高一次性可降解医卫非织造产品的技术水平和应用比例,在日常防护用口罩、成人和婴儿纸尿裤等领域支持开展品牌评价研宄,重点培育终端消费品品牌。 |

数据来源:公共资料整理

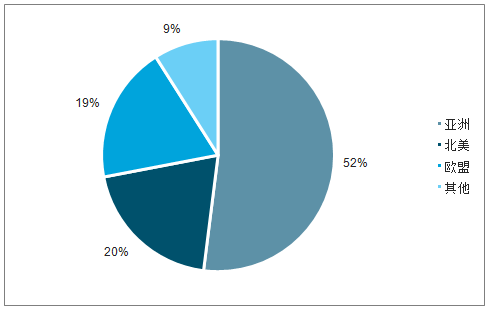

二、发达国家卫生巾市场现状:卫生巾市场已经进入成熟期。

由于发达国家卫生巾市场早已成熟,渗透率已达100%,消费偏好相对固定,市场规模主要受卫生巾适用人口影响。据数据显示,2012年到至今发达国家地区12-54岁女性人口已出现约-1.3%的负增长,且负增长趋势将一直持续。受此影响,2012年发达国家卫生巾市场约95亿美元,2017年仅约92亿美元。

全球卫生巾市场规模变化

数据来源:公共资料整理

全球卫生巾消费占比

数据来源:公共资料整理

三、中国市场卫生巾市场现状:市场规模逾800亿元,消费升级带动市场规模增长

中国卫生用品行业整合发展,市场集中度提高,截至2018年,卫生巾零售市场规模已超800亿,渗透率已达100%。2018年我国卫生巾市场规模约870亿元,占吸收性卫生用品总体市场规模46.3%。

中国卫生巾市场规模-零售端

数据来源:公共资料整理

中国卫生巾市场规模-工厂端

数据来源:公共资料整理

2017年中国卫生用品占比

数据来源:公共资料整理

消费升级带动市场规模增长。随着经济的发展和人均可支配收入的提升,女性在卫生巾的消费倾向上逐渐趋于高端化、差异化的产品,仅2018年,单片价格就同比上涨了4.7%,同期市场规模增加5.7%。

预测2021年卫生巾市场规模将突破千亿。影响卫生巾市场规模的因素主要概括为单片价格变动因素和消费量变动因素。由于消费升级的影响,18年卫生巾单片价格上涨4.7%,预估18年到21年维持4.2%的单片价格增速。

卫生巾市场规模预测2012201

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E |

市场规模 | 559 | 624 | 689 | 740 | 783 | 823 | 870 | 916 | 964 | 1014 |

市场规模变动 | YoY | 11.7% | 10.4% | 7.4% | 5.8% | 5.1% | 5.8% | 5.2% | 5.2% | 5.2% |

单片价格 | 0.61 | 0.65 | 0.67 | 0.68 | 0.66 | 0.69 | 0.72 | 0.75 | 0.78 | 0.81 |

单片价格yoy | - | 5.5% | 3.7% | 1.5% | -3.0% | 3.9% | 4.7% | 4.2% | 4.2% | 4.2% |

卫生巾消费量 | 912 | 966 | 1028 | 1087 | 1186 | 1200 | 1212 | 1224 | 1236 | 1249 |

消费量变动 | YoY | 5.9% | 6.4% | 5.7% | 9.1% | 1.2% | 1.0% | 1.0% | 1.0% | 1.0% |

渗透率变动 | - | 5.2% | 0.4% | 2.7% | 2.7% | 3.6% | 0.0% | 0.0% | 0.0% | 0.0% |

女性适用年龄+频率变动因素 | - | 6.0% | 6.0% | 2.9% | 6.3% | -2.4% | 1.0% | 1.0% | 1.0% | 1.0% |

数据来源:公共资料整理

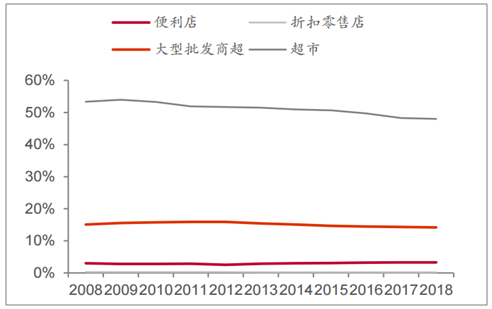

渠道端:以电商为主的新兴渠道加速发展,大厂商更具电商发展优势。以超市为主的现代商超渠道稍有下滑但仍占主导地位,传统渠道占比持续下滑。以电商为代表的新兴渠道加速发展。大厂商更具发展电商渠道的资金、品牌优势。

中国卫生巾销售渠道变化

数据来源:公共资料整理

现代商超渠道变化拆分

数据来源:公共资料整理

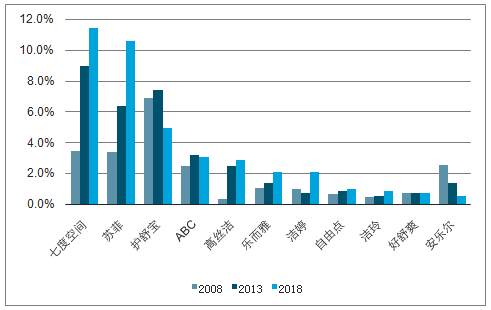

品牌端:市场集中度持续上升,国有品牌前十占比提升。市场集中度持续上升;前十大品牌中,国有品牌占比提高至75%。国内卫生巾自2008年从整合成长期过渡到消费升级期,卫生巾市场集中度就逐步提升,前十大品牌市场份额从2008年23%提升至40%。前十大品牌中有六家是国有品牌,国有品牌市场份额占前十大品牌,从2008年64%提升至2018年75%。

前十大品牌市占率变化

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卫生巾行业市场供需态势及发展前景研判报告

《2026-2032年中国卫生巾行业市场供需态势及发展前景研判报告》共八章,包含国内卫生巾生产厂商竞争力分析,2026-2032年中国卫生巾行业发展前景及投资策略,卫生巾企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国卫生巾行业发展现状:供给侧结构性改革加快,产业向高质量发展迈进[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)