一、2000-2019年重工业和基建主线开始向科技主线转移

1、2000-2018重工业和地产基建引导的经济周期趋于尾声

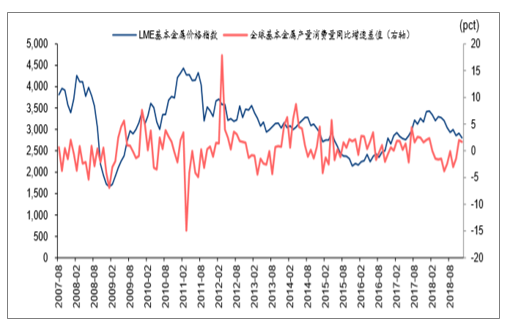

2013-2014年前中国GDP的主要贡献来自于地产、基建和工业,之后贡献占比持续下降。目前始于2000年的重工业和地产基建主导的经济周期趋于尾声,基本金属量价双升的黄金周期结束。

2003-2007,因需求端表现强劲,基本金属经历了量价齐升的黄金期,工业、地产和基建是经济增长的主线。二级市场相关金属板块也获得了相对上证综指相应的超额收益。2003-2005年上证综指下跌但基本金属价格上涨(即景气周期),工业金属板块小幅下跌但超额收益明显;2006-2007年上证综指大幅上涨,基本金属价格仍然处于景气向上周期,工业金属板块大幅上涨并且超额收益明显。2008-2014,供强需弱,基本金属价格走弱。2008-2009全球金融危机背景下,全球实施量化宽松催生了一波需求泡沫,矿山同步投资加速;导致了2010-2014年需求逐步放缓而供给却在加速的局面。2008-2009期间基本金属价格震荡下跌,工业金属板块显著跑输上证综指;2010-2014期间基本金属下跌,上证综指震荡,工业金属板块显著跑输。

2015-2019.4,中国供给侧改革期及海外矿山主动停减产,供需双紧。2015年基本金属价格形成阶段底部,2016-2018H1金属价格开始修复。2018H2之后因为全球贸易问题特别是中美贸易摩擦引起大家对未来需求的恐慌,以及美元指数走强,均对工业金属价格形成了压制,导致价格回落约10-20%后,维持震荡格局。期间,工业金属价格整体呈现震荡下跌的趋势,工业金属板块显著跑输上证综指。

LMEX价格与LMEX供需增速差值

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国有色金属行业市场竞争现状及投资方向研究报告》

2、2016之后强调科技新基建

2016年之后,发现信息传输、软件和信息技术服务业异军突起,对于GDP的累计贡献占比呈现加速趋势;这些技术的发展将利于工业互联网的发展,进而提升生产效率,稳定工业对于经济的贡献。

2018年12月,中央经济工作会议针对未来的工作任务,提出“我国发展现阶段投资需求潜力仍然巨大,要发挥投资关键作用,加大制造业技术改造和设备更新,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设,加大城际交通、物流、市政基础设施等投资力度”。同期,发改委也提出对标高质量发展和供给侧结构性改革的要求,积极落实“稳投资”政策,深入挖掘未来投资增长空间,集中发力的有效领域包括:一是高端制造业领域;二是新型基础设施领域;三是生产要素领域;四是社会补短板领域。

信息传输、软件和信息技术服务业对GDP贡献

数据来源:公开资料整理

3、有色金属和材料的归类需要按传统工业和科技需求重新归类

针对TMT等新基建和投资的兴起,有色和材料领域中,主要聚焦在关键零部件制造材料以及新能源和电气化相关的材料和金属。

根据材料属性,铜、银和锡作为目前导电和导热不可替代的原材料未来将受益,2017年后铜在新能源等领域的应用占比已经达到10%;磁材和晶体材料在无线充电、功率转化、逆变、滤波等领域需求不断增加;石英和靶材则在OLED、半导体等电子领域的国产化替代进程已经开启;此外,针对军工材料2018年已经进入上升景气周期,根据历史经验预期将持续2-3年。

4、美元指数走弱预期下有望利好金属价格

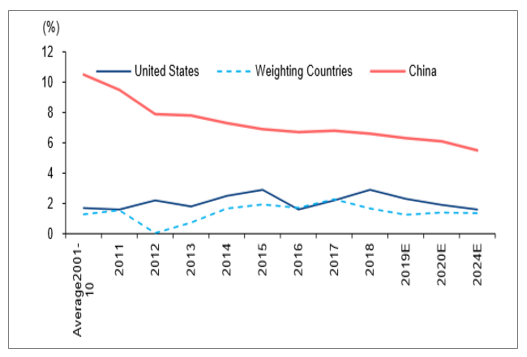

根据《把握新常态,聚焦新供给》,中国需求端基建投资反弹、地产投资超预期继续维持高位,经济大概率完成6-6.5%增长目标,预期2019Q2-Q4实际GDP增速约为6.3%,全年增速6.3%。同时目前中国经济结构转型仍在有序进行,从投资端来看,2019.1-3高新技术产业投资同比增长11.4%,增速快于全部投资5.1个百分点。此外,根据美国经济周期,2019年后预期经济见顶回落,并且相对其他主要经济体经济优势收窄,美元指数或将走弱,对有色金属价格压制将消弱;根据2019.4的经济预测,中欧日等重要经济体在2019-2024期间预期经济增速降幅将好于美国。在2019.4全球经济展望中将中国2019年经济增速预期由6.2%上调至6.3%,但将2020年中国经济增速从6.2%下调至6.1%。针对其他主要经济体,则做出了相应的经济增速调降。将美国今年的经济增长预测下调至2.3%,比1月份的预测调低0.2个百分点;欧元区今年的增长预测下调至1.3%,比1月份降低0.3个百分点;将英国今年的经济增长预期下调至1.2%,比1月调低0.3个百分点;将日本经济增长预测下调0.1个百分点,至1%;将印度经济增长预期从1月份的7.5%下调至7.3%。

根据2019.1全球经济展望,报告提及:金属和农业大宗商品的价格自去年8月以来略有下降,一定程度上是由于中国需求低迷。2019年随着中国经济降速趋缓以及经济结构调整稳步推进,新能源和电气化方面需求或保持稳增,有望利好相关产品价格。

2019年中国和除美国外发达经济体降速趋缓,美国预期走弱

数据来源:公开资料整理

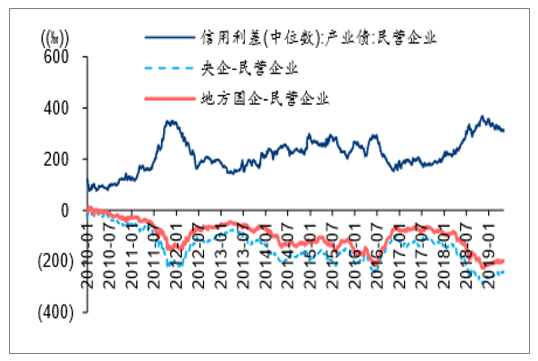

5、大型企业的抗风险能力更强

此轮经济调整过程中,发现国有和大中型企业抗风险性更强,盈利情况显著高于小企业和私营企业;2015年以后大中型企业的盈利能力显著强于小企业,2017年之后国有企业盈利优势更加明显。形成国企和大中型企业的盈利优势的主要原因包括:1)融资成本低;2)产能受环保核查影响小。

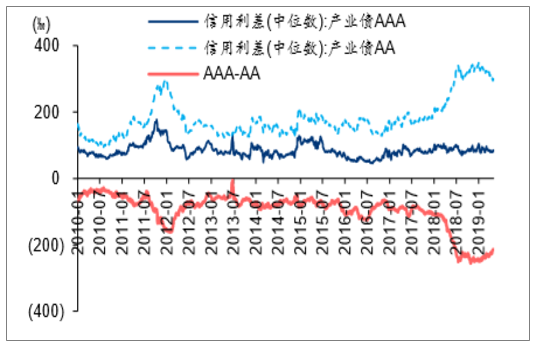

根据企业债不同分类信用利差曲线,国企和大中型企业在去杠杆过程中明显具备融资成本优势;并且因为环保措施投入到位,在环保核查的大周期内较少受到影响。

央企、地方国企、民营企业产业债信用利差(中位数)

数据来源:公开资料整理

产业债AAA、AA评级信用利差(中位数)

数据来源:公开资料整理

二、、库存低位、基建逆周期投放,基本金属价格震荡上行

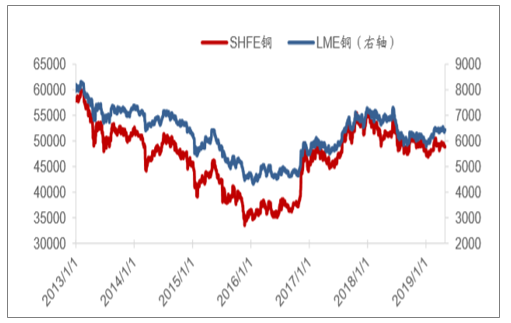

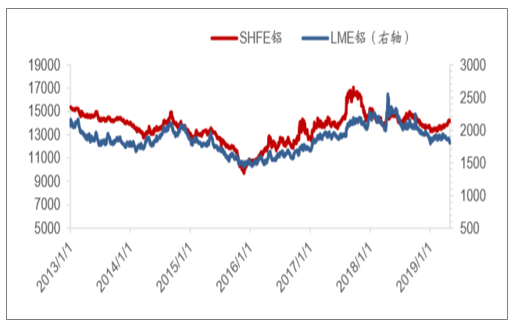

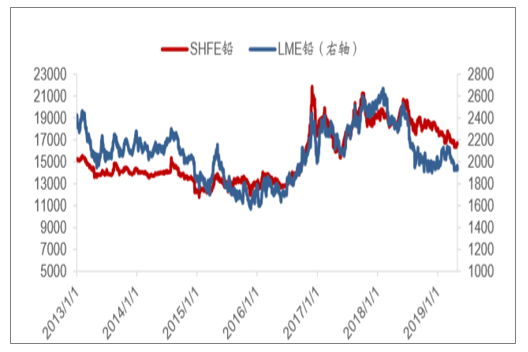

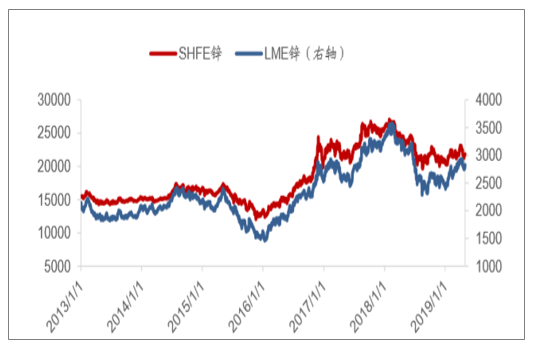

2019年以来,中美贸易问题阶段性缓和缓和,据财政部3月2日美国贸易代表办公室宣布,对2018年9月份起加征关税的自华进口商品,不提高加征关税,继续保持10%,直至另行通知。库存低位,工业金属库存基本都处在历史低位徘徊。基建逆周期投放,从目前9省公布的2019年重点项目投资计划估算约25万亿,同时美国经济增长数据仍持续维持良好态势。受此影响,2019年一季度,铜、铝、铅、锌、锡、镍价格震荡上行。

2019年一季度,LME铜、铝、铅、锌、锡、镍价格变化为9.50%、3.13%、0.22%、18.70%、9.97%、22.08%;SHFE铜、铝、铅、锌、锡、镍价格变化为0.95%、0.96%、8.63%、-7.31%、3.23%、14.23%。

LME和SHFE铜价格走势(美元/吨、元/吨)

数据来源:公开资料整理

LME和SHFE铝价格走势(美元/吨、元/吨)

数据来源:公开资料整理

LME和SHFE铅价格走势(美元/吨、元/吨)

数据来源:公开资料整理

LME和SHFE锌价格走势(美元/吨、元/吨)

数据来源:公开资料整理

LME锡、镍价格走势(美元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国常用有色金属行业市场分析研究及前景战略研判报告

《2025-2031年中国常用有色金属行业市场分析研究及前景战略研判报告》共十四章,包含2025-2031年常用有色金属行业投资机会与风险,常用有色金属行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询