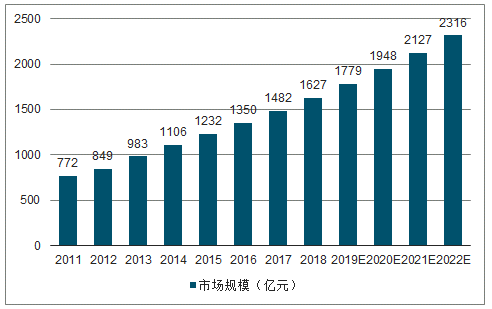

我国保健品市场规模超千亿,未来5年行业增速近10%。2018年中国保健品行业市场规模达1627亿元,同比增长9.8%。受益于人口老龄化加剧、渗透率及人均消费金额不断提升,预计18-23年行业CAGR为9.10%。

2018年中国保健品行业市场规模达1627亿元,同比增长9.8%,预计18-23年CAGR为9.10%。从规模占比来看,维生素和膳食补充剂占据绝对主导位置,而体重管理及运动营养规模占比相对较小。2018年,三者分别占比91.3%,7.4%,1.3%。趋势上看,维生素和膳食补充剂占比呈逐年下降趋势,但依然占据90%+的比例。由于低基数效应叠加消费者需求,运动营养增速最为迅猛,2013-2018年CAGR达39.6%;维生素和膳食补充剂及体重管理过去5年CAGR分别为10.3%,11.9%。

2007-2022年中国保健品行业市场规模及预测

数据来源:公开资料整理

在我国现行的监管体制下,膳食营养补充剂有三种形态:普通食品、营养素补充剂和保健食品。其中获得营养素补充剂和保健食品注册批件的膳食营养补充剂在渠道的接受度和消费者的认可上有优势,并且可以按照批准证书进行功能声称。我国营养产业起步晚,基础小,成长快。保健食品行业经过几十年的发展,已逐步由“弱监管、重营销、以传统滋补品为主导”发展为“规范有序、重产品、以营养补充剂为主导”。

自2016年7月1日起,《保健食品注册与备案管理办法》正式开始实施,保健食品行业正式步入“注册制”与“备案制”双轨并行时代。新政的实施及行业的规范加剧行业竞争,小企业加速淘汰。一方面,新政大大缩短了注册时间,打开了进口保健企业进入我国市场的大门。另一方面,备案打击了“贴牌”,对市场上较为常见的连锁药店自有品牌保健品(多为贴牌生产)造成实质性约束。

直销企业占比高(}50%):直销企业进入市场早,在行业发展初期承担了消费者培育的角色,直销人员“口耳相传”的销售模式不需要争夺药店渠道资源,在我国法律监管条例下得以快速扩张。随着国家加大对直销行业的整顿,未来直销份额或将不断下降;行业门槛相对较低:过往“蓝帽子”资质管理不严格,门槛较低,临床试验难度比药品低,而行业利润率却比其他食品行业更高,吸引大量企业进入市场(或以贴牌形式)。产品同质化高:不同品牌间基础型保健品(维生素B,C,E等等)重叠度极高,企业发展初期产品以覆盖全人群的粗放式产品为主,企业创新力较弱。实际上,纵观发达国家成熟市场,VDS产品可差异化空间巨大。国内仅龙头企业拥有“蓝帽子”数量超百个,而在澳洲,Swissa/Blackmores产品SKI高达250+,美国GNC旗下SKI更是达1500+04)新进入者分食细分领域份额:由于VDS细分市场想象空间巨大,存在进入者专攻某一细分领域,抢占子领域较高的市场份额,如惠氏制药的钙尔奇、合生元的益生菌产品。

2018年我国膳食营养补充剂行业市占率

数据来源:公开资料整理

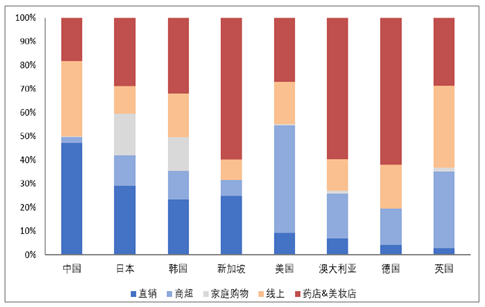

对标成熟市场保健品销售渠道结构,我国商超渠道占比极小,仅为2.5%,若仅考虑非直销领域,商超渠道份额约占4.7%。而在保健品起步较早的发达国家,消费者教育基本成熟,购买更偏向于‘旧常性消费”,自主选购能力较强,因此商超渠道占比较高,美国商超渠道占比高达45%,英国情况较为类似,商超占比为32%,而消费习惯与我国较为相似的日本、韩国商超占比同样达10%以上。

2018年各国保健品渠道结构

数据来源:公开资料整理

商超、母婴渠道基数尚小,增长快速。对于汤臣而言,其商超、母婴渠道占比同样较小,预计约占原有境内业务的不到10%,近年来小基数下增长迅速。

2018年,商超渠道增速超50%。和药店渠道不同,商超渠道消费场景难以构建,且货架管理费、导购费用等附加成本较多导致终端费用高。因此,商超线与药店线产品SKU差异较大。目前商超消费场景以送礼为主,销售以礼盒装为主。经过近几年公司的持续深耕和发展,商超渠道已初具规模,覆盖网点、梢售品种等不断增加。2019年,公司提出加速商超渠道建设,推出更多新品类新剂型的产品,补充渠道销售品类,触及更多消费群体。

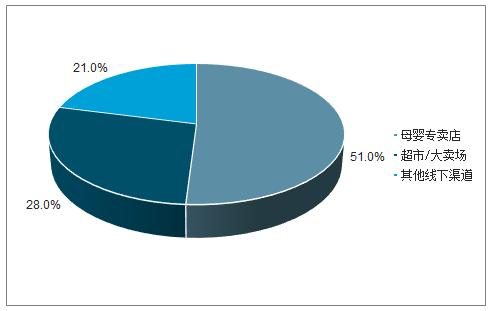

线下母婴店体验感强,消费者保健意识易于培育。母婴产品属于典型的“代位消费”品类,决策主体(即父母)代为体验的需求非常强烈,而相比线上母婴产品,线下母婴店具有体验感强、更具“温度”的特点,因此市场容量较大,增长快速。而母婴店主要消费群体孕妇及妈妈保健意识较强,诉求清晰,消费者培育更易于入手。

中国母婴用品市场线下渠道结构

数据来源:公开资料整理

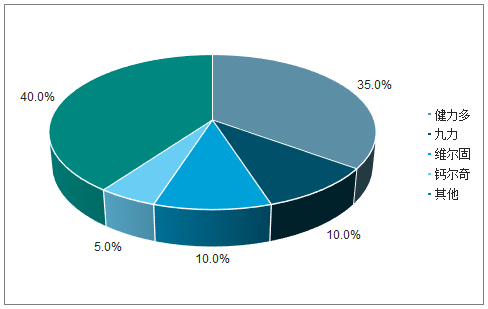

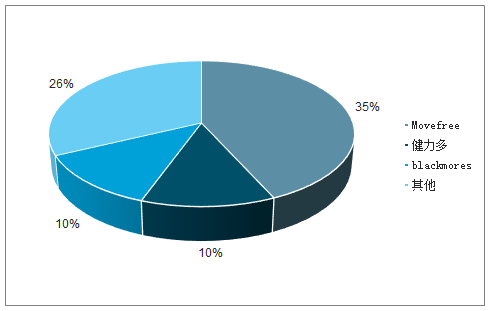

氨糖类药店竞争格局

数据来源:公开资料整理

象糖类线竞争稚局

数据来源:公开资料整理

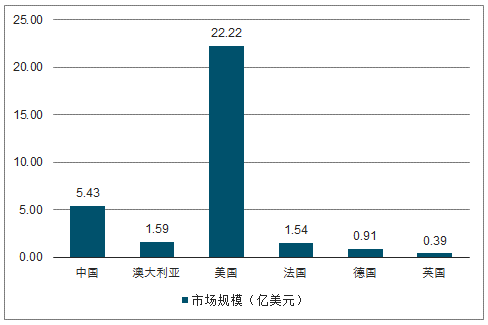

2013-2018年CAGR接近20%,约占保健品行业份额2.5%。对标美国,我国益生菌补充剂市场规模尚小,不足美国市场规模的1/4水平,而我国整体膳食营养补充剂市场规模已达到美国规模的80%,为世界第二大市场,且增速远高于美国等成熟市场。因此,我国益生菌补充剂市场未来仍有极大增长空间,属于高速增长的蓝海市场。目前,H&H国际控股下合生元品牌为我国线下渠道绝对寡头,其报表端2018年益生菌业务营业收入10.45亿元。

2018年全球益生菌补充剂市场地区分布情况

数据来源:公开资料整理

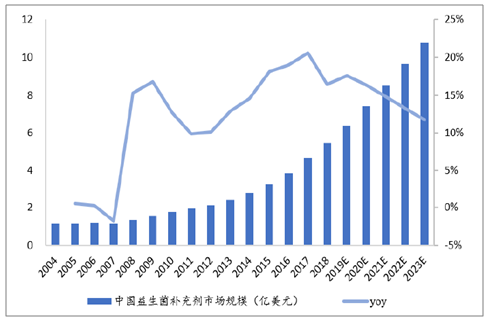

2004-2023年中国益生菌补充剂市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国保健品行业市场全景调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)