(一)风电行业复苏进入上升通道

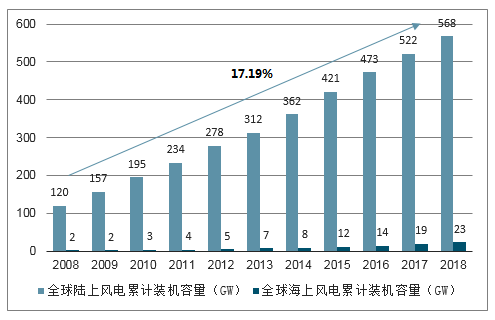

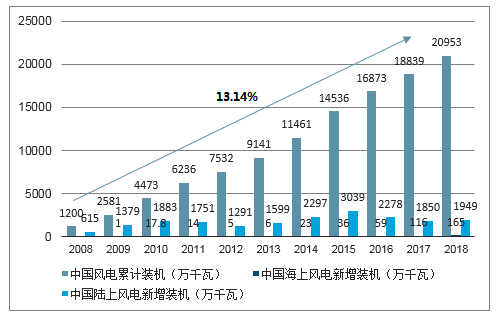

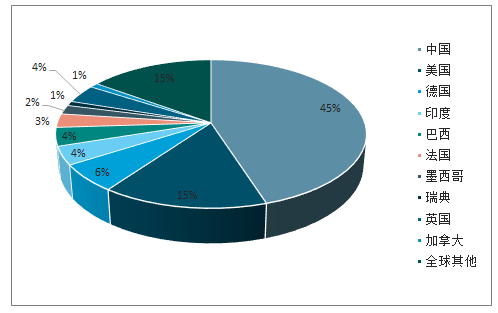

2018年全球风电市场累计装机容量已达591GW,其中,海上风电项目累计容量为23GW,在累计装机量中的占比为3.89%。2008-2018年,全球风电市场累计装机量年均复合增长率为17.19%。2018年,全球风电市场新增装机容量超过51.29GW,中国仍居首位,装机量为21.14GW,占全球装机的比例为41.22%,中国海上新增装机占总体比例为7.81%。2008-2018年,中国风电市场新增装机容量年均复合增长率约为13.14%,累计装机容量年均复合增长率约为33.11%。

2008-2018全球风电累计装机容量

数据来源:公开资料整理

中国风电市场新增与累计装机容量

数据来源:公开资料整理

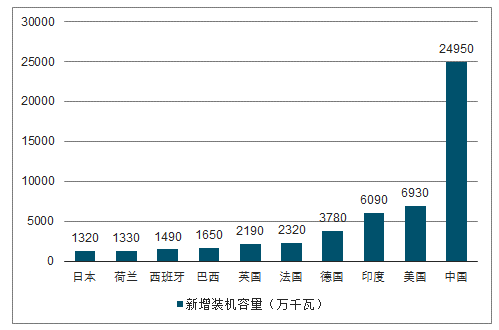

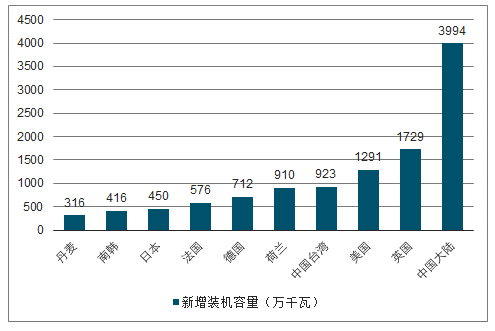

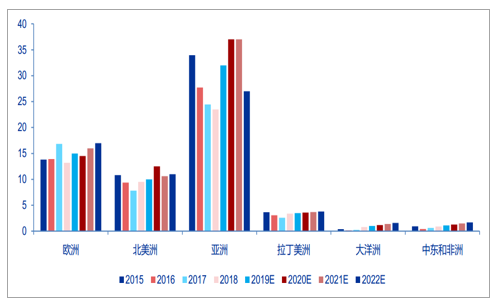

未来十年,中国依然是最大的风电市场。全球风能市场未来十年新增装机容量约为720GW,而中国将始终是全球最大风能市场,未来十年新增装机总量将达到249.5GW,在全球新增市场中占比约为36%。全球海上风电市场未来十年新增装机容量约为124GW,而中国为全球最大新增市场,未来十年新增装机总量或将达到40GW,在全球新增市场中占比约为32%。

未来十年全球十大新增风电装机市场展望

数据来源:公开资料整理

未来十年全球十大新增海风装机市场展望

数据来源:公开资料整理

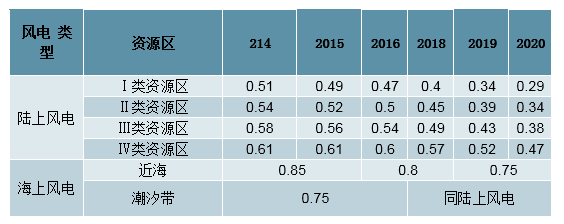

政策积极引导,平价上网有序推进。近年来,国家出台一系列配套政策促进风电行业持续降本提效,推进风电向低补贴、无补贴方向逐步有序发展。国家发改委先后于2014年及2016年就有关可再生能源上网电价机制实施指引性调整,2019年1月,国家发改委、国家能源局发布了《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,4月10日,国家能源局发布《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案(征求意见稿)》进一步推动风电平价上网进程。5月21日,发改委发布了《关于完善风电上网电价政策的通知》,表明2019年I~Ⅳ类资源区符合规划、纳入财政补贴年度规模管理的新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元(含税、下同);2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。可以看出该指导价和燃煤机组标杆上网电价非常接近,陆上风电平价在即,作为替代火电的清洁能源具有竞争力,预计2021年新核准的陆上风电项目将全面实现平价上网。

历年风电电价标准(元/千瓦时)

数据来源:公开资料整理

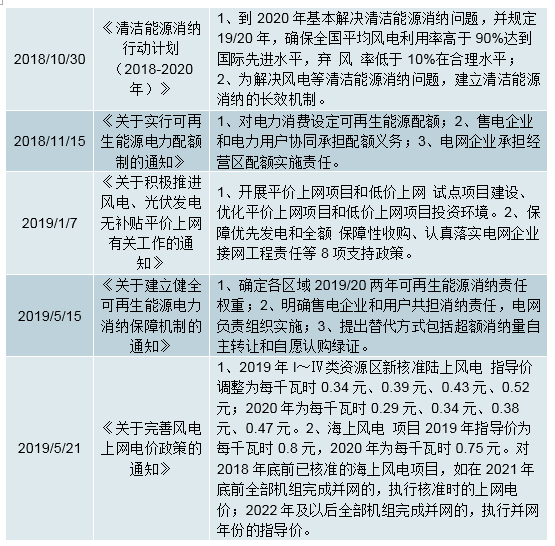

2018年以来中国风电市场相关产业政策梳理

数据来源:公开资料整理

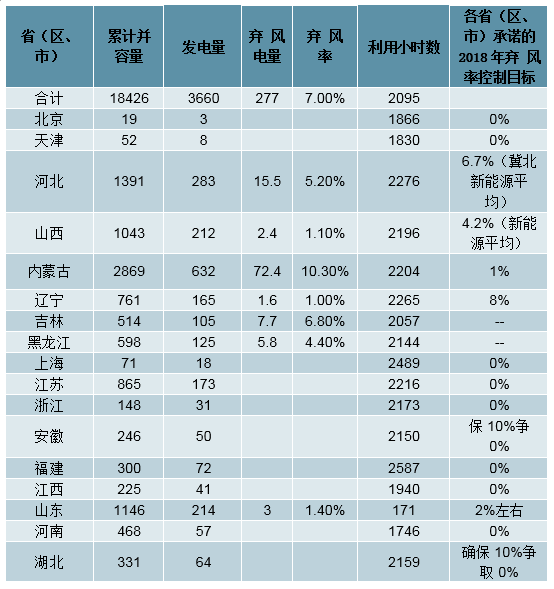

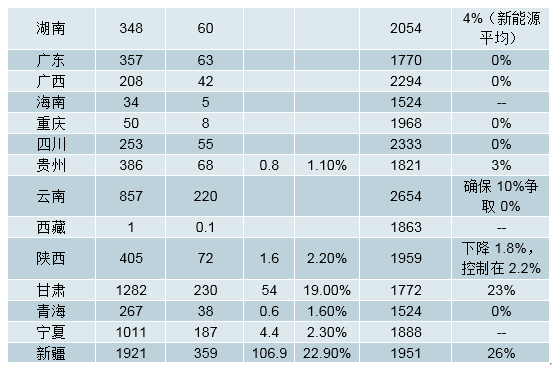

弃风限电持续改善,配额制落地保证消纳。2018年,全国风电行业继续保持稳步发展,弃风量和弃风率实现“双降”,新能源消纳显著改善。全国风电平均利用小时数2095小时,同比增加147小时。全年弃风电量277亿千瓦时,同比减少142亿千瓦时,平均弃风率7%,同比下降5个百分点。2019年5月15日,国家发展改革委、国家能源局发布关于建立健全可再生能源电力消纳保障机制的通知,对各省级行政区域设定可再生能源电力消纳责任权重。配额制的出台有助于持续保证新能源消纳,降低弃风弃光率。

2018年风电并网运行统计数据

数据来源:公开资料整理

装备市场结构调整,风电开发格局优化。过去五年间,风电机组设备市场的前五家供应商,其市场占有率总和从2013年的54%已上升到2018年的67%,市场集中度显著提升,为机组设备规模化降本提供了基础;过去十年间,风电场开发企业则从2008年的38家上升到了2018年的100家以上,主体多元化结构将有助于风电产业的市场化发展,加快风电综合成本竞争力的持续提升。

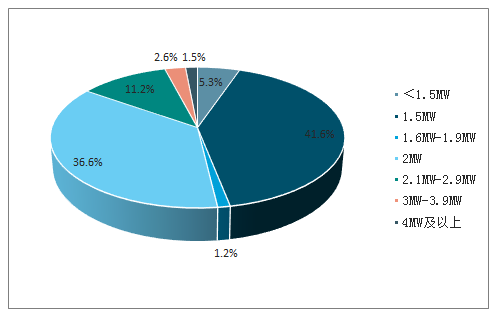

机组大型化趋势显著。2018年中国新增风电机组中,2MW以下的新增装机市场容量占比4.2%,2MW风电机组新增容量占比50.6%,2MW至3MW新增装机占比31.9%,3MW至4MW机组新增占比达到7.1%。与2017年相比,2.1MW至2.9MW机组市场份额同比增长了31.7%,2MW机组市场份额同比下降了7.8%。我们认为随着平价上网的临近,风电机组大型化趋势将加快。

2018年中国不同功率机组新增容量比例

数据来源:公开资料整理

2018年中国不同功率机组累计容量比例

数据来源:公开资料整理

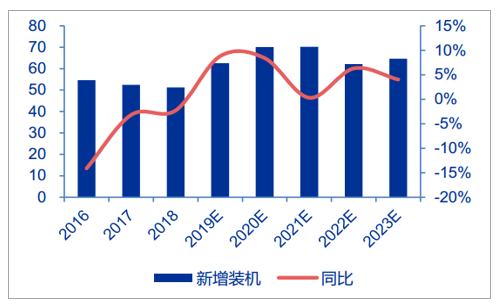

2018年全球风电新增装机容量为51.3GW,同比微降2.3%。随着全球风电产业蓬勃发展,风电新增装机稳健增长,我们预计2019-2021年全球新增风电装机分别约62.6GW、70.1GW、70.2GW。

2016-2023E全球风电新增装机及同比增速(单位:GW、%)

数据来源:公开资料整理

2018全球风电新增装机分布(单位:%)

数据来源:公开资料整理

2015-2022E各地区风电新增装机容量(单位:GW)

数据来源:公开资料整理

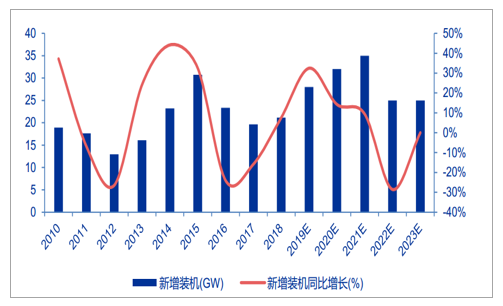

国内装机重回上升通道。2018年我国风电新增装机21.14GW,同比增长7.53%,行业反转确立。随着弃风限电改善和风电度电成本不断下降,平价上网加速到来,未来需求有望增长,我们预测2019-2021年我国新增风电装机量分别为28GW、32GW、35GW。

2010-2023E国内新增风电装机量及增速(单位:GW、%)

数据来源:公开资料整理

(二)海上风电,扬帆起航

我国具有良好的海上风电开发条件。我国可开发利用的风能资源十分丰富,陆地面积约为960万平方千米,海岸线(包括岛屿)达32,000千米,拥有丰富的风能资源。我国东南部沿海地区先天条件优越,东南部沿海地区经济发达、常规能源缺乏、海上风能资源丰富,建设条件好、工业基础雄厚,具备开发建设海上风电的良好条件。

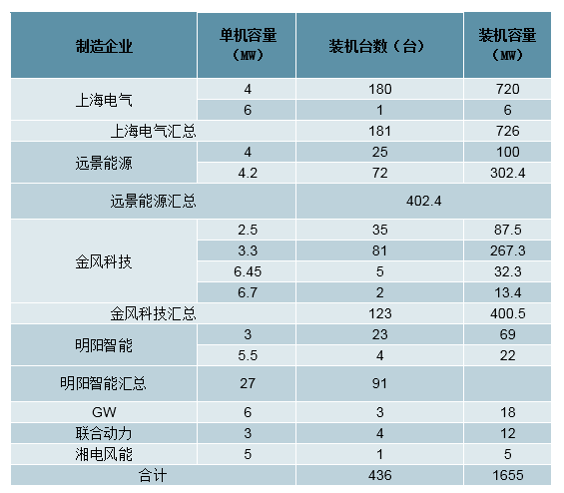

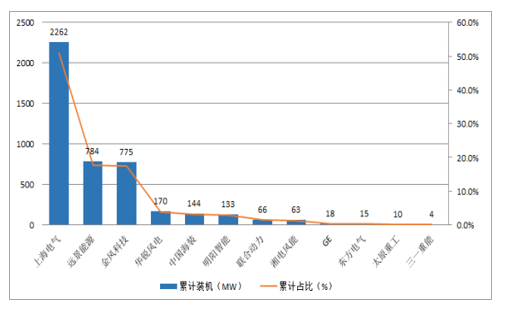

2018年中国海上装机同比大幅增长,新增大型机组。2018年中国海上风电发展提速,新增装机436台,装机容量165.5万千瓦,同比增长42.7%。共有7家制造企业新增装机,其中上海电气装机最多,共达181台,容量为72.6万千瓦。累计来看,上海电气、远景能源和金风科技前三家海上机组装机量占比85.9%,集中度高。此外,从单机容量来看,4MW机组最多,容量达到234.8万千瓦,占比52.8%,5MW达到20万千瓦,占比4.6%。较2017年,新增了单机容量为5.5MW,6.45MW和6.7MW的机组。

2018年中国风电整机企业海上新增装机容量

数据来源:公开资料整理

中国风电整机企业海上累计装机容量

数据来源:公开资料整理

中国风电海上不同机组累计装机容量

数据来源:公开资料整理

海上风电项目吸引力日益显现。根据最新的政策,2018年前核准项目,在2021年前实现并网将按核准时的电价0.85元/kwh核算,近海2019年和2020年新增核准的项目按0.8元/kwh和0.75元/kwh换算。根据我们的测算,在有补贴的情况下,海上风电的项目收益率是非常具有吸引力的。未来随着陆上风电的平价补贴取消,海上风电项目的超额收益将会日益凸显,更具竞争力。在现有的投资成本下,新核准的项目年利用小时数达到3000小时以上时,就可获得超过12%的收益率。

海上风电收益率测算

数据来源:公开资料整理

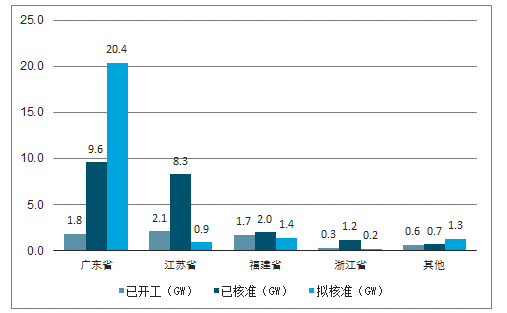

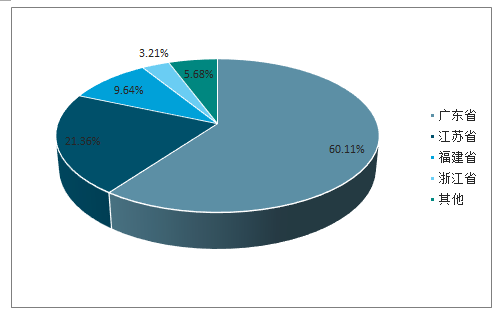

海上风电开工核准创新高,广东、江苏、福建领先。据统计,截止到2019年一季度,我国海上风电开工、核准(含拟核准项目)已逾50GW,其中核准未开工项目21.6GW。海上风电建设力度及进度最快的省份为广东、江苏及福建,其中,广东省项目总量占国内总容量的近62%。这些项目将在未来几年开工,我国海上风电将呈现爆发式增长。

国内海上风电核准情况(截至2019Q1)

数据来源:公开资料整理

国内海上风电核准占比(截至2019Q1)

数据来源:公开资料整理

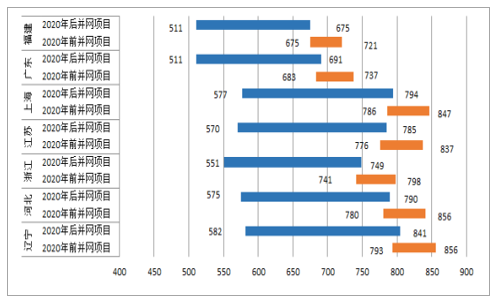

海上风电平准化电力成本下降潜力很大。伴随海上风电规模化发展,海上风电建设成本已由2010年的2.1-2.4万元/kW下降至目前的1.3-1.7万元/kW。以全生命周期的平准化电力成本(LCOE)测算,目前海上风电LCOE范围在675-856元/MWh之间,各省差异较大,广东和福建较好风资源地区,其度电成本目前是最低的。考虑到施工、运维成本进一步降低,以及机组等设备的合理降价,2020年后并网的海上风电项目LCOE或将进一步降低,目前来看将有20-35%的降幅空间。

各省海上风电项目平准化电力成本范围预测(元/MWH)

数据来源:公开资料整理

海上风电空间广阔,发展潜力巨大。我国5m到25m水深线以内近海区域、海平面以上50m高度可装机容量约2亿千瓦,5m到50m水深、海平面以上70m高度可装机容量约5亿千瓦。根据国家风电发展“十三五”规划,到2020年开发建设海上风电1000万千瓦,力争并网容量达到500万千瓦。此外,最新的电价政策对于并网时间的要求将会刺激存量已核准的项目在近两年开工并网,据统计18年底前已核准的海风项目超过40GW,抢装预期强烈。我们认为随着海上风电核准指标的释放以及核准指标陆续进入开工建设期,“十三五”末国内大概率能够实现10GW以上的装机容量,因此2019-2020年国内有望实现新并网6-7GW。

2018年海上风电累计装机容量为23.14GW,预计到2025年将增长至100GW,较2018年年均复合增长率23%,增长空间较大。

2011-2025E海上风电装机容量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风电行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询