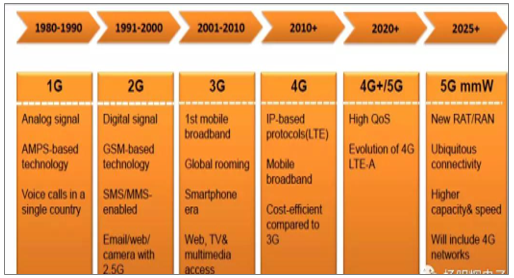

一、移动通信技术发展历程

5G指移动通信系统第五代,是4G的延伸,意味着有更快的反应和能承载更大的传输流量。移动互联网自80年代中期第一代移动通信技术(1G)诞生以来,至今已发展到第4代(4G)。

第一代1G采用模拟技术频分多址(FDMA),仅能提供基本通话功能,速率为2.4Kbps;上世纪90年代初第二代2G采用数字调制传输技术时分多址(TDMA),通话更清晰且增加了数据传输服务,速率为9.6Kbps–384Kbps;21世纪初第三代3G以码分多址(CDMA)技术为特征,速率静止时大于2Mbps,移动时大于384Kbps,高传输速度使移动用户上升,成就移动互联网;2010年第四代4G以正交频分多址(OFDMA)技术为核心,其通信速率大大提高达到静止时大于1Gbps,移动时大于100Mbps,带来高清视频和图片,互联网得以快速发展。

到了第五代5G移动通信时代,预计将提供比现有4G快100倍的传输速度,达到10-100Gbps,极大推动物联网、车联网、工业等领域的发展。

移动通信技术发展历程

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动通信行业市场全景调研及投资前景预测报告》

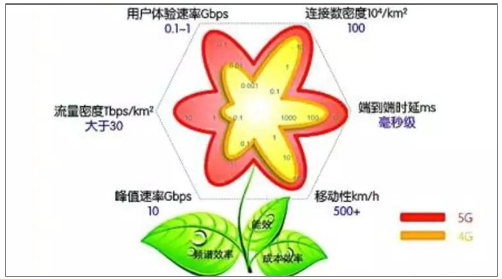

根据规划,高速率、大连接、低时延将是5G的显著特征,具体性能需要达到:1)支持0.1-1Gbps的用户使用速率;2)单位平方公里连接数量达到百万级;3)毫秒级的端到端时延;4)满足超过500公里时速状态下的通信;5)峰值速率需要达到10Gbps;6)单位平方公里内的流量密度需要达到30Tbps。

5G需要达到的技术标准

数据来源:公开资料整理

为了达到上述高标准,5G需要使用一系列新技术,主要包括毫米波通信、小基站技术、MassiveMIMO与波束成形技术、新型多载波技术、SND与NFV技术等。

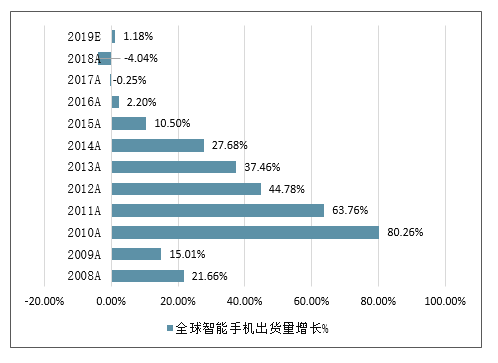

智能机出货趋缓&集中度提升:2009-2012年,功能机向智能机转变,智能机的渗透率逐步提升促进了手机整体的销量。2013-2016年,智能手机外观及硬件升级,手机的创新升级引领新一轮增长;2016年-至今,智能手机增长乏力,2018年,全球智能手机出货量为14.04亿部,同比下滑4.04%。品牌集中度持续提升:苹果、华为、OPPO、VIVO、小米等前六品牌厂商市场份额持续提升,从2014年的73%提升至2018年的85%。

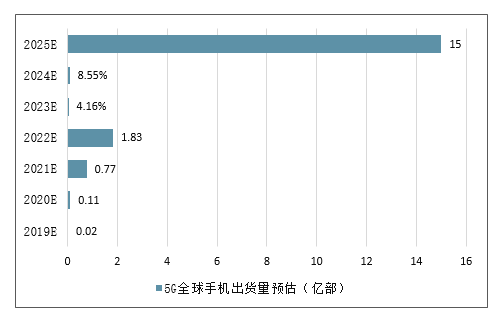

静待5G换机潮:5G牌照已经发放,预计从2019年开始5G手机将逐步上市,5G换机潮也将逐步展开。

全球智能手机出货量增长情况

数据来源:公开资料整理

2019年全球5G智能手机出货量估计将达到200万部,2025年,将达到15亿部,年均增长率超过250%。2020年之后,5G手机渗透率将快速提升。

5G全球手机出货量预估(亿部)

数据来源:公开资料整理

二、射频前端的发展变革

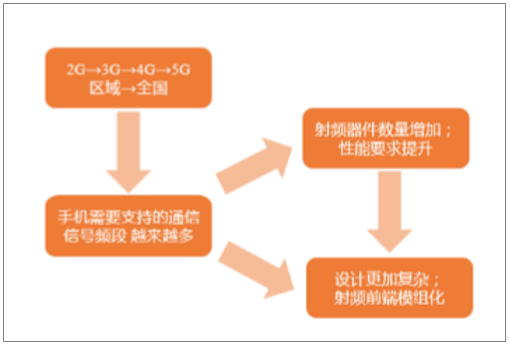

通信发展对射频要求提升:在手机轻薄化趋势下,内部的硬件空间越来越小,通信的复杂化及手机功能的多样化使得射频元件数量越来越多。射频前端(RFFE)有朝向模块化、设计更简化的发展趋势,由于射频前端器件的材料多为GaAs,无法于主芯片集成,只能做出单独的模块。目前手机厂商大多选择搭配多个射频前端小模块,未来射频前端可能会以单独一个模块的形式集成在手机内。

滤波器负责TDD系统接收通道的射频信号滤波,直接与通信频段相关,5G相比于4G,其频段更高,因此5G时代采用的滤波器也将大幅升级。在智能手机射频前端中,SAW/BAW滤波器凭借优良频带选择性、高Q值、低插入损耗等特性成为射频滤波器的主流技术。SAW滤波器集低插入损耗和良好的抑制性能于一身,不仅可实现宽带宽,其体积还比传统的腔体甚至陶瓷滤波器小得多。但SAW滤波器也有局限性,一般只适用于1.5GHz以下的应用。另外它也易受温度变化的影响,当温度升高时,其基片材料的刚度趋于变小、声速也降低。高于1.5GHz时,TC-SAW和BAW滤波器则更具性能优势。BAW滤波器的尺寸还随频率升高而缩小,这使得它非常适合要求非常苛刻的3G、4G以及5G应用。

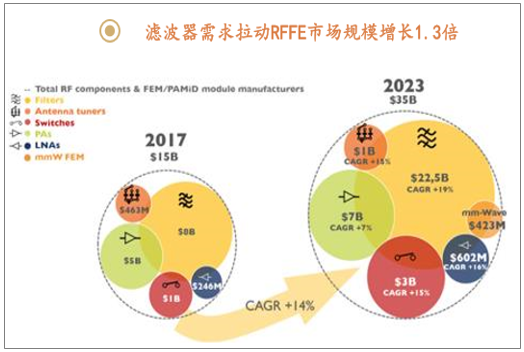

手机射频(RF)前端模块和组件市场发展迅猛:据统计,2G制式智能手机中射频前端芯片的价值为0.9美元,3G制式智能手机中大幅上升到3.4美元,支持区域性4G制式的智能手机中射频前端芯片的价值已经达到6.15美元,高端LTE智能手机达到12-15美元。手机射频(RF)前端模块和组件市场发展迅猛, 2017年其市场规模为150亿美元,预计到2023年将达到350亿美元,复合年增长率为14%。滤波器的市场空间将从2017年的80亿美金快速成长至2023年的225亿美金,复合增速达到19%。

通信发展对射频要求提升

数据来源:公开资料整理

滤波器需求拉动RFFE市场规模增长1.3倍

数据来源:公开资料整理

单机射频前端价值量明显提升(美元)

数据来源:公开资料整理

在5G时代,高频通信增加,大多使用2.5GHz以上频段,为了抑制外界噪音与不同信道之间的干扰,提供更优通信体验,高性能滤波器的整体市场需求将大大增加。传统陶瓷介质滤波器因为在高频时性能会出现大幅度下降,选择性随频率增高下降。TC-SAW与BAW滤波器解决了传统滤波器在高频时出现的问题,并且TC-SAW在传统SAW滤波器的基础上经过表面镀膜,减少了滤波器在工作温度升高时出现的局限性。BAW滤波器目前是高频领域最好的选择,但是受制于目前价格较高,只有少数频段选择使用。

因此, 5G时代SAW与BAW滤波器会出现高低互补。SAW滤波器因其成熟的工艺与成本优势将在低频范围继续大放异彩,而在3GHz-6GHz需要用到性能更优异但价格更高的BAW滤波器。总体看来,5G因通信频率更高,终端厂商需要兼顾性能与成本的情况下会采用SAW/BAW合用的形式。

对于PA芯片,在2G时代,PA主要采用硅材料的产品;到3G和4G时代,PA以砷化镓(GaAs)为主流材料。进入5G时代,高频通信开始使得诸如SiC与GaN等性能更加优异的第三代化合物半导体需求出现明显增长。一方面,新的材料将带来价值量的提升;另一方面,频段数的增加也会导致PA用量提升,全球PA市场将迎来快速增长。全球PA市场预计到2020年将超过110亿美金。

5G大部分频段在3GHz以上,甚至进入毫米波频段(30GHz以上),目前在6GHz以下主要是以GaAsHBT为主,28~39GHz频段主要是以智能手机GaAsHEMT和基站用GaNHEMTs为主,而高频毫米波段主要是以InPHBT以及GaNHEMT为主,以第三代化合物半导体材料为基的功率放大器市场规模将近一步扩大。

三、滤波器是射频前端关键组件:滤波器进入门槛高,国产突围进行

国际大厂寡占:射频前端的市场中,Skyworks、Qorvo、Avago和Murata四家公司占据了大部分的市场份额,相比于手机芯片市场国产芯片的崛起,射频前端器件的领域目前主要由国外厂家主导,国内的射频厂商的差距主要在于技术、专利和制造工艺,主要的产品为相对简单的手机天线、PA和较低端的滤波器;

在智能手机射频前端领域,滤波器的价值比重占到50%以上:主要包括SAW(声表面波)滤波器和BAW(体声波)滤波器。但SAW滤波器有局限性,最大的问题在于处理频率高于1GHz时其选择度下降,在频率达到2.5GHz时,性能会迅速恶化。温度升高时,其基片材料的刚度趋于变小、声速也降低。所以SAW滤波器只能用于2.5GHz以下的GSM、CDMA和3G等标准频带,以及部分4G频带。

BAW滤波器在高频中使用更佳:BAW滤波器的尺寸随频率升高而缩小,这使它非常适合要求非常苛刻的3G和4G应用。此外,还有另一个优秀的特性,那就是其边缘斜率极高和抑制能力优秀,这使得它非常适用于上行和下行链路隔离极小以及相邻频带高度拥挤但又需要衰减的情况,所以在载波聚合领域应用广泛。

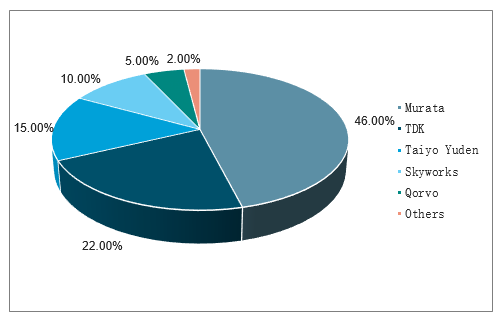

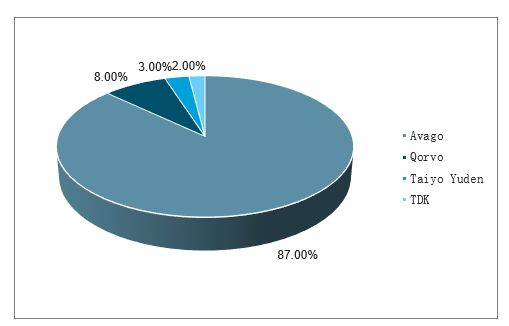

美国和日本垄断滤波器行业:从滤波器的全球竞争格局上看,美国和日本基本垄断了整个行业。在SAW滤波器领域,日本企业Murata、TDK和TaiyoYuden合计占据市场80%以上的份额;在BAW滤波器领域,Broadcom(博通)/Avago和Qorvo两家厂商占据市场90%以上的份额。

主要厂商滤波器布局情况

- | SAW | BAW | 射频前端模块 |

Skyworks | 收购Panasonic的SAW工厂,不对外销售,主要是集成到自家PA模块产品中 | 无 | √ |

Qorvo | 一般不单卖,主要是集成到自家PA模块产品中 | 单卖或集成到自家PA模块产品中 | √ |

Avago | 一般不单卖,主要是集成到自家PA模块产品中 | 单卖或集成到自家PA模块产品中 | √ |

Murata | 单卖 | 暂未涉及 | √ |

TDK | 单卖 | 与高通合作成立RF360 | √ |

TaiyoYuden | 单卖 | √ | √ |

麦捷科技 | 与中电26所合作 | 前期研发 | √ |

信维通信 | 与中电55所合作 | 前期研发 | √ |

数据来源:公开资料整理

国内厂商积极布局,逐步突围:在国内,SAW滤波器厂商有麦捷科技、中电二十六所、中电德清华莹、华远微电和无锡好达电子,BAW滤波器领域暂时只有部分研究所处于研发阶段其中,国内厂商麦捷科技等厂商生产的SAW滤波器已经开始逐步批量出货至华勤、闻泰二线厂商,并正在积极向市场推广逐步实现国产突围。

SAW滤波器市场份额

数据来源:公开资料整理

BAW滤波器市场份额

数据来源:公开资料整理

四、手机功能多样化,流量增长刺激射频天线产品升级

天线是接收和发射电磁波的元器件,是手机等终端的核心部件:在3G时代,iPhone3G/3GS采用FPC架构天线;穿透手机塑料外壳发射和接受信号;

iPhone4/4S采用玻璃后盖和金属边框,边框采用分段设计,边框不仅起到了机身框架的作用,同时还是手机的无线天线(后来的iphone6也是采用了分段式的设计)。

iPhoneX时苹果首次使用LCP(液晶聚合物)天线,用于提高天线的高频高速性能并减小空间占用。随着形态的改变和设计难度的提升,天线的价值量也在提升。

iPhone手机天线结构变迁

上市时间 | 机型 | 外壳变化 | 天线设计特点 |

2007 | iPhone | 金属+塑料 | 后盖上半部分为金属,下半部为塑料,FPC架构天线穿透手机下半部的塑料外壳发射和接受信号 |

2008-2009 | iphone3G/3GS | 塑料 | FPC架构天线穿透手机塑料外壳发射和接受信号 |

2010-2011 | iphone4/4S | 玻璃 | 采用玻璃后盖和金属边框,边框采用分段设计,边框不仅起到了机身框架的作用,同时还是手机的无线天线。 |

2012-2013 | iphone5/5S | 金属+玻璃 | 后盖的上下部为玻璃,机壳的金属框架用作移动通信和GPS天线,WLAN/蓝牙天线设计在玻璃后盖部分 |

2014-201 | 6iphone6/6S/7 | 金属+“注塑条” | 金属后盖上下部设计“注塑条”,天线设计在“注塑条”位置,穿透“注塑条发射和接受无线信号” |

2017-2018 | iphoneX/XSLCP | 采用LCP为基材的FPC软板,并承载部分天线功能。LCP材料介质损耗与导体损耗更小;可以节省空间(注:受限于村田独供LCP颗粒,预计2019年起LCP与MPI天线将会并存) | - |

数据来源:公开资料整理

五、天线的技术革新是推动无线连接向前发展的重要引擎

天线材料升级:LCP(液晶聚合物材料)作为一种新材料:1)具有低介电常数(Dk=2.9)、低介电损耗(Df=0.0010.002)的特质;2)可塑性高,LCP高温时溶体的流动便会变得像水一样,这一特性使得LCP更容易成型薄壁小型化的一些连接器制件;3)LCP天线还可以代替部分射频连接器,符合手机内部净空减少的趋势。

设计难度升级:全面屏的使用减少了可用于天线的空间,天线面积缩小高达50%,屏幕顶部和底部的边框从高度7-8毫米减少到3-4毫米,有的甚至更小。

由于长宽比变化,手机也变得越来越窄,因此天线必须更短。天线面积和长度的减小都会影响天线的性能,这使得特定频段的效率优化变得更加困难。

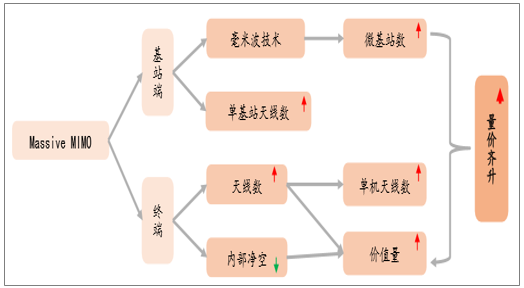

天线正朝着高度集成化、复杂化的方向发展:射频复杂性的提高使得天线数量有所增加,接近手机可达到的实际极限。从智能手机系统架构上也可以看出,5G需求更高的数据速率,需要更多的天线,以使用多种方式来提供,包括多频带载波聚合、4x4LTEMIMO与Wi-FiMIMO,天线的典型数量也将从4G手机的4-6根增加到8-10根,甚至更多,但天线可用空间在缩小。

手机天线量价齐升:MIMO(多重输入多重输出)需要收发两端配置多个天线单元。通过增加天线数量,获得更大的信道自由度(除时域和频域外,增加大量空域自由度);2019年国内的通信以sub6Ghz为主,手机端天线的配置为以4x4为主;手机的天线结构及数量的改变主要在2020年及以后。

5G带动天线投资逻辑图

数据来源:公开资料整理

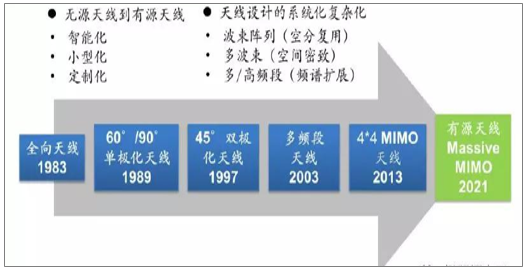

基站天线是通信信号收发的关键设备,通常来讲主要由四个部分构成:保护内部组件的天线罩、用来发射信号的辐射单元(天线振子)、作为底板以及反射辐射信号的反射板、用来功率分配的馈电网络。从1G时代的全向天线,到2G时代的定向天线,再到3G时代的多频段天线,再到4G时代的MIMO天线,基站天线技术一直在不断演进。整体而言,基站天线的演进过程就是从单个阵列的天线,到多阵列再到多单元;从无源到有源的系统;从简单的MIMO到大规模MIMO系统;从简单固定的波束到多波束。到了5G时代,因为5G通信使用了更高频段、并采用高阶MIMO、BeamForming技术,这就导致无论是宏基站还是微基站天线都将进一步出现明显技术升级。从目前可见的发展趋势上看,基站天线呈现了两大明显的趋势:第一,从无源天线到有源天线系统。第二个趋势是天线设计的系统化和复杂化。

移动通信基站天线的演进及趋势

数据来源:公开资料整理

从无源天线到有源天线系统:传统的天线都是无源天线,本质是一个金属体。有源天线实在传统的天线中增加有源器件,最为普遍的做法是在天线上增加放大器,可以有效增大输入阻抗、降低谐振频率从而达到展宽频带、增加接收灵敏度的目的。有源天线基站在有源天线概念进行了扩展,在天线部分加入RRU(RemoteRadioUnit,远端射频模块)部分,将整个RRU集成到天线中,放置于塔架上,通过CPRI(CommonPublicRadioInterface,通用公共无线电接口)与BBU(BuildingBasebandUnit,室内基带处理单元)连接。

基站天线设计的系统化和复杂化:5G通信典型的技术就是大规模天线阵列、超密集组网、新型多址和全频谱接入等,这些都对天线提出了很高的要求,它会涉及到整个系统以及互相兼容的问题,在这种情况下天线技术已经超越了元器件的概念,逐渐进入了系统的设计。与此同时,基站天线自身也更加复杂化,5G基站天线需采用MassiveMIMO技术,其关键在于波束成形、导频干扰问题解决等。波束成形是MIMO的关键技术,通过这一技术,发射能量可以汇集到用户所在位置,而不向其他方向扩散,并且基站可以通过监测用户的信号,对其进行实时跟踪,使最佳发射方向跟随用户的移动,保证在任何时候手机接收点的电磁波信号都处于叠加状态。如果说4G时代的天线如同传统灯泡,那5G天线就如同手电筒,因为5G工作于中高频段,信号更加容易衰减,因此需要采用波束成形(BeamForming)的办法。即使用整列天线系统控制每一个独立天线振子的发射(或接收)信号的相位和信号幅度,以便产生多束具有高度指向性的波束,这样会使能量更加集中,提升天线传输增益,以便补偿传播过程中的损耗。此外,因为天线的尺寸与其所工作的频率成正比,因此5G使用波长更短的高频通信将使天线越来越小。

基站天线从无源到有源,且更加系统化复杂化,对于生产基站天线厂商来说就是制造工艺升级,难度将变大。一般来讲,4G时代的基站天线主要是定向天线(辐射角度固定),天线振子被固定在反射板上,反射板把辐射控制到单侧方向,构成扇形区域覆盖天线。在5G时代天线主要变化在振子上,其余部件并无大的改进。对于天线振子,从目前技术实现来看,改性塑料+LDS工艺,这种实现方式与传统手机终端手机工艺相似,它使用改性塑料作为衬底,在此基础上使用LDS激光镭射雕刻电路在上方,形成天线振子。这种实现方式的天线振子通信性能好,体积与重量较小,成本也相对较低,有望成为未来5G整列天线主流方案。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国兰州市5G行业市场竞争态势及产业趋势研判报告

《2025-2031年中国兰州市5G行业市场竞争态势及产业趋势研判报告》共十二章,包含兰州市5G产业发展潜力评估及市场前景预判,兰州市5G产业投资特性及投资机会分析,兰州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国6G行业政策汇总、产业链、发展现状、竞争格局及发展趋势研判:未来将迎来“千万级终端连接数,万亿级GB月均流量”的发展空间 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2024!中国5G-A行业市场现状及发展趋势展望: 5G-A正式迈向商用化,多领域应用加速落地[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)