一、中国电子行业发展回顾

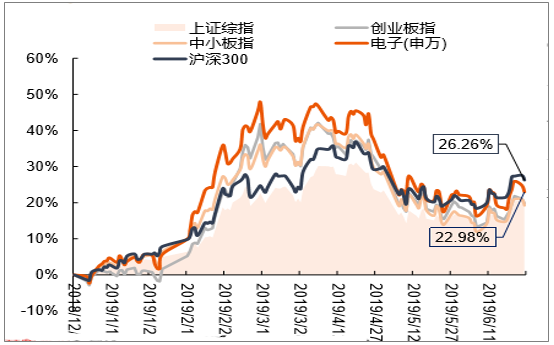

1、电子行业年初至今跑输沪深300指数3.28%

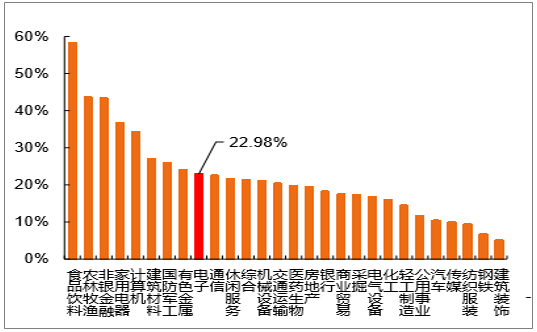

2019年上半年A股电子指数整体呈现上涨趋势,截至6月25日申万电子指数上涨22.98%,同期沪深300指数上涨26.26%,跑输沪深300指数3.28个百分点,在申万板块中排名第9;

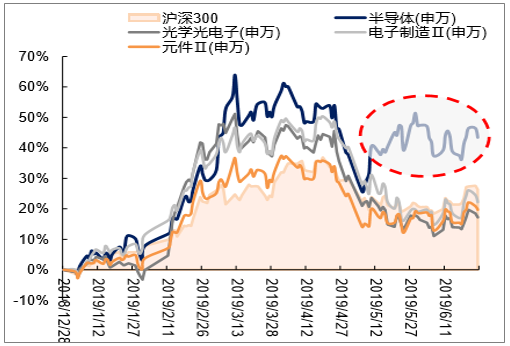

子板块分化明显:传统电子板块由于智能手机趋于饱和,三大终端消费电子产品进入存量博弈阶段。截至6月25日,半导体、光学光电子、电子制造、元件二级涨幅分别为43.41%、17.19%、22.19%、19.70%,与同期沪深300指数相比,子板块分化明显。在芯片国产化的刺激下,半导体板块跑赢沪深300指数17.15个百分点。

电子行业年初至今跑输沪深300指数3.28%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电子行业市场监测及未来前景预测报告》

SW电子年初至今涨幅排名第9

数据来源:公开资料整理

SW电子子版块行情走势

数据来源:公开资料整理

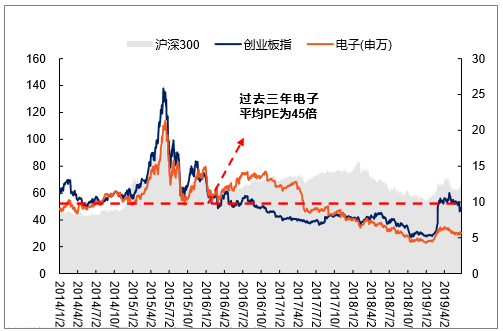

2、截至6月26日申万电子板块PE(TTM)为30倍,处于历史相对低点(过去三年均值为45);

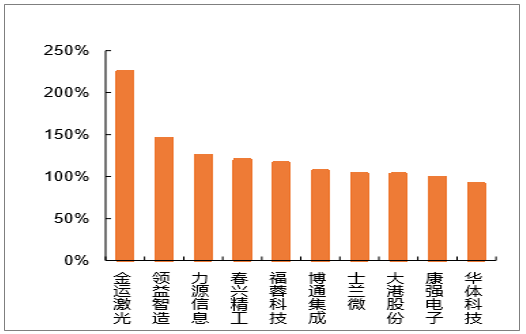

SW电子涨幅排名前十:金运激光、领益智造、力源信息、春兴精工、福蓉科技、博通集成、士兰微、大港股份、康强电子和华体科技;

SW电子涨幅排名前十:鸿合科技、利通电子、艾比森、杉杉股份、隆利科技、洁美科技、欧菲光、贤丰控股、华灿光电。

申万电子PE处于历史低位(过去三年)

数据来源:公开资料整理

SW电子公司涨幅排名前十

数据来源:公开资料整理

SW电子公司跌幅排名前十

数据来源:公开资料整理

3、电子营收整体盈利持续下行,费用端整体平稳

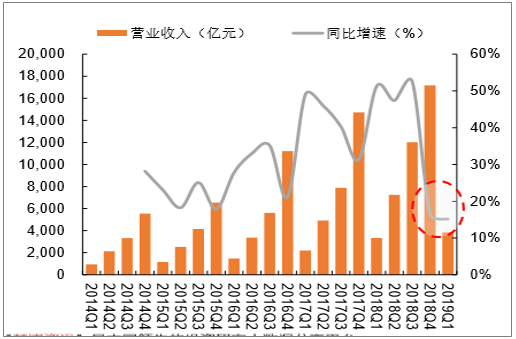

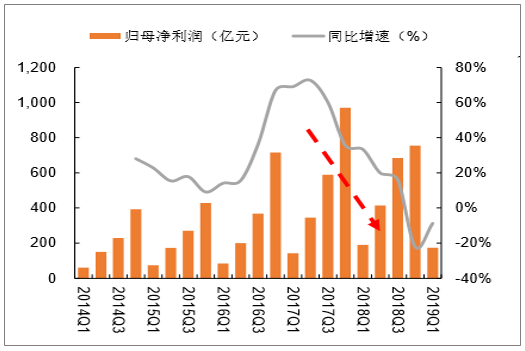

板块营收整体盈利持续下行:自18年Q1起,受智能手机需求萎缩和中美贸易冲突的影响,电子板块营收增速整体出现较大程度的下滑。2018年全年电子板块营收规模为17191.9亿元,同比增长16.62%,增速低于17年的31.62%;但是在上游原材料上涨及价格竞争下(尤其是面板行业和LED行业),影响整体盈利表现。2018年电子板块归母净利润为754.57亿元,同比下降22.21%;

费用端整体平稳:2018年电子板块的销售费用率为3.14%,较17年下降0.03个百分点。管理费用率(含研发费用)为7.91%,较17年上升0.77个百分点,费用端整体表现平稳。

电子行业板块营收及增速

数据来源:公开资料整理

电子行业板块净利及增速

数据来源:公开资料整理

板块销售费用率与管理费用率

数据来源:公开资料整理

二、2019年电子消费趋势分析

1、智能机出货趋缓&集中度提升,静待5G换机潮

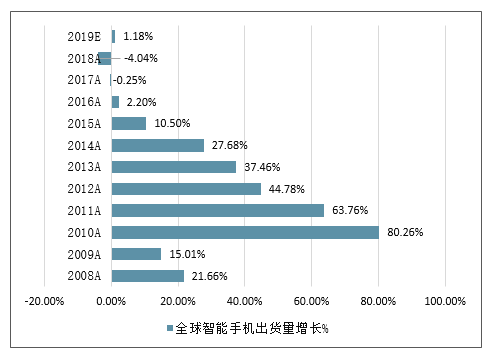

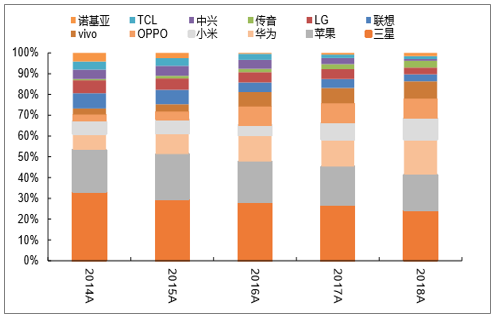

智能机出货趋缓&集中度提升:2009-2012年,功能机向智能机转变,智能机的渗透率逐步提升促进了手机整体的销量。2013-2016年,智能手机外观及硬件升级,手机的创新升级引领新一轮增长;2016年-至今,智能手机增长乏力,2018年,全球智能手机出货量为14.04亿部,同比下滑4.04%。品牌集中度持续提升:苹果、华为、OPPO、VIVO、小米等前六品牌厂商市场份额持续提升,从2014年的73%提升至2018年的85%。

静待5G换机潮:5G牌照已经发放,预计从2019年开始5G手机将逐步上市,5G换机潮也将逐步展开。

全球智能手机出货量增长情况

数据来源:公开资料整理

全球智能手机各品牌份额

数据来源:公开资料整理

5G被誉为智能手机下一波换机浪潮主要推动力量,在智能手机创新乏力之际,全球主流的手机厂商都将目光瞄准了5G。华为公布了5G产品线路图,旗下首款支持5G的手机将会在2019年下半年正式发布。三星集团计划在未来三年内投资约25万亿韩元(220亿美元)进入人工智能(AI)、第五代移动网络技术(5G)、未来汽车和生物制药的电子元件,首款5G手机将于2019年一季度亮相。OPPO与中国移动合作“共同确保在2019年领先发布可商用的5G手机,为用户带来极致的5G终端体验。”小米官方称小米手机已成功打通5G信令和数据链路连接,为2019年正式推出5G手机打下了坚实基础。可见,各大手机都在为5G手机的推出做了充足的准备。2019年全球5G智能手机出货量估计将达到200万部,2025年,将达到15亿部,年均增长率超过250%。2020年之后,5G手机渗透率将快速提升。

5G全球手机出货量预估(亿部)

数据来源:公开资料整理

2、电动化+智能化+网联化+轻量化,汽车电子价值量显著提升

随着全球能源、环境、交通安全等问题日渐突出和消费者对汽车的舒适、便利、娱乐等的要求越来越高,汽车向电动化、智能化、网联化、轻量化发展。电动化主要是从能源动力方面讲,通过新能源电力代替化石燃料,电机代替内燃机驱动,从而减少环境污染。智能化主要于从控制方面讲,汽车通过搭载先进的传感器、控制器、执行器等装置,利用自动化等技术实现单车自动驾驶。网联化偏向于从信息方面讲,利用现代通信与网络技术,使得车与X(人、车、路、云端等)智能信息互通。智能化+网联化,即智能网联化:发挥控制与信息的协同效应,使得V2X智能信息互通,同时具备复杂环境感知、智能决策、协同控制等功能,从而实现“安全、高效、舒适、节能”行驶,并最终可实现智能驾驶。智能化和网联化的最终目标都是实现系统代替人驾驶。据预测,从2020年开始,电动车全球总量将迅速发展;而到2028年,4/5级无人驾驶汽车将成为主流。

汽车电子含量显著提升主要来自于两方面:一是电动化带来功率半导体、MCU、传感器等增加;二是智能化和网联化带来车载摄像头、雷达、芯片等增加。

在电动化带来的增量方面,据2015数据,传统汽车的汽车电子成本大约在315美金,而插混汽车和纯电动汽车的汽车电子含量增加超过一倍,插混汽车大约703美金,纯电动汽车大约719美金。

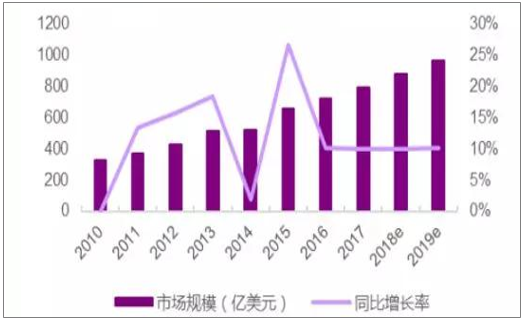

中国是汽车产销大国,汽车电子需求快速增加,汽车电子渗透率持续提升。2017年我国汽车电子市场规模达795亿美元,7年复合增长率13.48%。电子产品成本占整车比例已经从上世纪 70 年代的 4%,成长到现在的 30%左右。

2010-2019年我国汽车电子市场规模走势

数据来源:公开资料整理

在智能化带来的增量方面,自动驾驶级别每提升一级,传感器的需求数量将相应的增加,到L4/L5级别,车辆全身传感器将多达十几个以上。以特斯拉为例,Autopilot 2.0传感器包含12个超声波传感器,8个摄像头以及1个雷达。未来5年,随着汽车自动化级别的逐步提高,在雷达和摄像头模块的驱动下,ADAS/AD半导体市场将加速增长。英飞凌认为:2025年左右,L3自动驾驶车辆的单车半导体成本平均为580美元;2030年左右,L4/L5自动驾驶车辆的单车半导体成本平均为860美元。

汽车电动化+智能化+网联化趋势下,汽车电子含量显著提升,汽车电子有望接力智能手机成为电子行业发展的新动力,同时汽车产业链与消费电子产业链相关厂商有望交叉发展,相辅相成。

二、电子行业投资建议分析

尽管电子行业短期面临“三座大山”,导致短期业绩承压,但大陆电子产业依然具备明显优势。5G、半导体、汽车电子将成为未来一段时间电子产业发展的推动力,大陆电子企业有望借助这一趋势得到新的发展。除了这三大领域,智能手机的光学升级和安防行业的智能化也将继续成为电子行业的重要推动力。

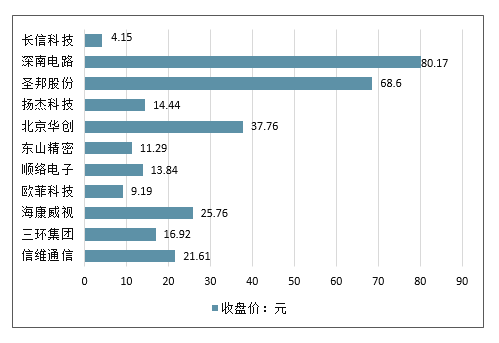

电子行业重点上市公司收盘价情况

数据来源:公开资料整理

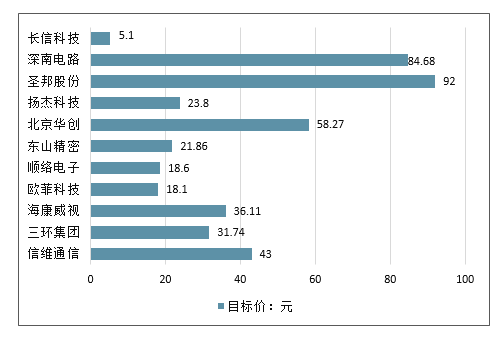

电子行业重点上市公司目标价情况

数据来源:公开资料整理

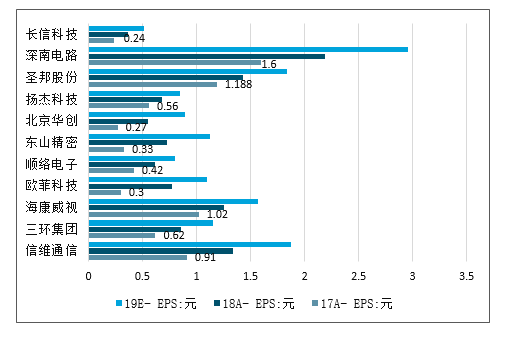

2017-2019年中国电子行业重点上市公司EPS情况

数据来源:公开资料整理

2017-2019年中国电子行业重点上市公司P/E:情况

数据来源:公开资料整理

电子行业重点上市公司P/B情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询