一、早教行业发展历程

我国早教行业起步较晚但发展迅速。据不完全统计,早教行业从萌芽阶段、发展阶段,过渡到完善阶段:

萌芽阶段(1998-2002):1998年,第一家早教中心在北京成立,开启我国早教之路;

发展阶段(2002-2012):2002年-2006年,我国早教行业开始呈现发展井喷之势,仅北京市就有早教机构100多家;2007年-2011年,早教行业处于完全竞争环境,行业整体发展迅速,但市场表现混乱;

完善阶段(2012-至今):2012年以后,随着80、90后父母对早教重视度越来越高,促使早教发展更为规范化、精细化。2017年全国约有早教机构7.26万家、活跃用户1896万人、市场规模约1543亿元。

早教行业发展历程

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国早教行业市场运行态势及投资战略咨询报告》

二、早教行业需求分析

早期教育是根据婴幼儿(0-3岁)生长发育规律及心理发育特点,通过以游戏结合教具的形式,对婴幼儿进行计划性、系统性的教学训练,促进婴幼儿智力、性格、语言、运动、行为习惯等各方面的全面发展。

0-3岁是人一生中发展最重要的时期。数据显示,婴儿新生前几年大脑每秒形成超过100万个神经连接;出生于高等教育家庭和普通教育家庭的婴儿的词汇量在18个月时出现显著差异;对低收入家庭的早教投资项目每1美元的投资回报在4-9美元之间,主要体现在参与者成年后收入的增加、犯罪率的减少等方面。早期经历影响着孩子未来的学习、行为、健康等,接受早期教育的孩子各方面的发育可能事半功倍。

2012-2020年中国母婴童消费市场规模及增速走势

数据来源:公开资料整理

自“二胎政策”全面开放,中国家庭结构已由“4+2+1”走向“4+2+2”模式。目前全国0-6岁儿童约为1.13亿人,2018年母婴消费市场规模为25257亿元,预计2020年将达到30000亿元、早教市场规模将突破9200亿元。

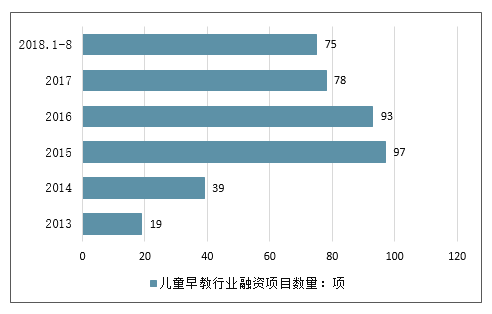

2013-2018年中国儿童早教行业融资项目数量

数据来源:公开资料整理

随着80、90后新生代父母成为早期育儿的中坚力量,对育儿经验的需求更加精细化和专业化,且对于孩子的早期教育有较高的消费意愿。国家对早期教育也更加重视,将儿童早期发展纳入《民促法》、《健康中国2030规划纲要》等政策。早教市场作为极具潜力的朝阳产业,近年来被资本市场关注度较高,2015年儿童早教行业融资数量增长近2倍。新的资本的投入会对早教领域的规范化、专业化、系统化、科学化发展产生积极影响。

三、早教市场化竞争加剧,品牌效应加剧行业洗牌格局

(1)趋势判断:三四线城市成为早教市场新蓝海,市场化运作下监管趋严

1)一线城市竞争激烈,品牌下沉促使二三线城市成为新增量;2)市场化竞争中先发优势(品牌知名度)与资金优势(扩张速度与规模)将成为胜出的关键;3)政策态度明朗,行业标准化和从业人员持证上岗成为趋势,区别于幼儿园,运营风险较低。

行业规模持续扩大,一线城市早教中心竞争激烈,二三四线早教中心缺量较大,二三线早教市场具备较大发展潜力。2017年我国早教市场总体规模已达到4891亿元左右,同比去年增加17.9%, 2018年整个早教市场规模突破5500亿。据2018年《中国早教蓝皮书》的数据,一线城市早教中心数量占比达15.1%,但其人口总数仅占全国总人口数的5%。导致一线城市早教机构数量是全国平均数量的三倍,市场竞争激烈。而拥有我国剩余95%人口的二三四线市场,则竞争相对较弱,市场潜力巨大。

2010-2018E早教行业市场规模(亿元)

数据来源:公开资料整理

0-3岁婴幼儿托育教育属消费领域,政策明朗运营风险较低。自2010年起国家将0-3岁婴幼儿教育纳入国家中长期发展改革和规划刚要后,出台一系列利于早托教市场发展的

文件和政策。其中在2019年1月,国家发展改革委印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案》,提出要“鼓励地方政府通过采取提供场地、减免租金等政策措施,加大对社会力量开展3岁以下婴幼儿托育服务的支持力度”;后又将早幼托定义为“非基本公共服务”,侧供给改革重点,进一步要要求推动行业发展的市场化、多元化、优质化。因此,远区别于幼儿园运营带来的政策风险,早幼托市场运营风险基本不存在,市场前景更加明朗。

2019年早幼托领域国家级政策及意见回顾颁

颁布机关 | 时间 | 内容 |

国家发展改革委 | 2019.01 | 鼓励地方政府通过采取提供场地、减免租金等政策措施,加大对社会力量开展3岁以下婴幼儿托育服务的支持力度。 |

国务院 | 2019.05 | 国务院办公厅下发《关于促进3岁以下婴幼儿照护服务发展的指导意见》,为此前处于政策空白期的0-3岁托育服务行业,首次提供国家级的发展指导意见。《意见》提出到2020年,初步建立婴幼儿照护服务的政策法规体系,建立一批有示范效应的婴幼儿照护服务机构。到2025年,基本健全婴幼儿照护服务的政策法规体系和标准规范体系,基本形成多元化、多样化、覆盖城乡的婴幼儿照护服务体系。其中提到鼓励通过市场化方式,采取公办民营、民办公助等多种方式,在就业人群密集的产业聚集区域和用人单位完善婴幼儿照护服务设施 |

数据来源:公开资料整理

(2)供需分析:加盟及并购扩张促进行业集中度上升,消费升级+教育前置驱动需求上涨

目前我国早教行业格局较分散,竞争较为明显。市场格局分散,市占率较低,行业存在整合机会,具备多类教育板块以及能提供优质教育的公司将有望赢得先机。

早教龙头公司概况

数据来源:公开资料整理

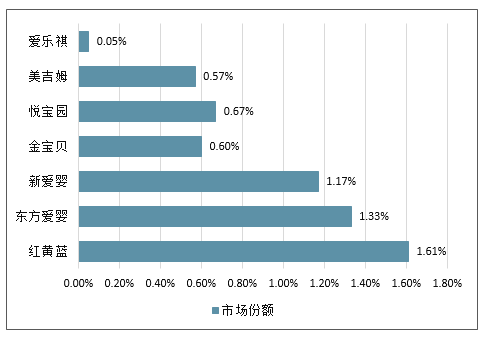

早教龙头公司市场份额概况

数据来源:公开资料整理

早教行业CR8市场份额约22%,品牌梯队雏形出现,二三线早教机构密度远低于一线城市。根据2018年早教行业蓝皮书的统计,我国各平类早教中心线下网点共计约11000家,其中前八大早教中心的网点数量合计约2400家,占比约为22%,且以加盟店为主。目前行业垄断虽未出现,但品牌机构挤占小微非连锁机构市场份额情况已凸显。以东方爱婴、新爱婴,美吉姆、金宝贝为代表的第一梯队,旗下早教中心数量超过400家;悦宝园,运动宝贝,聪明树等第二梯队的早教品牌旗下线下教育学点约100-200家。超过15%的早教机构位于一线城市,导致一线市场竞争激烈,二三线城市早教机构密度低。

前5大早教品牌线下教学中心数量(家)

数据来源:公开资料整理

前5大早教品牌教学中心位于一线城市占比(%)

数据来源:公开资料整理

早教机构通过加盟方式实现快速扩张,品牌和规模效应初显。我国早教品牌多通过自营或加盟的形式成立线下早教中心,其中加盟形式是主要扩张路径。属早教品牌第一梯队的美吉姆,金宝贝的大多数线下中心都是加盟店。早教品牌通过加盟实现全国范围内网点覆盖,提高品牌影响力的同时吸引广大消费者。现阶段各品牌对加盟商的要求不尽相同,且出于品牌扩展的考虑,行业平均加盟门槛并不是很高。但随着后续各省市可能会出台类似于上海的早幼托行业规范要求,入行门槛将上升。在需求下沉和教育前置的影响下,预计2019年二三线城市早教市场增速将超过一线城市,二三线早教机构数量将继续以加盟连锁的方式增加,行业集中度将继续上升。

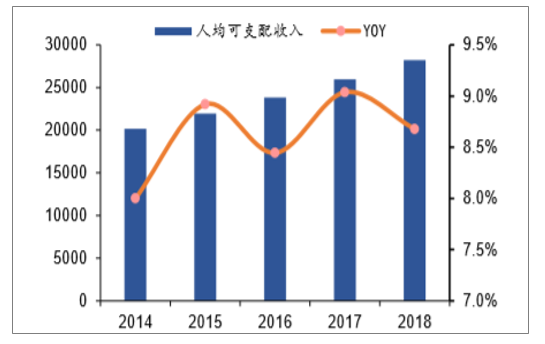

需求端:二胎政策促使新生儿出生率企稳,教育前置促使二三线城市早教需求上升。

“全面二胎”政策在全国范围内推广实施,将有助于扭转我国新生儿出生率下降的现状,并有望迎来新一轮婴儿潮。近三年我国新生儿数量稳定在1600-1800万之间,人口出生率在12-13‰之间。稳定的出生率在消费升级和教育前置的大环境下,意味着早教行业将成为婴儿潮最初享受者。此外,据统计,以北上广深为代表的一线城市中0-6岁儿童参与早教培训的比例达到69.76%,而二线省会及三四线城市参与早教培训的比例不足30%,将近一倍多的差距将在消费下沉和人均可支配收入上涨中逐渐缩窄。因此二三线城市早教市场的消费有望成为行业新增速。

全国居民人均可支配收入与增长率(元,%)

数据来源:公开资料整理

四、早教行业发展趋势

近两年,早教行业获资本市场青睐,发展前景良好。总体来看,早期教育行业仍然处于快速发展期,一方面,二胎政策的开放促使新生婴儿数量持续提升,教育的惠普化推广扩大早期教育接受范围,早教行业的潜在目标客户尚未充分开发,未来接受早期教育的儿童数量有望持续增长;另一方面,家长教育观念的转变使早期教育的受重视程度不断加大,家庭可支配收入的增加提高了消费群体的支付能力,为早教行业提供了发展的基础。此外,国家政策的关注有利于行业规范的形成,也会让行业变得越来越规范和有序。

随着行业的成熟度提高,缺乏成熟早教理念、教学内容简陋、品牌影响力低、师资力量缺失的早教机构将逐渐处于不利的竞争地位,行业集中度将会逐渐提高。目前,市场中已经涌现出一批知名度高且被认可的品牌,但是维系品牌知名度需要长期的内容打磨、广告营销,期间需要投入大量的人力、物力和资金。这也促使早教品牌探索更科学的教学理念、制定更合理的教学计划和教学内容,加速完善机构设施,增强自身的竞争能力,回归教育初心,带给孩子和家长品质化的课程体验,帮助行业走上健康、成熟的发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国早教行业市场调研分析及发展前景展望报告

《2026-2032年中国早教行业市场调研分析及发展前景展望报告》共十章,包含中国幼儿园经营管理分析,早教重点企业分析,2026-2032年中国早教行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国早教行业全景速览:早教需求愈发旺盛,市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国早教行业融资现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国早教行业投融资现状分析:融资规模较2020年有所回升[图]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)