一、中国在线教育行业发展现状分析

我国在线教育行业总共经历了四个阶段。第一阶段是长达十年的行业徘徊期;第二阶段是2010-2014年,行业进入快速发展期,这一阶段,行业内的创业热潮如火如荼;第三阶段是2014-2017年,在线教育行业处于并购整合期。与之前的快速发展期不同,这一阶段的在线教育以企业并购整合为主要特点。目前,行业处于高速发展期,大量投融资将以行业巨头为主要目标,加码规模经济,并带动行业技术的快速革新。

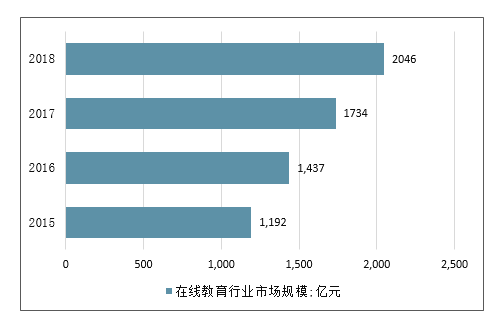

2014年中国在线教育行业市场规模仅998亿元,至2018年,市场规模增长至2046亿元,其年复合增长率达20%。由此可见,市场规模扩张速度惊人!

2015-2018年中国在线教育行业市场规模走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线教育行业市场监测及未来前景预测报告》

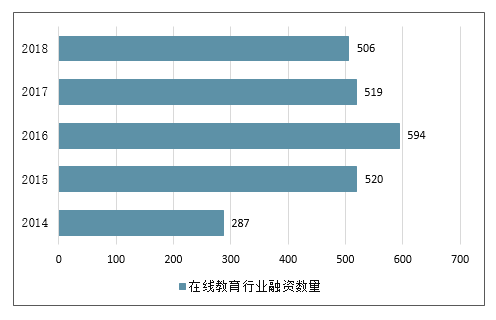

2018年市场总体表现为教育行业投资趋于理性,高额投资涌向较成熟标的,行业大趋势向好。据统计,2010-2016年,行业投融资数量呈逐渐上升的趋势,至2016年,行业共计发生594起投融资事件,为近几年来最高水平。随后市场逐渐降温,教育投资市场趋于理性,2016-2018年,行业投融资事件有所回落,至2018年底,教育市场共计投资共计发生506起投融资事件,同比下降2.51%。可以看出市场对教育行业的投资已趋于理性。

2014-2018年中国在线教育行业融资数量情况

数据来源:公开资料整理

从行业融资额度来看,在线教育在经过最近几年商业模式试错和市场验证后,领跑企业迎来快速发展期,备受资本青睐,大额融资不断。2014年,中国在线教育行业的投融资额度在1千万以下的占比达53.57%;而至2018年行业融资额度在1千万以下的融资事件仅占13.8%,而1千万以上的大额融资事件数量则高达86.2%。

2014-2018年中国在线教育行业融资额度情况

数据来源:公开资料整理

二、在线教育:市场格局基本确定,内容类占比高,整体渗透率低

(1)趋势判断:产业将进入集中变现期,二三线城市将成为竞争重点

1)产业链搭建基本完成,竞争格局初显,行业有望进入变现高峰期,未来马太效应有望加重;2)活跃和付费用户占比逐步增加,转化率有望上升,用户付费意识逐步增强;3)公司运营仍将以互联网模式为主,短期看公司用户增速,中长期看获客成本和留存率。

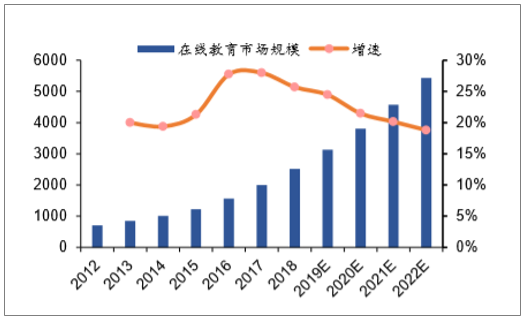

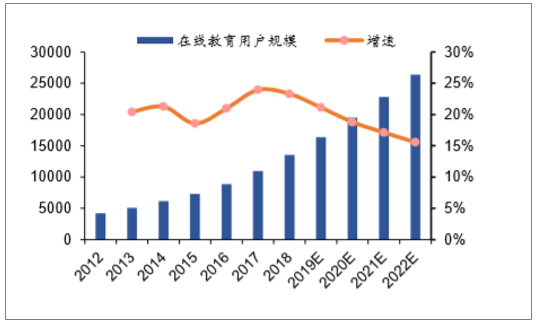

在线教育仍处增量市场,目标用户多,2019年预计突破3000亿市场规模。预计2018-2022E的在线教育市场规模的年均增速约为22.4%,略低于2012-2017的23%增速,行业整体仍处于扩张期。随着居民人均可支配收入上涨、教育消费支出增多、互联网普及率上升以及在线教育技术的不断成熟,据统计2018年在线教育用户规模已达约1.35亿人,预计2019-2022年用户规模将维持年均18.3%的增长。

在线教育市场规模及增速(亿元)

数据来源:公开资料整理

在线教育用户规模及增速(万人)

数据来源:公开资料整理

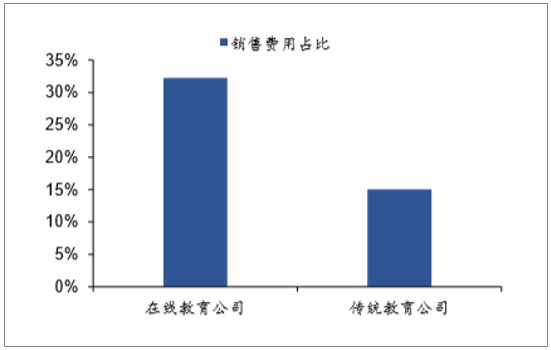

在线教育类龙头公司多数在美股和港股上市,行业基本格局已初显。高营销费占比和偏弱的盈利能力成行业整体痛点。目前已披露上市招股书的在线教育公司有7家,均在美股和港股上市。此外2019年一季度我国有超过200家独角兽企业,其中10家教育类公司均从业在线教育/教育信息化业务,说明在线教育业务的基本格局已初显,各细分赛道均有龙头出现。而对比在线教育公司和传统线下培训公司的财务数据,当在线教育公司的毛利率均值高于线下公司的情况下,明显过高的销售费用率拖累公司盈利水平。我国在线教育公司多数仍以互联网公司自居,以互联网运营模式运作为主,希望通过一轮轮融资,提高市占率,最终在细分赛道上挤死对手,形成寡头效应。

2018年在线教育公司和线下传统公司销售费用占比(%)

数据来源:公开资料整理

注:传统公司计算的是2018财年新东方、好未来、精锐教育、四季教育的均值;在线教育计算的是2018财年新东方在线、51talk、达内科技、跟谁学的均值。

2018年在线教育公司和线下传统公司毛利率(%)

数据来源:公开资料整理

注:传统公司计算的是2018财年新东方、好未来、精锐教育、四季教育的均值;在线教育计算的是2018财年新东方在线、51talk、达内科技、跟谁学的均值。

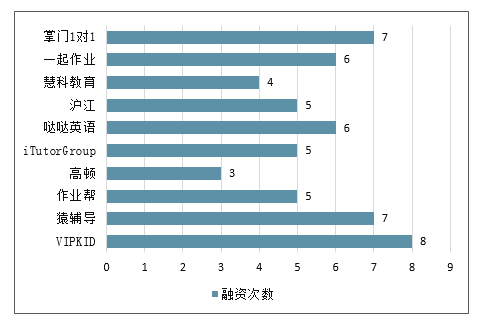

2019Q1教育独角兽公司融资次数

数据来源:公开资料整理

2019Q1教育独角兽公司汇总

名称 | 企业估值范围(亿元人民币) | 总部 | 融资次数 | 主要业务 | 主要品牌和产品 |

VIPKID | 200-300 | 北京 | 8 | 在线青少儿英语 | vipkid、LingoBus、SayABC、自由星球、VIP蜂校、跟大熊玩英语 |

猿辅导 | 200-300 | 北京 | 7 | 在线题库、在线K12辅导 | 猿辅导、猿题库 |

作业帮 | 200-300 | 北京 | 5 | 在线题库、在线K12辅导 | 作业帮、作业帮一课、浣熊英语 |

高顿 | 100-150 | 上海 | 3 | 在线财经教育 | 高顿网校、高顿财经网站 |

iTutorGroup | 70-100 | 北京 | 5 | 在线题库、在线K12辅导 | TutorABC、vipJr |

哒哒英语 | 70-100 | 上海 | 6 | 在线少儿英语 | DaDa |

沪江 | 70-100 | 上海 | 5 | 在线英语教育、职业英语、K12辅导 | 沪江网校、CCTalk |

慧科教育 | 70-100 | 北京 | 4 | 教育科技解决方案 | 慧科教育、高校邦、惠科培优、开课吧 |

一起作业 | 70-100 | 上海 | 6 | 在线作业平台、在线K12辅导 | 一起作业、一起学网校 |

掌门1对1 | 70-100 | 上海 | 7 | 在线K12辅导 | 掌门1对1 |

数据来源:公开资料整理

针对未成年的在线教育所受政策监管日益趋严。目前在线教育行业虽没有完整的监管政策出台,但随着针对未成年的在线教育渗透率逐步上升,国家出于对未成年人的保护目的出台了多项针对在线教育行业的监管政策。如线上教育培训机构要像线下教育一样,将培训班名称、培训内容、招生对象、进度安排以及上课时间等在省级教育行政部门备案,授课老师需要公示等政策。未来随着在线教育渗透率的进一步提升,线上培训机构的监管将向K12课外培训行业监管看齐,加强监管力度,取缔不合规小机构。

2018年中国在线教育行业重点监管政策

发布时间 | 发布机构 | 政策文件 | 重点内容 |

2018.8 | 司法部 | 中华人民共和国民办教育促进法实施条例(修订草案)(征求意见稿) | 利用互联网技术在线实施学历教育的民办学校,应当取得同级同类学历教育的办学许可和互联网经营许可。利用互联网技术在线实施培训教育活动、实施职业资格培训或者职业技能培训活动的机构,或者为在线实施前述活动提供服务的互联网技术服务平台,应当取得相应的互联网经营许可,并向机构住所地的省级人民政府教育行政部门、人力资源社会保障部门备案,并不得实施需要取得办学许可的教育教学活动。实施培训教育活动的互联网技术平台,应当对申请进入平台的机构或个人的主体身份信息进行审核和登记 |

2018.8 | 教育部等八部委 | 综合防控儿童青少年近视实施方案 | 严禁学生将个人手机、平板电脑等电子产品带入课堂,带入学校的要进行统一保管。学校教育本着按需的原则合理使用电子产品,教学和布置作业不依赖电子产品,使用电子产品开展教学时长原则上不超过教学总时长的30%,原则上采用纸质作业。 |

2019.11 | 教育部等三部委 | 关于健全校外培训机构专项治理整改若干工作机制的通知 | 强化在线培训监管。省级教育行政部门要做好面向中小学生的利用互联网技术在线实施培训教育活动机构的备案工作,按照线下培训机构管理政策,同步规范线上教育培训机构。线上培训机构所办学科类培训班的名称、培训内容、招生对象、进度安排、上课时间等必须在机构住所地省级教育行政部门备案,必须将教师的姓名、照片、教师班次及教师资格证号在其网站显著位置予以公示。省级教育行政部门要联合工信、网信等相关部门,加强对线上培训内容的监管,确保培训质量。 |

2019.12 | 教育部 | 关于严禁有害APP进入中小学校园的通知 | 立即开展全面排查,凡发现包含色情暴力、网络游戏、商业广告及违背教育教学规律等内容的APP要立即停止使用,要将涉嫌违法违规的APP、微信公众号报告当地网络信息管理和公安部门查处。要采用多种方式提醒家长慎重安装使用面向中小学生的APP。各地要建立学习类APP进校园备案审查制度,按照“凡进必审”“谁选用谁负责”“谁主管谁负责”的原则建立“双审查”责任制。 |

数据来源:公开资料整理

(2)供给分析:内容端供给为主,K12培训需求占比高

供给端:细分行业皆有公司布局,内容培训类为主,工具和平台类为辅的行业格局基本已定。在线教育行业历经二十多年的发展,尤其是自2013年起风投基金进入,助力行业飞速发展。从全行业产品图看,各细分赛道基本都已有产品涉及,其中以内容类课程为主,但如作业帮的工具类,和腾讯课程的平台类产品也都有出现。行业格局基本已定,部分细分赛道已有上市公司或独角兽出现,如继续教育领域的尚德教育、作业题库领域的作业帮和猿题库、课外辅导领域的掌门一对一等,行业供给已走向初步成熟。

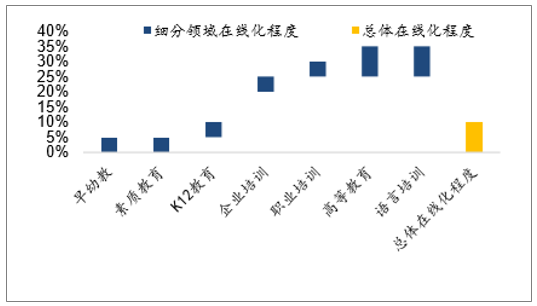

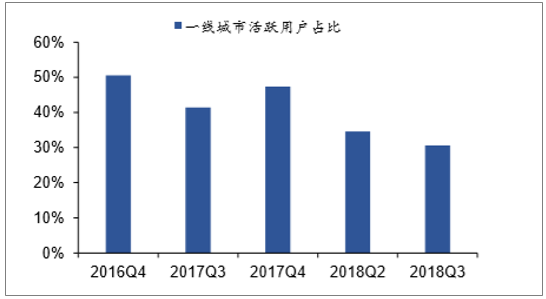

二三线等城市是目前主要争夺市场。成人类在线教育发展较早,渗透率较高,而针对未成年人的在线教育发展较迟,渗透率相对较低。在线教育的优势是可以打破区域局限性,及优质资源的覆盖半径。由于一线城市的优质教育资源相对丰富且一线城市的在线教育竞争已经非常激烈,且各企业的师资、课程、销售渠道等方面在一线城市都存在较严重的同质化竞争,而四五线城市的教育需求相对较弱,因此二三线城市成为在线教育,尤其是少儿英语和K12课外培训类在线教育争夺的主要市场。如51Talk面对一线城市活跃用户占比下滑后,将营销中心转移至二三线城市。对比成人类的在线教育,针对未成年的在线教育发展较迟,且受家长教育观念的影响,目前渗透率较低。但未来随着教育观念的革新,和相关产品的进一步成熟,渗透率有望继续上升。

图2018年各领域在线教育渗透率(%)

数据来源:公开资料整理

2016-2018年51Talk活跃用户中一线城市用户的比例(%)

数据来源:公开资料整理

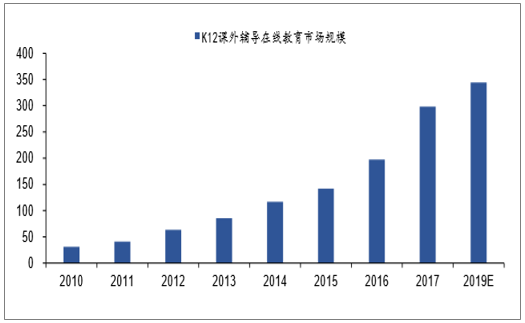

需求端:K12课后辅导市场客户需求大,升学筛选机制导致需求刚性。从各领域在线化程度看,除早幼教外,K12培训的在线教育最低,仅5-10%,但传统线下K12培训的参培率超过80%,是教育培训领域参培人数最多,市场空间最大的细分赛道。一方面考虑到中高考升学筛选机制的存在和优质教育资源的稀缺性,K12课外辅导培训的需求中短期类将无法降低。另一方面根据“十三五”规划,我国九年义务教育阶段在校生人数将于2020年达到1.5亿人、高中阶段在校生人数将达到4130万人,意味着K12课外辅导的目标客户人群将在2020年达到1.91亿,参考18年在线教育行业1800的人均客单价和K12在线的10%的渗透率,2019年K12课外辅导市场有望上市至344亿的市场规模。

2010-2019EK12课外辅导在线教育市场规模(亿元)

数据来源:公开资料整理

三、2019年在线教育行业未来发展四大趋势

数据显示,预计2020年中国在线教育用户规模将达2.96亿人。2018年,在线教育行业发展迅速,且它与AI、VR、AR等技术的结合,2019年将会给行业的未来带来了更大的想象空间。

在线教育很大程度上是随着移动互联网浪潮而发展起来的,因为移动互联网创造了跨时空的生活、工作和学习方式,也使知识获取的方式发生根本变化。

2018年对在线教育而言是飞速发展的一年,同时也是不断实现规范化的一年。在线教育规范化发展要求及严峻的经济形势对在线教育行业产生了一定的冲击,同时也带来新的发展机遇。

未来在线教育发展有四大趋势。一是以互联网、云计算、大数据、物联网、人工智能等为代表的信息技术在教育领域中的应用会越来越广泛。

“VR技术可以实现虚拟与现实的结合,把课堂更现实化、更真人化;大数据有助于对学生的上课内容、学习效果、个人喜好进行数据沉淀,更利于老师因材施教、查漏补缺。”刘琼举例道。

在线教育市场不断下沉,三、四、五线城市用户的渗透率会不断提升则是第二趋势。

相关数据显示,目前我国处于K12教育阶段的人口高达1.8亿,预计2020年达到2.12亿,孩子和家长对于优质教育资源的需求非常迫切。

“教育资源不均衡是我国教育事业存在的一个长期问题。在国内三、四、五线城市,教育资源水平相对薄弱,特别是优质的外教资源、编程老师更是稀缺。所以,三、四、五线城市的用户也会是在线教育领域一个新的增长点。”刘琼说道。

2018年是素质教育发展的黄金之年。近年来,政府出台了一系列教育政策以全面推进素质教育。技术的进步与家庭消费水平的提高,也使得素质教育行业受到越来越多的关注。

应试教育逐步向素质教育转变是未来在线教育发展的第三大趋势。未来在线音乐陪练、在线美术课堂、在线思维训练等有助于素质提升、个性发展的课程内容会越来越受欢迎。

在线职业教育培训则是在线教育行业未来发展的第四大趋势。社会发展日新月异,有的职业会没落,同时也会产生很多新兴的职业,终身学习是未来的一大趋势。

经过近30余年的发展,中国民办教育从无到有、从小到大、从弱到强,到目前已经形成了有一定规模的民办教育体系。目前,我国民办教育发展面临良好机遇。预计2020年中国民办学校市场规模将达5500亿左右。

纵观近年来发展态势,民办幼儿园发展势头的确迅猛。2018年我国民办幼教市场规模逼近2000亿元,未来随着入园率、幼儿园费用的齐增长,民办幼儿园比例也将平缓上升,幼教市场规模还会不断扩大,至2020年或突破2500亿元,民办幼儿园无疑将进入黄金发展期。

公办资源希望达成的“公平”分配与家长迫切追求的“起跑线领先”产生了难以调和的矛盾,民办中小学通过自主权定位民办学校定位高升学率需求、国际教育需求、消费升级需求,解决家长痛点。预计2020年中国民办中小学行业市场规模将达到1600亿元左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国在线教育行业市场发展规模及投资机会分析报告

《2025-2031年中国在线教育行业市场发展规模及投资机会分析报告》共十六章,包含2025-2031年在线教育行业投资建议,2025-2031年中国在线教育行业投资要点及策略分析,在线教育行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国在线教育行业发展规模分析:用户逐渐增多,市场规模不断增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)