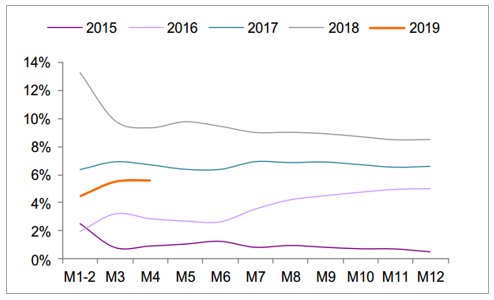

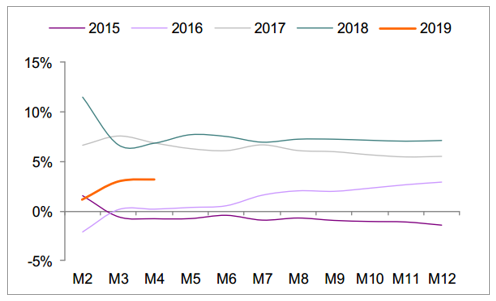

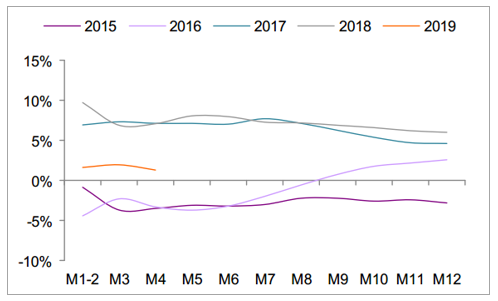

1、用电量增速回落,水火发电量表现分化

受经济增速放缓及基数效应等因素影响,2019年1-4月全社会用电量同比增长5.6%,增速较2018年全年降低2.9个百分点;其中第二产业用电量同比增长3.2%,增速较2018年全年降低4.0个百分点。用电量增速呈现放缓态势。

全社会累计用电量同比增速(%)

数据来源:公开资料整理

第二产业累计用电量同比增速(%)

数据来源:公开资料整理

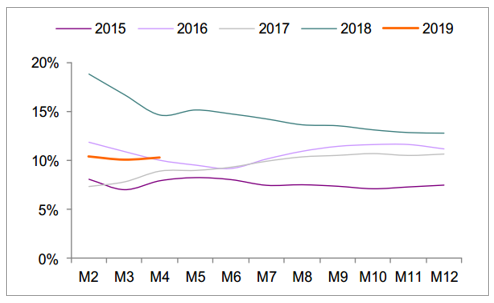

第三产业累计用电量同比增速(%)

数据来源:公开资料整理

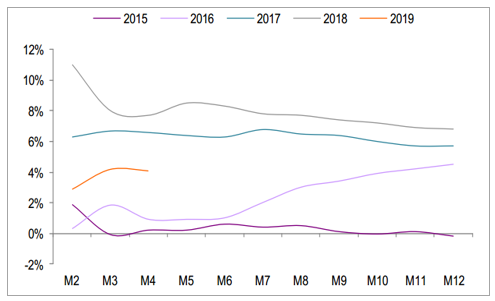

居民生活累计用电量同比增速(%)

数据来源:公开资料整理

受用电需求放缓影响,2019年1-4月规模以上电厂发电量同比增长4.1%,增速较2018年全年下滑2.7个百分点。

规模以上电厂累计发电量同比增速(%)

数据来源:公开资料整理

2019年1-4月火电发电量同比增长1.4%,增速较2018年全年下滑4.6个百分点。

火电累计发电量同比增速(%)

数据来源:公开资料整理

2、火电多要素趋势向好,盈利状况持续改善

2019年火电业绩三要素趋势向好。电价方面,受益于电力供需格局改善,市场化折扣逐步缩窄,有效抵消市场化提升的影响。利用小时数方面,在停缓建火电项目和大型发电集团控制资产负债率的大背景下,等效火电装机增速将低于全社会用电量增速,机组利用小时数逐步向合理水平(5000小时左右)靠近。燃料成本方面,煤炭供给侧改革稳步推进,煤价旺季不旺和淡季提前或成市场常态。此外,增值税调整有望给火电带来边际改善。下调增值税率,间接上调火电的上网电价,火电企业有望直接受益。

影响火电企业经营业绩的主要因素及趋势判断

数据来源:公开资料整理

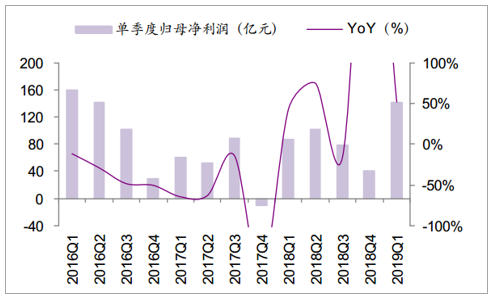

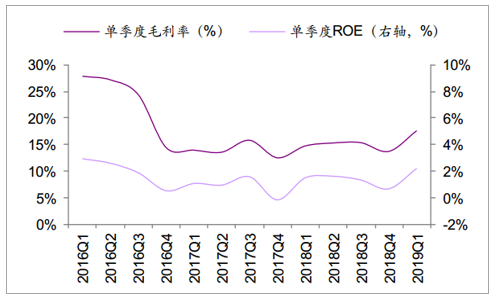

受益于煤价回落等因素,2019年火电行业盈利回暖。2019年一季度CS火电单季度归母净利润同比/环比增长51.7%/247%;单季度毛利率17.5%,同比/环比增长2.9/3.9个百分点;单季度ROE2.2%,同比/环比增长0.7/1.5个百分点。

CS火电单季度净利润

数据来源:公开资料整理

CS火电单季度盈利水平

数据来源:公开资料整理

3、煤炭产能释放进度加快,旺季不旺或成常态

1)供给侧改革稳步推进,供需形势持续改善

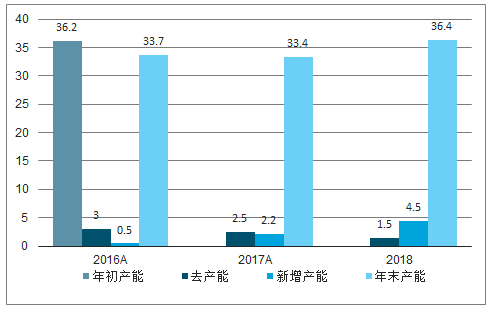

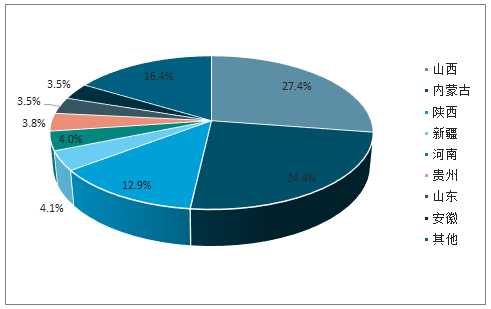

良币驱逐劣币,优质产能替代落后产能。随着近3年煤炭供给侧改革的推进,大量优质产能加速替代落后产能,逐步实现“良币驱逐劣币”。2016和2017年退出产能3.5亿吨和1.2亿吨。2018年煤炭去产能目标1.5亿吨。预计2019-2020年去产能规模还剩2亿吨左右,意味着淘汰落后产能接近尾声。在建煤炭产能向西部集中,供需错配加剧。截至2018年底,内蒙古、山西和陕西三地的建设产能分别为2.7亿吨、2.8亿吨和1.8亿吨,分别占全国总量的26.7%、28.3%和17.6%。煤炭供给主要集中在西部地区,消费地主要集中于东部和南部。由于东部煤炭产能退出、中部煤炭适度发展,供需逆向分布矛盾加剧。北煤南运和西煤东调的运力需求进一步加大。

2016-2018年煤炭产能变化情况

数据来源:公开资料整理

截至2018年底,全国分省份煤炭产能占比(%)

数据来源:公开资料整理

进口煤限制政策主要用于平抑短期价格波动,对供需的影响减弱。“十三五”期间,动力煤进口政策的松紧经历多轮切换。2017年5月和2018年4月,当秦港煤价快速下跌时,进口煤开始收紧;2017年底,当秦港煤价超过700元/吨时,进口煤开始放松。2018年10月中旬以来,电厂库存高位,煤价下行趋势确立,煤炭进口再次收紧。由于进口煤较国产煤存在价格优势(一般30元/吨左右,个别时段、地区超60元/吨),沿海电厂采购进口煤的积极性较高,但受制于进口政策约束,近两年的进口量有望维持在2亿吨左右。考虑到国产煤的增量远大于进口量变动,进口政策主要用于平抑短期煤价波动,对国内供需的影响在减弱。

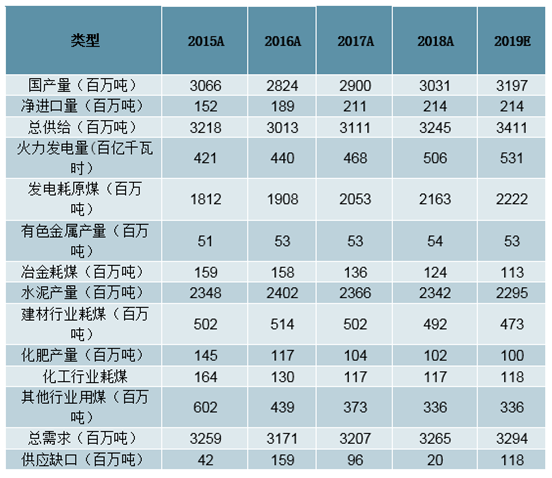

2018年动力煤供需基本平衡,2019年有望转为供略过于求

数据来源:公开资料整理

2)产地价格开始松动,旺季不旺或成常态

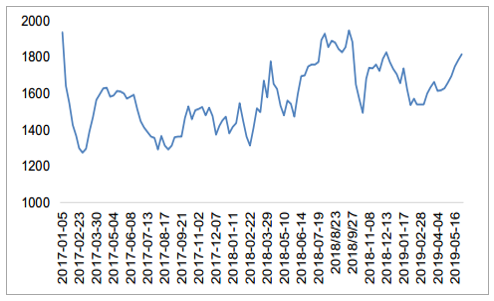

迎峰度夏有望迎来旺季不旺。电煤市场的旺季一般出现在迎峰度夏和迎峰度冬期间,这段时间表现为高供给、高需求、高波动的“三高”特点。2018年秦皇岛动力煤价格总体呈现“旺季不旺”的特点。在2018年1季度,由于全国持续低温,中部地区出现大面积雨雪天气,加之北方地区天然气短缺,电煤需求大幅增加,而煤炭产量虽有所增长,但供应小于耗用,库存明显下降,电煤供应偏紧,煤价大幅上涨。此后随着采暖季结束,电厂日耗回落,煤价一度于4月中旬回到570元/吨以内的绿色合理区间。从4月下旬开始,由于南方地区气温逐步升高,制冷用电增加,电厂日耗提高,煤炭现货价格逐步走高,在6月上旬达到阶段性高点。6月中旬至三季度末,在迎峰度夏期间,由于政府部门放宽进口煤限制,同时随着梅雨季节到来,水电出力增加,部分挤压火电上网空间,动力煤价格在多地用电负荷创新高的同时,煤价一度跌破600元/吨,迎来2018年的首轮旺季不旺行情。2018年3季度开始,为避免再次出现2017年冬季缺煤的窘境,发电企业在国庆前后提前开展补库存工作,虽然煤价在国庆前夕有小幅反弹,但电厂高库存和低日耗对煤价形成有效制约。2018年年底,秦港动力煤价格逼近绿色合理区间,此后由于突发的煤矿事故,致使煤矿安监力度大幅提升,煤炭价格从2019年年初开始一路上扬,3月初达到阶段高点。此后随着全社会用电量增速下行及水电出力增加,煤价开始下行,目前在590元/吨左右徘徊。

2016-2018年秦皇岛5500大卡动力煤价格走势复盘

数据来源:公开资料整理

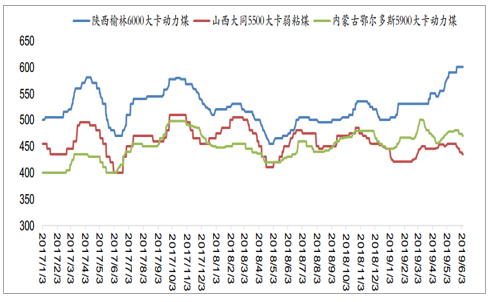

高库存+低日耗推动产地价格高位回落,陕西地区受矿难影响,坑口价继续高位。在需求疲软、供给扩张、发改委稳煤价政策等多重因素影响下,动力煤价格继续承压。截至2019年6月6日,沿海六大电厂库存为1767万吨,较去年同期高40.2%。伴随高库存的是电厂的低日耗。截至2019年6月6日,六大电厂的日耗为60.5万吨,对应可用天数为29天,较去年同期高出11天。此外,港口的库存也处于历史高位。电厂的高库存和低日耗直接导致发电企业采购积极性不高,产地价格也开始松动。山西和内蒙古地区的坑口价均出现不同程度的下降,陕西地区受之前矿难影响,坑口价继续高位。考虑到2019年煤炭供需形势有望大幅改善,在高库存和低日耗的背景下,一旦坑口价形成趋势性下跌,港口交易价格势必会进一步下行。

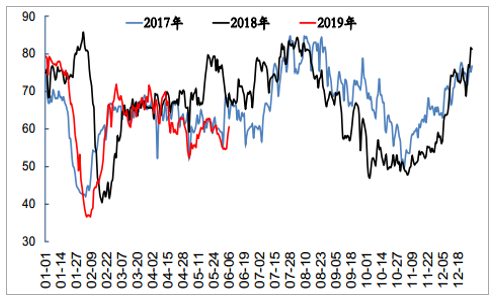

2017年至今环渤海六港港口库存(万吨)

数据来源:公开资料整理

2017-2019年沿海六大电厂库存(万吨)

数据来源:公开资料整理

2017-2019年沿海6大电厂日耗(万吨)

数据来源:公开资料整理

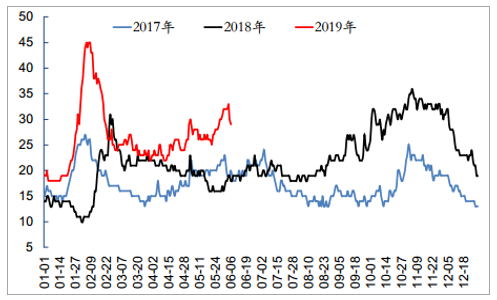

2017-2018年沿海六大电厂可用天数(天)

数据来源:公开资料整理

2017至今“三西”地区动力煤坑口价(元/吨)

数据来源:公开资料整理

4、火电停缓建,助推利用小时数向合理水平靠近

随着供给侧改革的进一步推进和市场化的进一步全面深化,电力市场化交易价格有望继续上升。同时,电力市场化交易电量也同步提升,将有助于全面的市场改革。火电龙头企业有望直接受益,盈利空间进一步提升。

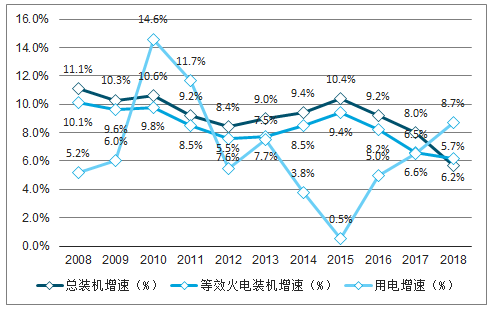

2008年至今历年总装机量与等效火电装机增速(%)

数据来源:公开资料整理

5、现阶段火电盈利核心驱动因素:煤价

在盈利水平的不同阶段,煤价、利用小时数对火电盈利的敏感性不尽相同:在高景气度阶段,利用小时数对火电盈利的敏感性高于煤价;而在低景气度阶段,火电盈利对煤价的变动更为敏感。如前文所述,在大周期视角,当前火电行业仍处于景气度上升周期,煤价仍为火电盈利的核心驱动因素。

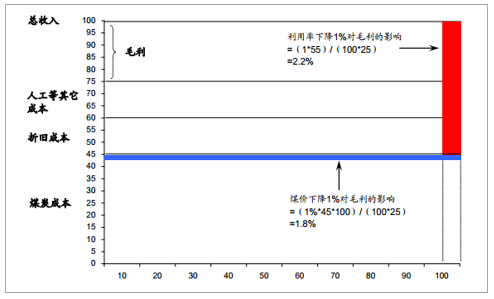

高毛利率状态下煤价和机组利用率各下跌1%对业绩的影响对比图

数据来源:公开资料整理

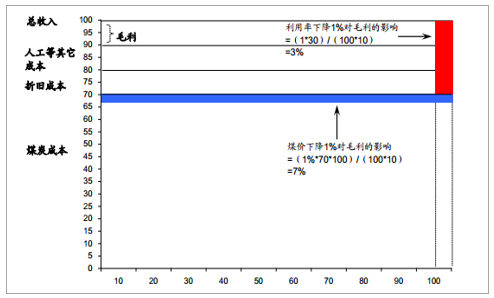

低毛利率状态下煤价和机组利用率各下跌1%对业绩的影响对比图

数据来源:公开资料整理

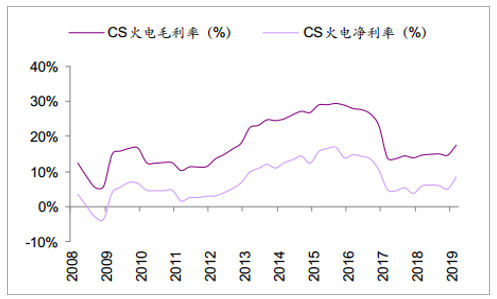

火电行业利润率

数据来源:公开资料整理

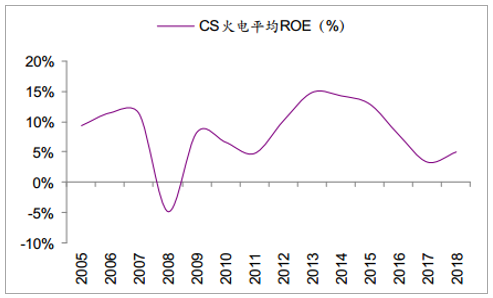

火电行业平均ROE

数据来源:公开资料整理

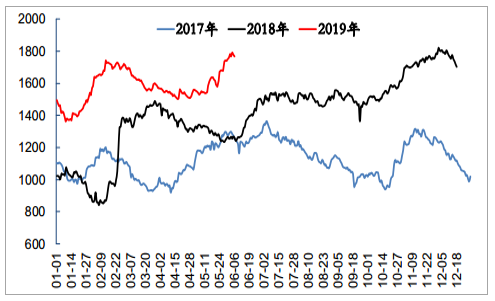

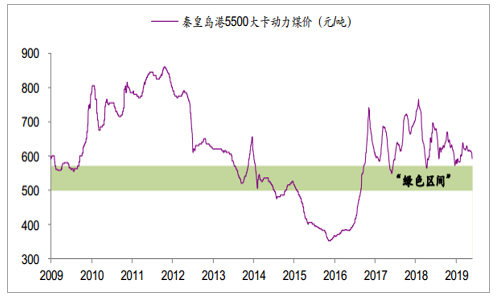

秦皇岛动力煤价

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电力供应行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国火电行业市场全景调查及投资潜力研究报告

《2026-2032年中国火电行业市场全景调查及投资潜力研究报告》共十一章,包含2020-2025年火电行业投资分析,主要省市火电行业投资分析, 中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询