一、行情回顾:军工行业涨幅较好,估值持续下降

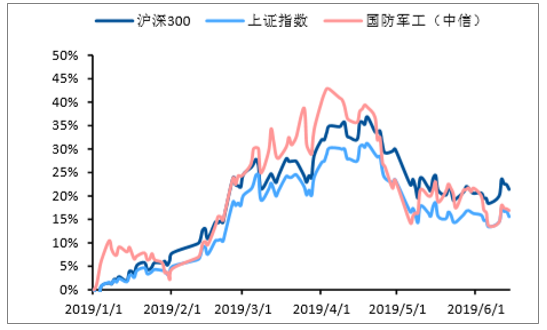

国防军工指数跑赢上证指数,行业排名第十二。截至2019年6月14日,国防军工指数累计上涨16.92%,同期上证指数上涨15.59%、沪深300上涨21.40%,军工指数跑赢上证指数1.33%,跑输沪深300指数4.48%。2019年上半年,全市场所有板块实现上涨,其中农林牧渔、食品饮料、家电和非银金融涨幅较大,分别为49.62%、48.19%、33.71%和32.25%。军工行业涨幅较好,在29个中信子行业中排名第12位。

19年上半年军工行业呈现阶段式行情。1-4月,整个A股市场在经历了长期低迷后大幅度反弹。军工行业受军费增速稳定、军工国企资产重组等有利因素影响,板块涨幅始终领先大盘指数,四月初涨幅最高达到42.88%。4-5月,大盘回落,在市场风险偏好降低的情况下,高β的军工行业大幅回吐前期涨幅。5月后,中美贸易摩擦再现,A股市场受此影响较大,开始震荡行情。

国防军工指数随大盘冲高回落

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国军工信息化行业市场供需预测及投资战略研究报告》

军工行业2019年上半年涨跌幅排名第十二位

数据来源:公开资料整理

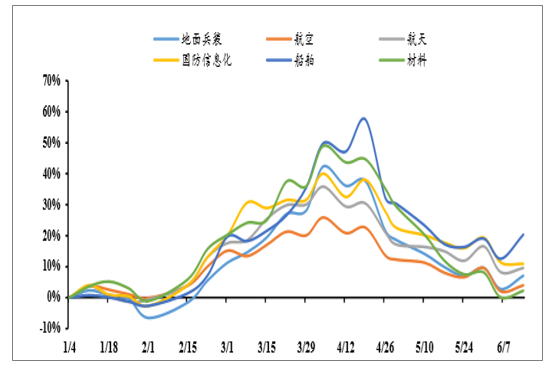

船舶子板块涨幅较大,材料子板块表现较差。子板块来看,船舶、国防信息化、航天、地面兵装、航空和材料分别上涨20.38%、10.96%、9.58%、7.10%、4.02%和2.25%。船舶子板块受到中国船舶和中船防务重大资产重组、南北船合并预期升温以及海军70周年阅兵的影响,呈现出独立的上涨行情。材料子板块在4月前涨幅较高,主要原因为重点公司2018年业绩转好。

船舶板块涨幅20.38%,子板块中表现最好

数据来源:公开资料整理

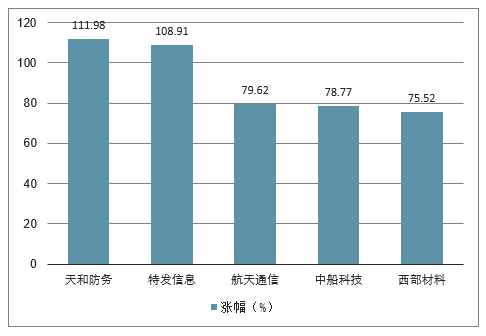

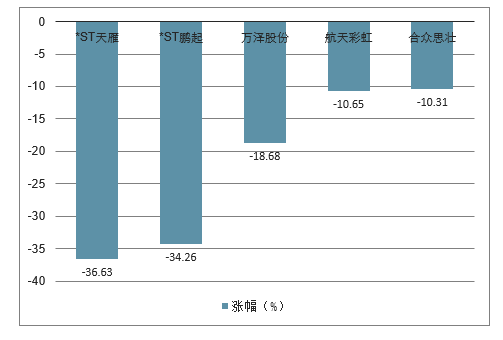

5G相关军工企业涨幅靠前,连续亏损企业跌幅较大。2019年被称为5G元年,上半年110家军工上市公司中涨幅靠前的同样以5G通信相关的企业为主,如天和防务、特发信息和航天通信。天和防务主要从事太赫兹、毫米波芯片化雷达等技术研究,5G方面包括环形器和隔离器的生产,19年上半年股价涨幅高达111.98%,排名军工板块第一。特发信息以光纤光缆、智能接入和军工信息化为三大产业布局,半年度涨幅108.91%。航天通信以军用通信设备和近程导弹防御系统为主,上半年涨幅达到79.62%。中船科技作为南船内部重大资产重组的第一家,自公布重组预案后股价大幅增长,半年内上涨78.77%。跌幅排名靠前的公司主要为连续亏损的企业,股价跌幅均在30%以上,如ST天雁-36.63%和ST鹏起-34.26%。

2019年上半年军工行业涨幅前五公司

数据来源:公开资料整理

2019年上半年军工行业跌幅前五公司

数据来源:公开资料整理

二、成长:军费增长平稳,行业Q1业绩向好

(一)军费保持稳定增长,军品采购将逐步回暖

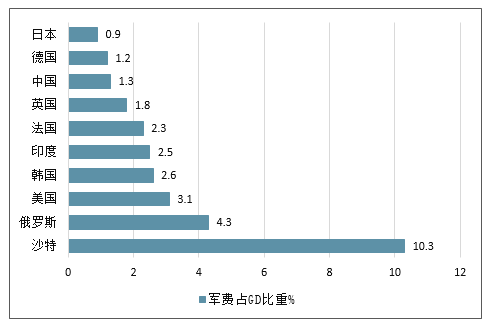

2019国防军费增速7.5%,连续三年破万亿。我国经济总量持续增长,国防投入稳步增加。2019年,国防军费增速7.5%,规模达到约1.19万亿,连续三年突破万亿。但相比发达国家2%~4%的军费GDP占比,我国军费占GDP的比重仍然较低,2015-2018年,我国军费占GDP比重分别为1.29%、1.28%、1.28%、1.23%,基本保持稳定,预计2019年变化不大。2019年3月11日,美国总统提交了总额高达7550亿美元的2020财政年度国防授权法案,军费增长4.7%,为10年内最大增幅。美国开启军事扩张周期,或将引发全球性防务支出快速增长。受此影响,我国军费增长或将持续增加。

我国军费支出稳定提升

数据来源:公开资料整理

相较其他国家,我国军费占GDP比重较低

数据来源:公开资料整理

建世界一流军队,军费结构持续优化。我国国防费主要由人员生活费、训练维持费和装备费三部分组成。军队编制调整和解放军总员额削减将逐步降低人员生活开支,预计武器装备采购比例将有所提升。党的十九大提出:要确保到2020年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升;力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队。未来,国防费投向的重点是优化武器装备规模结构,发展新型武器装备。预计“十三五”后期,武器装备采购投入将维持两位数增长,同时,前期军改带来的影响也将逐步消除,军品采购将迎来补偿式增长,军工企业业绩有望较快增长。

(二)Q1业绩增速29.05%,行业整体增长趋势显著

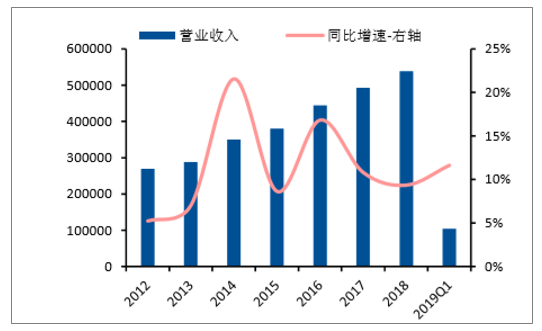

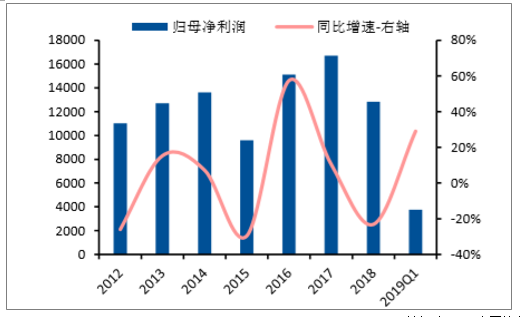

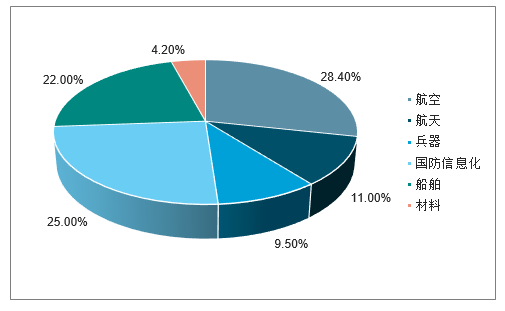

Q1业绩增幅明显,但毛利率仍然略有下降。军工行业一季度整体向好,营业收入达到1046.41亿元,同比增长11.63%;归母净利润为37.60亿元,同比大幅增长29.05%。营收占比方面,航空板块占比28.4%,其次为国防信息化和船舶,分别为25%和22%;归母净利润方面,国防信息化占比为37.2%,其次为航空和船舶,分别为23.6%和13.1%。板块实现毛利率16.57%,继续保持下降趋势。

2019Q1国防军工板块营收增长11.63%

数据来源:公开资料整理

2019Q1国防军工板块归母净利提升29.05%

数据来源:公开资料整理

国防信息化板块营收贡献29%

数据来源:公开资料整理

国防信息化板块归母净利贡献45%

数据来源:公开资料整理

四、2019年,武器装备支出预算增速将高于国防支出预算增速

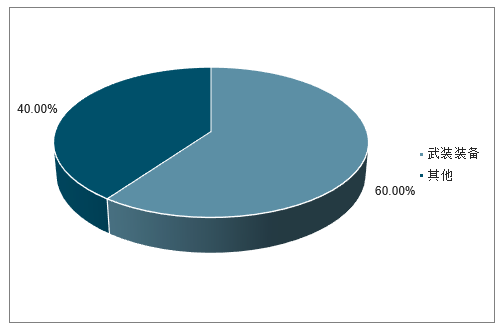

我国国防支出主要用于武器装备、人员生活费和训练维持费三部分组成,三部分支出比例基本各占三分之一。对比俄罗斯武装部队的武器装备支出占国防支出的60%,我国武器装备支出占比仍处于较低水平。武器装备的更新换代是提高我国军队现代化的重要因素,未来占比有望提升到40%,因此判断2019年,武器装备费用增长速度将高于国防支出总体增速。

我国国防支出构成

数据来源:公开资料整理

俄罗斯国防支出构成

数据来源:公开资料整理

三、军改对未来军工行业发展影响深远,军工订单复苏

我国自2015年12月启动军改,此次改革总体目标为:2020年前在领导管理体制、联合作战指挥体制改革上取得突破性进展;在优化规模结构、完善政策制度、推动军民融合发展等方面改革上取得重要成果;努力构建能够打赢信息化战争、有效履行使命任务的“中国特色现代军事力量体系”,完善中国特色社会主义军事制度。改革的具体措施中,军委总部体制改为军委多部门制、组建军委审计组,全面实施派驻审计、推动军民融合等对军工领域有深远影响。军改第一阶段“脖子以上”(指挥控制体系)改革在2016年底基本结束;第二阶段“脖子以下”(军队规模结构和力量编成)改革2017年开始;所有调整预计将在2020年前完成。

由于装备采购需求方受到军改影响,2016年和2017年我国军队武器装备需求受到很大的抑制,有关统计称武器装备五年规划前两年装备预算执行率只有20-25%,项目多处于停滞状态。随着军改的推进,军队整体体制架构基本完成,人员逐步到位,从2018年开始军方订单已开始逐步释放出来,部分上市公司订单已经出现明显放量。但是,军改对军队体制架构等的变化和人员的变更对订单的验收也产生影响,2018年部分公司订单确认收入进度不及预期。军方对于军工企业订单验收情况已引起重视,预计2019年相关验收进度将好于今年。随着订单的释放和订单验收节奏的加快,预计2018年、2019年、2020年军工上市公司业绩呈现逐年上升的态势。

四、军工行业投资机遇

当前各大军工集团整体资产证券化率不高,大幅低于国外成熟军工企业。国外军工企业为70%-80%,而目前中国十一大军工集团按总资产测算后的资产证券化率平均仅为41.49%,按营业收入测算后的资产证券化率平均仅为34.73%。其中,按总资产测算,仅航空工业、中国电子与中核工业超过50%,航空工业最高达63.23%;航天科技、航天科工、中国兵器与中国电科均低于30%,分别为16.97%、25.43%、25.94%与27.50%,未来仍有较大提升空间。随着中国国防信息化建设的不断推进,中国对于尖端武器装备的需求非常迫切,受军改影响相对较小。

随着政策的开放,中国军工已经成为中国领先的投资热点。而且许多军工单位快速将军工规模扩大到民用领域,民营资本已经进入了军工领域。这就意味着,军工发展即将进入一个爆发期,中国军工迎来了发展的黄金时代。在这样的背景下,把握军工行业的发展机遇,进行合理投资显得非常重要。

五、军工行业发展前景预测

(1)商业空间未来大空间。在国内市场,商业空间已经奠定了良好的机会。航天科技集团、航天科技集团等国家团队已开始开展商业航天活动。民用商业空间项目也已启动。商用卫星“吉林一号”和“丽水一号”相继发射。未来,中国的商业空间市场前景广阔。(2)军用红外热成像仪潜力巨大。军用的红外摄像头主要用于军用夜间侦查、目标瞄准、夜间导航、红外跟踪和RS等领域,这都属于刚性需求。(3)军用和民用专业级别无人机即将起飞。军工技术向民用转移,产业成熟,降低成本可促进无人机的爆发。预计未来15年中国无人机市场需求将超过3300亿元,增长迅速。(4)军事信息化是国防投入的重要方向。从计算机行业着眼,军民深度融合将有希望开启军工信息技术的新时代,军工的信息化建设也将是中国国防投资的重点。中央军委在《军队建设发展“十三五”规划纲要》明确表示,到2020年,军队要如期实现国防和军队现代化建设“三步走”发展战略第二步目标,信息化建设取得重大进展,构建能够打赢信息化战争、有效履行使命任务的中国特色现代军事力量体系。因此,预计未来军费结构中军工信息化支出占比将不断上升。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国皮肤学级护肤品行业市场政策、产业链图谱、发展现状及发展趋势分析:18-35岁的年轻女性为核心消费人群[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国工业铝型材行业政策汇总、产业链图谱、生产现状、竞争格局及发展趋势分析:光伏型材占工业铝型材总产量的33.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国无人驾驶物流车行业全景速览:在政策与技术的共同驱动下,无人物流车的发展势不可挡,行业有望迎来爆发式增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国聚氨酯密封胶行业市场现状及发展趋势分析:在多个领域渗透率的持续提升,应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)