1、品类角度:彩妆及“抗衰”护肤品类引领成长

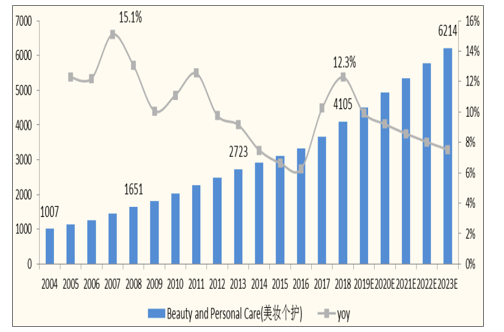

化妆品作为贯穿女性一生的刚需消费,在我国具有较大发展机遇:因为女性对美的追求并无止境,不同年龄女性对化妆品消费均有核心诉求。消费者一般从简单的功能性需求入门,随着年龄的增长和对化妆品了解的加深,会衍生出更精细化和更专业的需求,使用的品类和步骤亦会不可逆地增加。2018 年我国美妆个护市场规模约为4105亿元,同比+12.3%,2004-2018 年均复合增速为10.6%。预计2023年市场规模将达到6214亿元,2018-2023E预计年均复合增长率为 8.6%。

2004-2023E我国美妆个护市场规模(亿元)及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品市场运行态势及战略咨询研究报告》

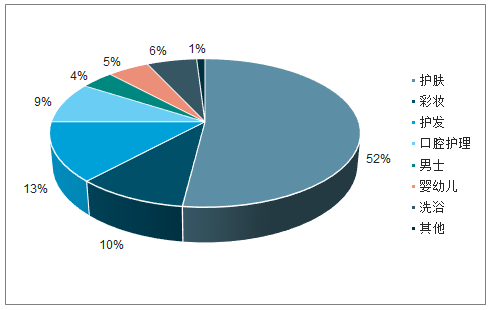

目前我国市场护肤占据半壁江山,彩妆是未来高速增长的子品类: 2018 年我国美妆个护市场中,护肤品类市场规模 2122亿元,占据 52%份额,是规模最大的子品类;护发、彩妆市场规模分别为534 亿元和 428 亿元,占据 13%和 10%市场份额,位列第二和第三。2023 年,预计护肤品类市场规模为 3165 亿元,未来 5 年复合增速为8.3%,仍为第一大品类;预计彩妆规模将达到 800 亿元,未来 5 年复合增速为 13.3%,彩妆将超越护发成为第二大品类。

2018年我国美妆个护市场各品类占比

数据来源:公开资料整理

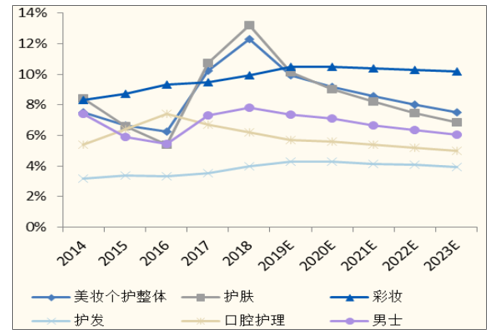

2014-2023E我国美妆个护市场各品类增速

数据来源:公开资料整理

2、渠道角度:电商和日化专营店是增速最为强势的渠道

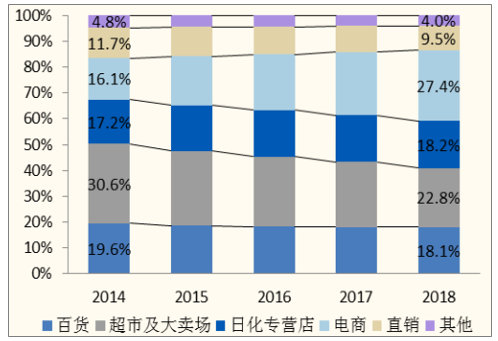

过去5年,电商及日化专营店是表现最为强势的渠道:2014-2018 年,超市及大卖场占比由 30.6%下滑至22.8%;百货渠道占比由 19.6%下滑至18.1%;日化专营店由 17.2%上升至 18.2%,电商渠道由 16.1%上升至27.4%。电商和日化专营店是引领化妆品行业增长的主要渠道,连续5年分别保持 20%以上和 7%以上的增速。

2014-2018我国美妆个护各渠道占比

数据来源:公开资料整理

2014-2018我国美妆个护各渠道增速

数据来源:公开资料整理

3、竞争角度:护肤品市场较为分散

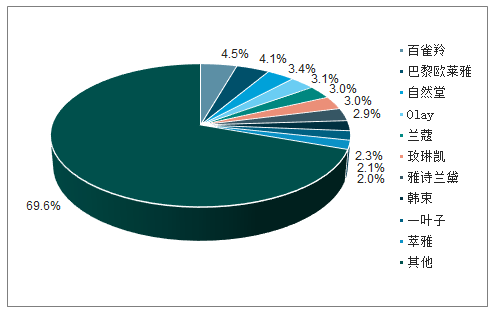

我国护肤品市场格局较为分散,2018年TOP 10品牌中国产品牌占据4席,目前,国内获得化妆品生产许可证的企业有4000多家,整体市场的集中程度不高。2018年前十大护肤品品牌市场占有率为 30.4%,其中国内品牌有百雀羚(4.5%)、自然堂(3.4%,伽蓝集团旗下)、韩束(2.3%,上海上美旗下)、一叶子(2.1%,上海上美旗下)四个品牌在列。

2018我国护肤品类市场份额分布

数据来源:公开资料整理

2018我国护肤品类本土前十品牌

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询