一、 充电桩行业概览:产品分类和产业链

今年3月26日,四部委联合发布《关于进一步完善新能源汽车补贴政策》,该补贴新政中指明“过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面”,新能源汽车产业补贴从购置环节明确转向了充电设施。近年来,我国新能源汽车保有量迅速上升,但是充电桩的建设增速却相对较低,车桩比依然在3.3以上,距离2020年要达到车桩比接近1的目标甚远。尤其对于纯电动车来说,充电设施可及时触达是刚需,电量得不到及时的补给将会带来严重的通勤问题甚至安全隐患。此外,由于场地的限制,很多运营商都将充电桩建设在比较偏远的地方,对于车主来说费时费力,实用性不大;而在交通枢纽地带却出现长时间排队等候充电的状况。因此,恰当的充电桩保有量、合理的充电设施分布是新能源汽车健康发展的重要前提。

1.充电桩可按充电方式和使用场景分类

充电桩按照充电方式的不同主要有直流充电桩和交流充电桩两种。直流充电桩俗称“快充”,能直接为动力电池充电,功率大、充电快、成本高,对电池寿命不利。交流充电桩俗称“慢充”,不能直接为动力电池充电,需连接车载充电机来充电,功率小、充电慢、成本低,电池寿命不受影响。

交流、直流充电桩参数对比

直流充电桩 | 交流充电桩 | |

分类 | 一体式、分布式 | 落地式、挂壁式、移动式 |

主要使用场景 | 运营车充电站、快速充电站 | 公共停车场、小区私人停车位 |

充电方式 | 直充 | 需要车载充电机作为中间媒介 |

输入 | 三相四线380V±15% | 交流电网220V |

输出 | 最大电压750V,最大电流250A | 220V,16-32A |

充电功率 | 30-120kW | 7-15kW |

充电时间 | 20-150min | 4-8h |

价格 | 7-15万元/台 | 0.5-2万元/台 |

数据来源:公共资料整理

充电桩按应用场景可分为公共桩、私人桩和专用桩。公共充电桩由政府机关等具有公共服务性质的机构建设,服务对象面向任何电动汽车车主,例如公共停车场。而专用充电桩多为企业建造,服务对象为指定的客户或内部人员。自用充电桩为私人充电桩,安装于私人领域,不对外开放或经营收费。截止2019年5月,我国公共充电桩保有量40.1万台,私人充电桩保有量57.5万台。

2.充电桩产业链主要分为设备制造和充电运营

公共充电桩产业链主要分为设备制造和充电运营两大环节。设备制造主要涉及充电桩本体的材料和零部件,其中充电模块/充电机为充电核心设备,占充电设施总成本的45-55%。充电运营主要是运营环节的充电桩、充电站建设与服务运营,包括与电网的对接和数据平台的搭建等。

充电桩产业链

数据来源:公共资料整理

公共充电桩产业链中,设备制造商负责充电设备和配电设备制造,由于硬件技术门槛较低,设备制造市场竞争充分、产业利润率低。私人充电桩只涉及设备制造,市场空间较小。充电运营商负责充电桩和充电站的搭建和运营,建设运营对资金实力要求高,且车位选址、布线改造和运营管理难度较高,因此充电运营是产业链核心环节。

二、需求分析:新能源汽车高增长提供内生动力,充电服务费市场规模达100亿元

1.新能源汽车高增长提供内生动力

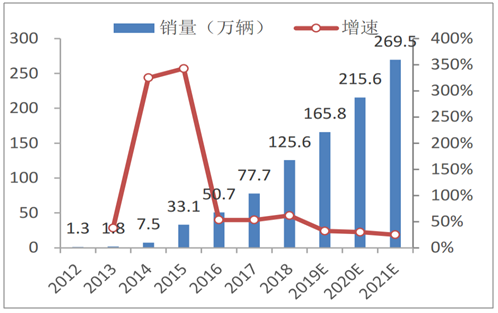

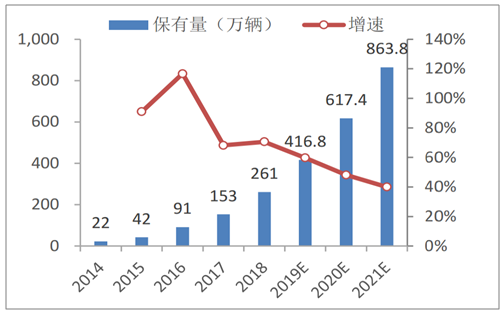

新能源汽车增长动力强劲,从2013年以来一直保持销量高速增长,2018年销量125.6万辆,六年复合增速为114%,近两年增速也保持在50%以上。从保有量来看,我国新能源汽车从2015年的42万辆跃升至2018年的261万辆,年复合增长率高达82.7%。预计2019年新能源汽车销量将超过165万辆,增速在32%以上;2020年新能源汽车销量将超过210万辆,增速在30%左右;到2020年全国新能源汽车保有量将超过610万辆。

2012-2021E我国新能源汽车销量

数据来源:公共资料整理

2014-2021E我国新能源汽车保有量

数据来源:公共资料整理

2.公共桩市场处于快速增长期,服务费市场规模约百亿

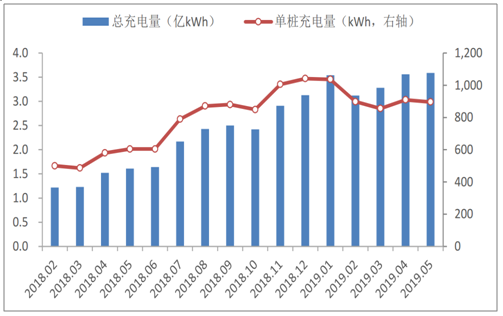

2018年公共桩总充电量约为24亿度电,2019年1-5月同比增速约为151%。全国公共桩充电总量从2018年5月的1.61亿kWh增长到2019年5月的3.59亿kWh,同比增长123%。单个公共桩平均充电量从2018年5月的604.6kWh提升至2019年5月的895.3Kwh,同比增长48.1%。预计充电量增速维持在151%左右,2020年全年总充电量约为151亿度电。充电服务费上限均值约0.8元/kWh,实际充电费均值约0.6元/kWh,即充电服务费市场预计在百亿元规模。

公共桩充电量

数据来源:公共资料整理

3.充电桩盈亏平衡点利用率在6-7%,行业利用率在4%,整体不盈利

充电桩营运企业通常有三类营运模式:1、充电运营。2、共建模式。3、设备销售。即仅赚取销售设备的收入。

三、盈利前景:行业存在结构性机会,公交车和长途高速充电站市场空间最大。预计可得到2020年公交车充电运营市场规模占比在40%以上,是最大的细分领域。

充电服务费市场规模最低值测算

单位 | 公交车 | 网约车/出租车 | 专用车 | 乘用车 | 小计 | |

2020年新能源车保有量最低值 | 万辆 | 20 | 30 | 20 | 430 | 500 |

百公里电耗 | kwh/辆 | 100-200 | 15-20 | 40-60 | 15-20 | - |

日均行驶里程 | km/辆 | 120 | 400 | 100 | 30-40 | - |

日均电耗 | kwh/辆 | 120-144 | 60-80 | 40-60 | 4.5-8 | - |

充电量需求 | 亿kwh | 90-105 | 65-90 | 30-45 | 70-125 | 255-365 |

征收服务费比例 | % | 80 | 80 | 80 | 15 | - |

2020年预测最低市场规模 | 亿元 | 45-50 | 30-45 | 15-20 | 5-10 | 95-125 |

数据来源:公共资料整理

大功率快充且路线相对固定的充电站服务利用率有保障,具有一定结构性机会,重点看好公交车和长途高速充电站市场。由于公交车、城际大巴等运营车辆充电需求有保障且比较固定,对应的大功率充电设备(即120kw及以上)利用率已可接近10%,盈利能力良好。此外,长途高速充电站也是高速公路上电动车缺电时的必然去处,快充是刚需,而且车流量大,充电桩利用率有保障,市场空间也同样广阔。

运营车辆充电服务需求特性

行驶规律与充电需求 | 充电设施安装 | 充电设施运营 | |

公交/常规客运 | 规定路线、行驶轨迹明确、充电时间规律,用电量大且要求快充 | 首末站中,包括普通回车场、中心站和停靠站等不同类别的场站 | 1、自主运营:公交客运制造商打包销售车+桩,用户招标采购充电设备,充电桩企业不承担运营;2、BOT+委托运营:用户没有一次性投入,长期使用成本低,充电企业提供专业服务;充电服务公司收益率较好,风险在于用户长期偿付能力 |

出租/网约车 | 路线不规则; 单班:有足够时间夜间充电,可采用交流充电桩2-3班:交接班前充满电,充电耗费的时间为运营的机会成本,有快充需求 | 司机之家、维保站等;需要依据出行及充电习惯进行规划 | 出租车/网约车公司自行投资或与运营商合作 |

物流车 | 行驶路线比较规律,可分为中心站到网点,网点到终端 | 物流车集散地及分散充电 | 业主集中管控物流车,自建或BOT模式 |

环卫车 | 路线规律,用电强度低,充电时间充足,可进行长时间夜间充电 | 环卫站 | 自营:车辆招标,打包销售车+桩委托运营:不需要快充,成本要求高 |

数据来源:公共资料整理

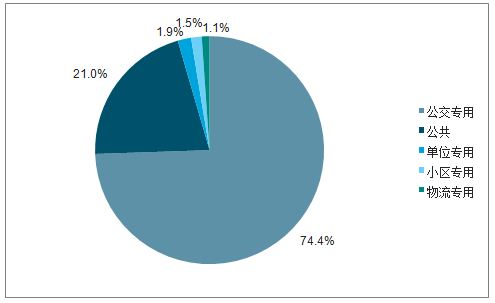

公交充电是最大的细分市场。根据数据显示,2018年充电量中74.4%流向了公交专用充电桩。上海市作为充电桩最大市场之一,充电量流向证明了公交车充电服务是市场份额最大的细分场景。

上海市2018年充电量流向占比

数据来源:公共资料整理

公交充电是利用率唯一达到盈亏平衡点的运营场景。从使用场景来看,公用交流充电桩达到7%的水平难度较大;直流充电桩已接近盈亏平衡点,尤其对应公交充电的大功率专用充电桩(120kw),使用率比较有保障。根据数据,公交专用充电桩2018年使用率为9.48%,已经可以实现比较好的盈利水平,相比而言物流专用、小区专用、单位专业等场景的利用率远不到盈亏平衡点

上海市2018年各场景充电桩利用率

数据来源:公共资料整理

充电运营行业存在结构性机会,公交车和长途高速充电站不仅市场空间最大,利用率也有保障,盈利能力较强。

相关报告:智研咨询发布的《2019-2025年中国充电桩行业产销分析及竞争格局预测深度研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国充电桩行业市场全景调研及未来趋势研判报告

《2024-2030年中国充电桩行业市场全景调研及未来趋势研判报告》共十二章,包含重点充电桩设备提供商发展分析,中国充电桩行业投资机遇及风险分析,2024-2030年中国充电桩行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。