纺织工业最早的发展是在英国,18世纪中期,由于英国海外殖民地的不断扩大,英国纺织产品越来越多的销往海外。随着手工工场供应的不足,人门为了提高产量,开始想方设法改造纺织部门的生产方式,在此背景下,珍妮机的出现大大提高了纺织效率。随着蒸汽机的不断应用,加之工业革命的不断推广,纺织工业在全球不断开展。纺织工业首先从英国开始向美洲和欧洲大陆进行转移扩展。随着时间的不断发展,到二十世纪五、六十年代,日本成为当时世界上头号的纺织品生产国。在七十年代,纺织重心接着转移到韩国、新加坡等东南亚较发达地区。

新中国成立后,我国的纺织工业在新政府的带领下有了卓越的发展。随着改革开放推展,我国由于人口众多,劳动力成本低廉,供应充足、上下游发展平衡一致等原因,我国的纺织工业开始迅速发展。九十年代,由于西方发达国家的经济调整,结构转型,加之当地的劳动力成本不断上涨,在发达国家,已经基本停止大规模的棉纺工业生产,进一步促进了我国及东南亚地区纺织工业的发展。

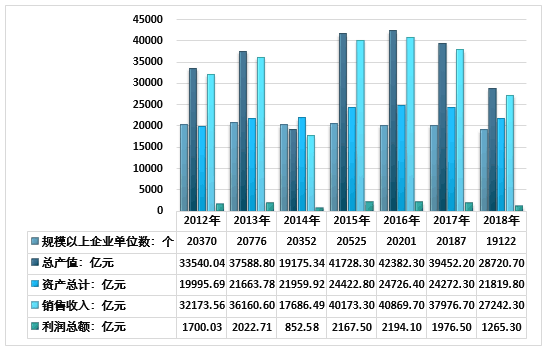

步入新世纪以来,随着地球资源的逐渐紧张,节能减排逐渐成为各国发展的主旋律。大量节能降耗和减排新技术获得广泛推广应用,棉纺、化纤、印染等各行业都有一批先进技术,在节能节水和减少污染排放等方面发挥了积极作用。例如:百米印染布新鲜水需水量由2.5吨下降到1.8吨以下,水回用率由15%提高到30%以上;“旧衣零抛弃”活动在社会上产生了广泛影响,促进了废旧纺织品回收、分捡和综合利用产业链的建设和发展。根据国家统计局数据,2018年我国纺织业规模以上企业数为19122家,行业资产总额为21819.80亿元,年度产值为28720.70亿元,2018年我国纺织业销售收入为27242.30亿元,利润总额为1265.30亿元。

2012-2018年我国纺织业经营情况

资料来源:国家统计局

作为纺织业中重要的一部分,棉纺织业在我国一直占有重要的地位,在我国国民经济发展历程中扮演着重要地位,其产业的发展横跨了农业和工业量大生产领域,涉及到了多个环节的流通,已经发展成为我国国明经济的重要支柱之一。随着我国经济结构调整速度的的加快,棉纺织工业也加快了转变的进程,大量节能环保的纺织技术逐渐被应用到生产当中。棉纺织工业发展以转变发展方式为主线,加大高新技术改造传统产业的力度,实现棉纺织行业由数量型增长向质量效益型增长的转变,推进产业转移,发挥区域比较优势,提高资源整合和利用能力,优化区域布局,提高竞争力,加快棉纺织强国建设的步伐。

棉纺织工业比较依赖原材料的供给,我国棉花的种植分布主要在长江、黄河两大流域以及新疆地区,其中新疆地区棉花产量在我国占比最高。受棉花种植面积分布的影响,我国棉纺织业的发展分布也具有一定的区域性。

棉纺织产业发展状况分析

地区 | 主要优势 | 主要劣势 | 棉纺织产业发展重点 |

东部 | 经济发达,市场机制及基础设施比较完善;交通便利,国际化程度高;劳动力易聚集。 | 资源紧张;节能减排压力大;劳动力成本高。 | 发挥市场、人才、资金、信息等优势;优化结构、强化创新、增强服务、培育品牌;向产品的高端领域转移,加速产业升级步伐。 |

中部 | 具有承东启西的区位优势;综合成本较低;潜在市场大;交通便利。 | 承接产业转移竞争激烈;成本上升较快。 | 发挥区位、人才、资源等优势;积极承接、完善配套产业制造体系;抓住中部崛起战略机遇,重点发展棉纺织加工制造。 |

西部 | 国家政策支持力度大,资源较丰富,开发潜力较大。 | 经济实力薄弱;观念陈旧;消费需求低。 | 发挥资源、能源等优势,发展边贸、突出重点、强化特色;抓住西部开发战略机遇,适度发展棉纺织特色产业。 |

新疆 | 优质丰富的棉花资源;充裕的低价能源;国家支持力度大;近距中西亚地区,便于向西开放。 | 劳动力不足,人才需求矛盾突出;远离主销市场;经济基础薄弱;产业链短。 | 发挥棉花资源丰富品质好、能源充裕低价及向西开放的地缘优势,立足资源、发展边贸、突出重点、产业,适度发展棉纺织生产及贸易。 |

资料来源:公开资料整理

我国棉花种植分布集中在新疆、河北、安徽、江苏、湖北、湖南、山东、河南、江西等主要省份。从平均水平来看,新疆棉区在总产方面具有较大优势,新疆、山东、河南、湖北、河北为最重要的产棉区。

2011-2018年我国主要省市棉花产量统计表:万吨

地区 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

天津 | 7.23 | 5.76 | 4.85 | 3.82 | 2.56 | 2.33 | 2.50 | 1.83 |

河北 | 65.34 | 56.44 | 45.68 | 43.10 | 37.34 | 29.95 | 24.00 | 23.93 |

江苏 | 24.68 | 22.05 | 20.93 | 15.95 | 11.69 | 7.38 | 2.60 | 2.06 |

安徽 | 37.80 | 29.40 | 25.11 | 26.33 | 23.37 | 18.46 | 8.60 | 8.85 |

江西 | 14.29 | 15.22 | 13.09 | 13.37 | 11.52 | 7.33 | 10.50 | 7.21 |

山东 | 78.46 | 69.85 | 62.10 | 66.50 | 53.69 | 54.83 | 20.70 | 21.70 |

河南 | 38.24 | 25.69 | 18.97 | 14.69 | 12.64 | 9.75 | 4.40 | 3.79 |

湖北 | 52.58 | 54.53 | 45.97 | 35.95 | 29.76 | 18.85 | 18.40 | 14.93 |

湖南 | 23.58 | 25.06 | 19.80 | 12.90 | 14.46 | 12.27 | 11.00 | 8.57 |

陕西 | 6.74 | 6.72 | 5.79 | 4.22 | 3.86 | 3.38 | 1.20 | 0.99 |

甘肃 | 7.60 | 8.10 | 7.05 | 6.44 | 4.25 | 1.99 | 3.20 | 3.53 |

新疆 | 289.77 | 353.95 | 351.75 | 367.72 | 350.30 | 359.38 | 456.60 | 511.09 |

资料来源:国家统计局

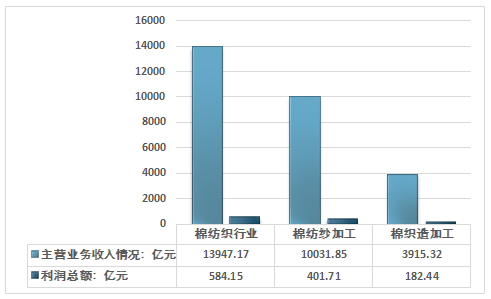

我国幅员辽阔,将鸡蛋放在多个篮子里,能够有效的降低风险。在棉花种植方面,尤其是长江、黄河流域两大产区,需要尽快将棉花种植规模化、规范化,保障棉花种植面积。国家统计局数据显示,2018 年1-12月,我国规模以上棉纺纱及棉织造加工业企业 8110户,亏损企业1306户;资产总额为 10652.13 亿元,与2017年同期相比增长 0.94%,负债总额为 5930.96 亿元,与2017年同期相比增长 2.53%。主营业务收入 13947.17 亿元,其中棉纺纱加工实现主营业务收入 10031.85 亿元,棉织造加工实现主营业务收入 3915.32 亿元。实现利润总额 584.15 亿元,与2017年同期相比下降 0.72%。出口交货值约 768.53 亿元,与2017年同期相比增长 2.27%。

2018年我国棉纺织行业主营业务收入及利润情况

资料来源:国家统计局

相关报告:智研咨询发布的《2019-2025年中国纺织行业市场竞争格局及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纺织行业发展战略规划及投资方向研究报告

《2024-2030年中国纺织行业发展战略规划及投资方向研究报告》共十九章,包含2019-2023年中国纺织相关行业运行状况分析,2024-2030年中国纺织行业的前景及规划分析,2024-2030年中国纺织产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。