一、光模块产业链:全球分工明确,国产替代加速

1.光模块产业链介绍

光模块作为一种重要的有源光器件,在发送端和接收端分别实现信号的电-光转换和光-电转换。由于通信信号的传输主要以光纤作为介质,而产生端、转发端、处理端、接收端处理的是电信号,光模块具有广泛和不断增长的市场空间。光模块的上游主要为光。

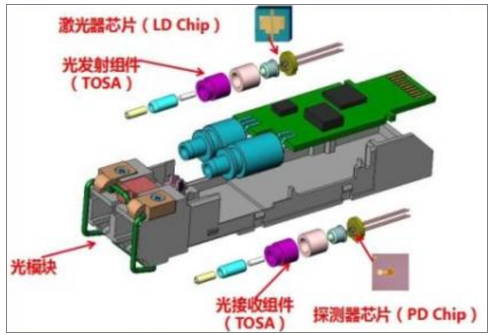

光模块遵循芯片—组件(OSA)—模块的封装顺序。激光器芯片和探测器芯片通过传统的TO封装形成TOSA及ROSA,同时将配套电芯片贴装在PCB,再通过精密耦合连接光通道和光纤,最终封装成为一个完整的光模块。

SFP光模块内部结构图

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国光电芯片产业竞争态势及投资战略咨询研究报告》

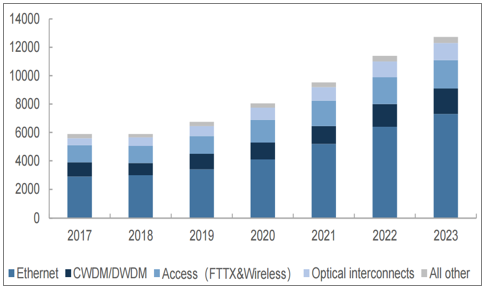

光模块下游主要应用于电信承载网、接入网、数据中心及以太网三大场景。电信承载网和接入网同属于电信运营商市场,其中波分复用(xWDM)光模块主要用于中长距电信承载网,光互联(Opitcalinterconnects)主要用于骨干网核心网长距大容量传输,而接入网市场是运营商到用户的“最后一公里”,包括光纤到户无源光网络(FTTHPON)、无线前传(Wireless)等应用场景。数据中心及以太网市场主要包括数据中心内部互联、数据中心互联(DCI)、企业以太网(Ethernet)等场景。

全球光模块市场规模(百万美元)和结构预测

数据来源:公共资料整理

2.欧美日光模块产业的现状:行业不断并购整合,专注于高端产品和芯片研发

全球光模块产业链分工明确,欧美日技术起步较早,专注于芯片和产品研发。中国在产业链中游优势明显:劳动力成本、市场规模以及电信设备商的扶持,经过多年发展已成为全球光模块制造基地。产业链分工有效利用了全球优势生产要素,并避免了重复研发,有利于全球产业链高效运转但中国难以分享上游的巨大价值。

全球近期光通信收购事件整理

时间 | 事件 | 收购价格 |

2019.3 | 博创科技收购Kaiam的PLC业务所涉及相关部分资产 | 550万美元 |

2019.3 | 剑桥科技收购OclaroJapan部分资产 | 4160万美元 |

2018.12 | 思科收购硅光技术商Luxtera | 6.6亿美元 |

2018.11 | II-VI收购Finisar | 32亿美元 |

2018.8 | OSI收购luna光电器件业务 | 1850万美元 |

2018.7 | Infinera收购Coriant | 4.3亿美元 |

2018.6 | 博创科技收购迪谱光电 | 1.18亿元 |

2018.5 | 剑桥科技收购Macom日本资产 | 5450万美元 |

2018.5 | Lumentum收购Oclaro | 18亿美元 |

数据来源:公共资料整理

3.中国光模块产业的现状:从全球工厂到高端智造

工程师红利开始替代劳动力红利。中国的制造业劳动力成本相比美国的优势正在快速减弱,根据数据统计,中美IT技术人员的平均年薪在缓慢缩小,美国IT技术平均年薪/中国IT技术平均年薪由2013年的5.89减少为2018的4.46。中国的工程师红利正在替代劳动力红利成为驱动光模块行业发展的新动能

中美IT技术人员平均年薪差距在缓慢缩小

数据来源:公共资料整理

中国在全球价值链地位提升。长期以来我国光模块企业在上游芯片和下游主设备商的“夹击”下利润空间被严重限定,但长期坚持研发正在助力国内光模块企业向价值链更高的高端光模块和光电芯片领域渗透。

国内电信光模块企业收入占运营商资本开支比例逐年提升

数据来源:公共资料整理

二、上游芯片是短板,实现自主可控必将加速

1.光芯片和电芯片是光模块的核心部件,成本占比最高。

光芯片是光模块中完成光电信号转换的直接芯片,又分为激光器芯片和探测器芯片。激光器芯片发光基于激光的受激辐射原理,按发光类型,分为面发射与边发射:面发射类型主要为VCSEL(垂直腔面发射激光器),适用于短距多模场景;边发射类型主要为FP(法布里-珀罗激光器)、DFB(分布式反馈激光器)以及EML(电吸收调制激光器)。

光芯片主要品类的应用场景及优缺点

- | 工作波长 | 应用场景 | 优点 | 缺点 |

LED发光二极管 | 1310nm | 低速(155m)短距(2km)多模光纤 | 价格便宜,线性度号,发热小,寿命长 | 谱线较宽,耦合效率低 |

VCSEL垂直共振表面发射激光器 | 800-900nm | 速率155m-25G;短距500m,如光纤到户、数据中心、3D | 线宽窄、功耗低、调制速率高,耦合效率最高,成本已大幅下降 | 线性度差,温度特性差 |

FP法布里-泊罗激光器 | 1310-1550nm | 速率155M-10G,中距40KM | 谱线较窄,调制速率高,成本低 | 耦合效率低,线性度差,温度特性差 |

DFB分布式反馈激光器 | 1270-1610nm | 速率2.5G-40G;长距80KM | 单纵模,谱线窄,调制速率高,波长稳定好 | 耦合效率低,成本高 |

EML电吸收调制激光器 | 1310-1550nm | 高速率、长距离 | 调制速率高、稳定性好 | 成本高 |

GaAs/InGaAsPINPN二极管探测器 | 830-860/1100-1600nm | 速率155M-40G,中短距离40KM | 噪声小,工作电压低,成本低 | 灵敏度低 |

InGaAsAPD雪崩二极管探测器 | 1550nm | 1.25G-10G,长距离单模光纤 | 灵敏度高 | 成本高 |

数据来源:公共资料整理

电芯片一方面实现对光芯片工作的配套支撑,如LD(激光驱动器)、TIA(跨阻放大器)、CDR(时钟和数据恢复电路),一方面实现电信号的功率调节,如MA(主放),另一方面实现一些复杂的数字信号处理,如调制、相干信号控制、串并/并串转换等。

光模块电芯片主要品类及研发难度

- | 主要功能 | 难度 |

LD激光驱动器芯片 | 在DFB、FP等激光器前产生驱动电信号 | 中 |

TIA跨阻放大器芯片 | 实现电信号的功率调节 | 中 |

MA主放 | 实现电信号的功率调节 | 中 |

DSP数字信号处理芯片 | 实现PAM4调制或相干调制 | 高 |

CDR时钟和数据恢复电路 | 在输入数据信号中提取时钟信号并找出数据和时钟正确的相位关系 | 高 |

MUX&DeMUX并串/串并转换电路 | 实现并行数据和串行数据的转换 | 低 |

数据来源:公共资料整理

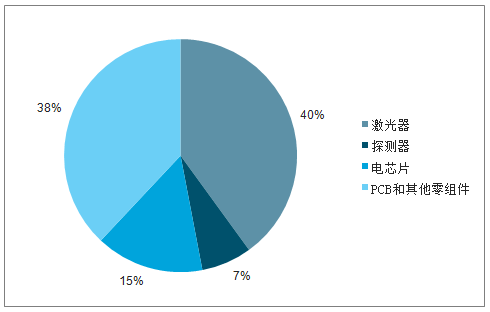

光模块芯片具有极高的技术壁垒和复杂的工艺流程,因而是光模块BOM成本结构中占比最大的部分。光芯片的成本占比通常在40%-60%,电芯片的成本占比通常在10%-30%之间,越高速、高端的光模块电芯片成本占比越高,但规模优势可以增加采购的议价能力。

100GPAM4BOM成本结构

数据来源:公共资料整理

2.高速芯片国产率亟待提升,芯片产业链薄弱环节需逐步解决

高速芯片国产化率亟待提升,光芯片方面,我国在10G及以下光芯片具备替代的能力,但仍有很大市场空间。电芯片方面,我国25G/100G多模光模块配套IC基本实现替代能力,但产能远远不足。

光芯片国内铸造厂能力严重不足制约流片进度。光芯片产业链环节包括芯片设计、基板制造、泵晶生长、晶粒制造等多重步骤,工艺流程较为复杂。一枚光芯片的诞生需要经过设计、流片、定型、量产等多道环节,完整流程在一年半到两年之间,由于我国铸造厂产能严重不足或工艺落后,我国大量芯片企业流片进度严重受制于国外。

电芯片需要补齐整个半导体产业链短板。电芯片产业链环节包括IC设计、晶圆制造及加工、封装及测试环节,同样拥有复杂的工序和工艺,国产替代仍旧任重道远。

3.国产替代空间巨大,自主可控意义更大

贸易战加速芯片自主可控。预计2023年光芯片和电芯片的市场规模分别在52亿美元、20亿美元。我国是全球光模块最大的市场之一,预计到2023年光芯片和电芯片国产替代空间分别在13亿美元、6亿美元。

三、产业发展两个现象:产品快速迭代,价格快速下降

1.产品迭代周期短,研发布局要快。

多种因素导致产品迭代周期短。光模块数通市场产平均每3-4年完成一轮产品迭代,当前北美数据中心已进入25G/100G和100G/400G的过渡阶段,国内数据中心部署进度落后1到2年。电信市场产品更迭相对缓慢一些,但在工业级温度下要求光模块的稳定工作时间在5年以上。

光模块电信市场和数通市场产品迭代周期规律

数据来源:公共资料整理

2.价格迅速下降,成本降低要快。

价格快速下降:上下游承压,议价能力弱。中低端市场竞争激烈,上下游承压。从产业链结构的角度上,国内光模块产业链呈现“纺锤形”,光模块企业处在上下游挤压下,议价能力弱;。在上下游挤压和激烈竞争下,光模块市场呈现出年均15%-25%的降价幅度。每一代新产品推出时,市场降价幅度有所缓和,随着竞争者大量进入,产品降价幅度大幅增加,之后随着新品推出又进入下一个生命周期。

光模块行业2011-2024平均降价幅度预测

数据来源:公共资料整理

3.硅光方案在芯片层面实现混合集成,未来大有可为。

目前传统分立器件方案最大的问题是在未来多通道时如何解决激光器成本高昂和整体功耗及体积问题。硅光集成方案希望将波导、波分复用、调制器、光源、探测器集成在一块硅衬底上,实现光信号处理和电信号处理的深度融合,是一种芯片层面和封装层面的双重创新技术。

硅光集成技术将遵循光子集成到光电集成的发展路线,并最终实现芯片内部的光互联。光子集成技术从制造工艺上分为单片集成和混合集成,单片集成将无源器件在无源光器件在硅衬底上阵列化,如光波导、光复用/解复用、光纤耦合等,在无源器件的生产中已广泛使用。混合集成将光源III-V族半导体键合在硅衬底,采用DSV-BCB紫外胶键合、低温氧分子等离子键合等集成技术。

硅光集成技术的发展路线演进

数据来源:公共资料整理

硅光集成方案成为未来超400G光模块和相干光模块降低成本的有力选择。首先,硅光方案采用间接调制,解决了传统方案多通道带来的功耗、温飘等性能瓶颈并降低了激光器成本。其次,硅光集成方案BOM清单器件数量较传统方案减半,减少了生产线环节,降低了封装和供应链管理成本。再次,硅光更容易实现标准化大规模生产。当前,由于良率和损耗问题,硅光方案优势尚不明显,但在超400G短距场景、相干光场景,硅光可能会成为主流。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国自卸汽车(传统能源类)区域上牌量分析:贵州、云南、福建上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)品牌份额分析:华东和迪马形成双寡头竞争格局[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国医疗车(传统能源类)区域上牌量分析:浙江、广东、河北省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年华东运钞车(传统能源类)上牌情况分析:上牌量集中在浙江省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国囚车(传统能源类)区域上牌量分析:浙江上牌量位居全国第一,为48辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)