一、我国速冻食品的发展历程

速冻食品是指将新鲜的食品(尤其是肉类食品)在-30℃以下速冻,使食品中心温度在20~30min内从-1℃降至-5℃,再降至-18℃。在该温度下,食品内80%以上的水分会变成冰晶,有效防止食物的细胞组织被破坏,达到保鲜的目的。

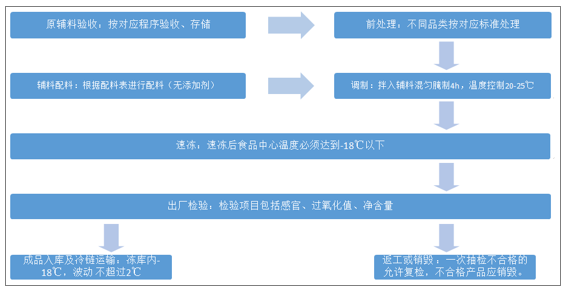

速冻肉制品基本工艺流程

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国速冻食品制造行业市场运行态势及投资方向研究报告》

我国速冻食品兴起于上世纪80-90年代,并伴随着时代的进步和生活水平的提高,实现快速的发展。纵观我国速冻食品行业的发展历程,大致可以分为4个阶段:工业大时代;商贸大时代;互联网时代;移动互联时代。

我国速冻食品发展可以分为4个阶段

工业大时代 | 商贸大时代 | 互联网时代 | 移动互联时代 |

人群:60后~75前 ① 年代:80~90年代 ②解决温饱问题,生存和安全的需要 ③产品为王,无品牌的时代 ④无速冻食品品牌 | 人群:85前 ① 年代:90年代末—2010年前后 ②解决生活品质化,需要活的更好 ③渠道为王,传统品牌的时代 ④传统家庭速冻品牌诞生 | 人群:85后 ① 年代:2010~15年 ②解决个性化需要 ③定位为王,渠道&品牌细分。餐饮进入快车道,火锅大发展 ④餐饮火锅领域品牌井喷式发展 | 人群:90后 ① 年代:2015年以后 ② 解决自我肯定,个性化 ③流量为王的时代,标准化餐饮高速发展 ④餐饮标准化食材供应品牌的快速发展 |

数据来源:公共资料整理

二.对标国际,我国速冻食品人均消费还处在较低水平

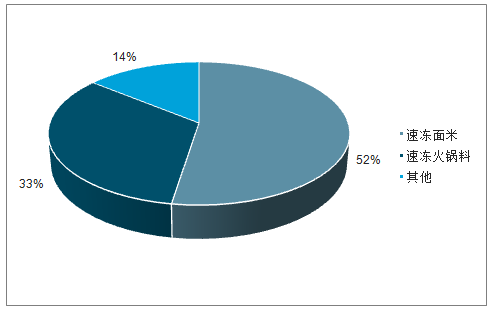

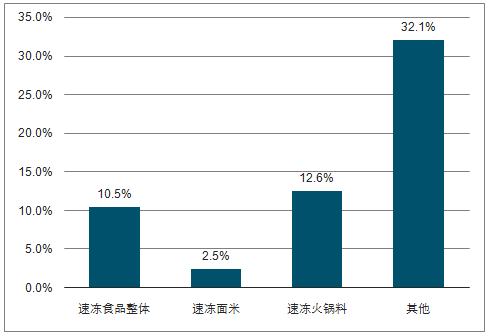

千亿大市场,速冻面米/速冻火锅料为主要品类。近年来,消费者对于速冻食品的需求不断增加。根据数据统计,我国速冻食品的市场规模在2016年就已经突破千亿大关,2017年已经达到1235亿元/+17.1%。在千亿大市场中,速冻面米和速冻火锅料(包括鱼糜制品+肉制品等)占据了主要的份额,其中速冻面米是最大的品类,17年市场规模达到647亿元,占到速冻食品的52.4%;速冻火锅料为第二大品类,占比约为33.3%;而其他速冻食品仅占到14.3%;从增速来看,随着市场需求的扩大和龙头企业产能的扩张,速冻火锅料行业正处发展黄金期,2013-2017年CAGR达到12.6%,超过速冻食品的整体增速;而速冻面米在我国发展较早,已经进入到稳定期,5年CAGR仅为2.5%。

2017年我国速冻食品市场规模达到1235亿元

数据来源:公共资料整理

2017年速冻面米和速冻火锅料占比

数据来源:公共资料整理

2013-2017年速冻火锅料的CAGR高于行业整体增速

数据来源:公共资料整理

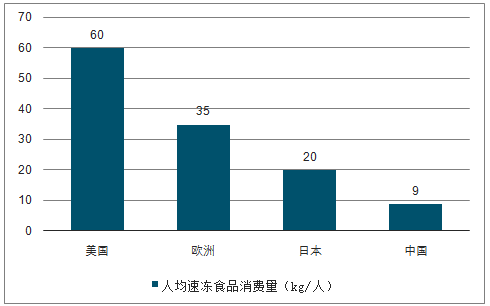

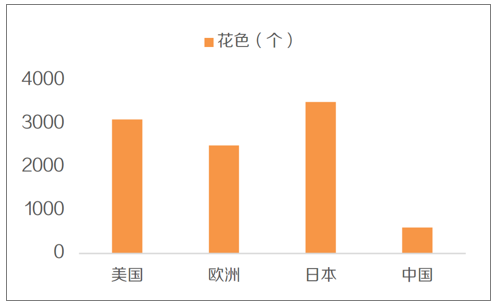

我国速冻食品的人均消费水平还处在较低水平。速冻食品凭借着其便捷性和工业化的特性,已经成为发达国家食品工业的重要组成部分,伴随着生活节奏加快和社会化分工更细化,速冻食品的需求也更旺盛,人均消费量上,美国速冻食品人均消费量达到60kg/年,欧洲35kg/年,日本也达到了20kg/年,但相比之下我国的人均消费量仅为9kg/年,较发达国家的差距较大,速冻食品的花色(品类)上,美、欧、日均保持在2500种以上,而我国仅600种,较发达国家亦有差距。

我国速冻食品的人均消费量较发达国家差距较大

数据来源:公共资料整理

速冻食品的花色(品类)上亦较发达国家有差距

数据来源:公共资料整理

三、我国速冻食品人均消费低于其他国家的原因:从供给和需求两端分析,冷链运输水平低和消费习惯尚未形成两大因素,是造成目前我国速冻食品人均消费低于其他国家的主因。

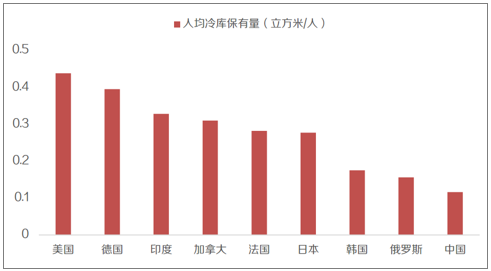

1.供给端,冷链运输水平较低。尽管目前我国冷链物流基本面持续向好,但在人均冷库保有量角度,我国仍低于主要的发达国家。2014年我国人均冷库保有量仅为0.116立方米,仅为美国的四分之一,日本的二分之一,甚至低于印度等新兴国家。冷链运输网络尚不完善,在供给端制约了速冻食品的运输半径和普及范围。

2014年我国人均冷库保有量仅为0.116立方米

数据来源:公共资料整理

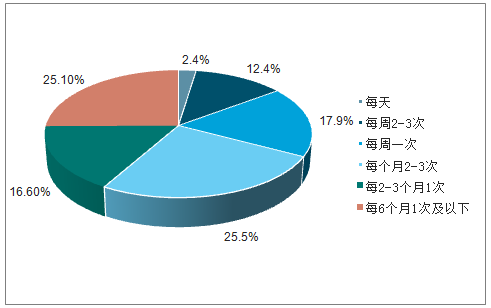

2.需求端,消费习惯尚未形成。根据调查,消费者对于速冻食品的接受度仍有待提高。每周购买一次速冻食品的消费者仅占到5%,每个月购买1-2次的仅占25.2%。对比日本来看,每周购买1次以上速冻食品的消费者达到32.7%,每个月购买2-3次也达到25.5%,相比之可以看出我国消费者还没有形成广泛的速冻食品饮食习惯,亦不足以支撑人均消费达到发达国家水平。(尽管日本食品的进口比例较高,对速冻技术的依赖性更强,购买速冻食品的需求天然大于我国居民,但购买频次上的巨大差距,依然能够说明我国消费者对于速冻食品的接受度仍有很大提升潜力)

中国每周购买1次速冻食品的消费者仅占到5%

数据来源:公共资料整理

日本每周购买1次以上速冻食品的消费者达到32.7%

数据来源:公共资料整理

四、站在当前时点,中国速冻行业仍有大空间,供需两端变化正在发生

家务劳动社会化下,速冻用量提升是长期趋势。生活节奏加快,家务劳动社会化趋势更加明显。一方面,经济的快速发展,人均可支配收入日益提高,加快了居民的生活节奏,同时也抬升了生活成本的压力。另一方面,人口结构的变化使得劳动人口的比例在下降对于新增劳动力(包括劳动时间)的需求加大。这两方面因素决定了目前我国家务劳动的社会化趋势更加明显,体现为家庭劳动力投入到社会工作和家务劳动的外包。

1、需求端:家庭需求稳步释放,餐饮需求错配明显、快速放大。年轻人的烹饪技术开始下降,是推动速冻食品等便捷性食品发展的主要因素。在年轻的消费群体中,“90后”和“00后”正在迅速成长为消费的新引擎。由于家庭结构因素和消费习惯的改变,年轻的消费群体的烹饪意愿和技术普遍低于其他年龄段的人群。据统计,一线城市的新中产群体每个月下厨的次数仅为15.1次,平均每2天才下厨一次,如果我们按照一日三餐计算,每个月年轻人下厨的比例仅为16.8%。烹饪频次的下降,也降低了烹饪技能的熟练度和技术水平。而速冻食品对烹饪技术的依赖度低,提高了烹饪的便捷性,更契合年轻群体的烹饪需求,由此判断未来速冻食品在家庭端的需求将进一步提升。

新中产平均每月下厨频率,一线城市平均2天下厨一次

数据来源:公共资料整理

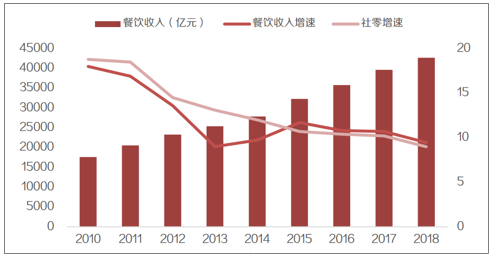

目前速冻食品在餐饮渠道的布局正当其时。餐饮行业市场广阔,食材供应链享受万亿市场空间。民以食为天,人们对于饮食的刚性需求塑造了餐饮行业广阔的市场空间,且保持着稳定的增长速度。2018年我国餐饮行业收入达到42715亿元/+9.0%,2015年以来始终保持着高于社零的增速。餐饮业的广阔市场,也自然带动了食材供应市场的发展,据数据统计,预计食材供应链亦享有万亿的市场空间。

我国餐饮业收入保持稳定增长的趋势(%)。

数据来源:公共资料整理

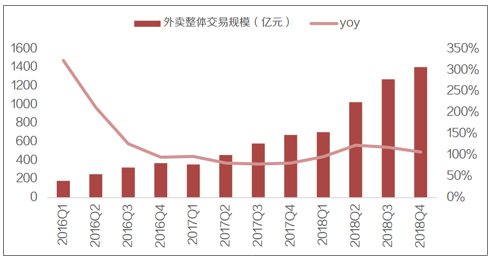

外卖的爆发,使得快速响应的食材供应需求不断提升。互联网的快速崛起,逐渐改变并培养了居民新的生活方式,外卖就是典型的案例。根据数据统计,2018Q4我国外卖整体交易规模达到1406亿元/107.7%,自2016年以来一直保持着100%以上的单季增速,外卖的爆发式增长毫无疑问为餐饮业导入了越来越多的客流和订单。另外外卖的核心特点是便捷性,配送时间就成为了影响消费者消费行为的主要因素。这就要求外卖餐饮店要尽量缩短准备商品的时间。订单的快速增长和缩短配送时间的诉求,决定了外卖餐饮店急需快速响应的食材供应,也赋予了速冻食品的发展机会。

目前我国外卖市场整体交易规模依然保持100%以上的单季增速

数据来源:公共资料整理

2、成本端的压力,需要速冻半成品来节约成本。尽管餐饮行业的收入正稳定增长,但人工、租金、原料等价格也在不断攀升,成本压力压缩了餐饮企业的盈利空间。无论是正餐还是团餐,都可以看到人工成本、租金成本的上涨幅度远超过其他成本,由于中小餐饮企业缺乏规模效应和终端的议价能力,来自成本端的压力会更加明显。因此越来越多的餐饮企业开始尝试选择速冻预制半成品来替代部分人工、租金,达到控制成本的目的。

供给端:冷链进步和产品创新,行业变化正在发生。冷链运输的快速发展,带动速冻行业的辐射半径提高。当下生鲜电商、蔬果宅配已近成为当下消费市场的热门选择,也驱动了国内冷链物流市场快速发展。据统计,2018年我国冷链物流市场规模已经达到了3035亿元/+19%,预计冷链物流规模仍将保持着20%左右的增长速度;由于冷链物流在我国发展空间仍大,不少巨头公司开始布局冷链物流,特别是对物流市场反应迅速的电商及快递公司,如顺丰、京东等。随着冷链运输的快速发展,能够扩大速冻食品的销售半径,辐射范围进一步提升。

2018年我国冷链物流市场规模达到3035亿元

数据来源:公共资料整理

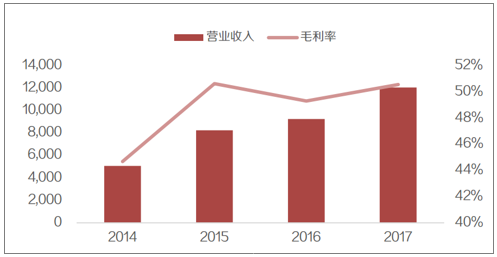

创新能力提升驱动品类爆发和品质升级。经历了前期同质化竞争的“拼杀”以及速冻技术不断改良,速冻食品企业开始不断提升产品的创新能力,走上差异化的道路;一方面是新品类的爆发。对于速冻食品这样的日常消费品而言,品类的创新是产生新需求的重要手段。从2019年火锅食材年度爆品评选可以看到,获奖品类多达20余种,越来越多的品牌开始依靠特色的新品和爆品来获取市场份额;另一方面是品质的升级。速冻产品的品质升级,更迎合当下消费升级的大趋势,仍以速冻火锅料为例,近几年高端鱼糜产品开始逐渐体现出优势,如海欣的“鱼极品牌”即市场上高端产品的代表,2017年鱼极产品营收达到1.2亿元,年复合增长率达到33.5%,毛利率也高达50.6%,高端产品亦存在着非常大的空间。

2017年海欣食品的高端品牌“鱼极”实现营收(单位:万元)

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)