运动鞋服行业在纺织服装行业中景气度较高,具备行业集中度高,竞争格局清晰,相对标准化,适合跨区域及线上销售,科技含量高以及成长性佳的特点。

1、运动鞋服行业空间广阔,受益于体育运动参与人次及人均消费提升

运动鞋服行业在体育运动参与人次及人均消费的双重推动下呈现较高成长性,空间广阔。2017年,中国运动鞋服市场规模达到212亿元,同比增长12.5%,在国内服装行业的各细分市场中,成长性较优。

2、体育产业蓬勃发展,参与人次增长,推动运动鞋服行业发展

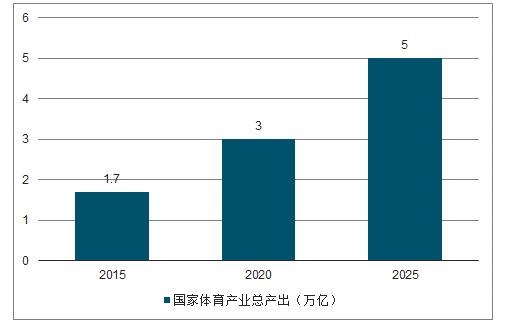

体育产业未来有望保持较高速发展。2015年国家体育产业总产出(总规模)为1.7万亿元,增加值为5494亿元,占同期国内生产总值(GDP)的比重为0.8%。中国2015年体育及相关产业总产出比2014年增长26.02%,产业增加值比2014年增长35.97%,产业增加值占GDP的比重由2014年的0.64%增长至0.8%。根据《体育发展“十三五”规划》,到2020年全国体育产业总规模超过3万亿、经常参加锻炼人数达到4.35亿、人均体育场地面积达到1.8平方米。根据国务院下发的《关于加快发展体育产业促进体育消费的若干意见》2025年体育产业总规模将超过5万亿元,经常参加体育锻炼的人口数将达到5亿人。根据政策目标,预计2015-2025年体育产业总产出年复合增速为11.4%。

国家体育产业总产出(万亿)

数据来源:公开资料整理

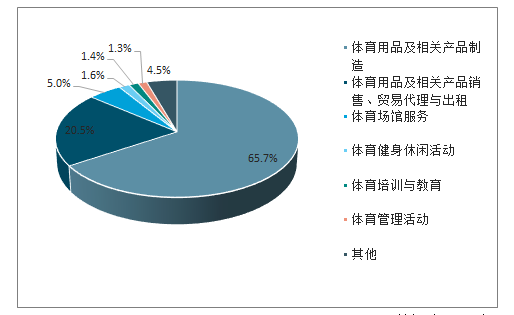

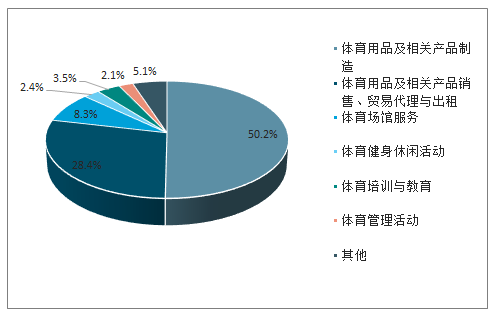

在我国体育产业结构中,体育用品及相关产品制造和体育用品及相关产品销售、贸易代理与出租占比最大,在国家体育产业总产出中占比分别为65.7%和20.5%,在国家体育产业增加值中占比分别为50.2%和28.4%。

国家体育产业总产出拆分

数据来源:公开资料整理

国家体育产业增加值拆分

数据来源:公开资料整理

根据政策目标规划,经常参加体育锻炼的人数也将由2015年的3.6亿人提升至2020年的4.35亿人和2025年的5亿人。

经常参加体育锻炼的人数规划

数据来源:公开资料整理

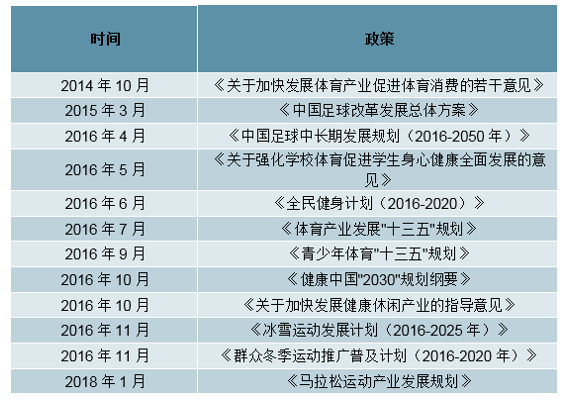

从经常参加锻炼的人数来看,各个年龄层人群运动参与比例上升,全民运动健身意识增强。根据2014年国家最新全民健身状况调查公报数据,相比2007年,整体全民运动健身的人群比例增长近8个百分点,各个年龄层比例均有提升,尤其是20-40岁人群,锻炼人群比例翻了一番。20-40岁人群具有较强的消费需求和能力,有望驱动运动用品行业增长。以马拉松赛事为例来看参与人次,从2011年的40万人次增长到2015年的150万人次,年复合增速为39%。体育产业政策支持力度大,推动体育运动行业健康发展。

体育产业政策梳理

数据来源:公开资料整理

3、运动服饰整体增长迅速,安踏继续独领风骚

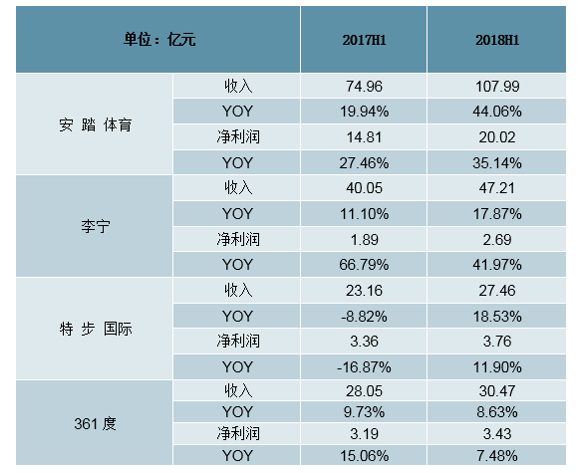

运动服饰领域,主要上市公司上半年合计实现营收213.12亿元,同比增长28.22%,增速较去年同期提升17.04pct,整体收入增长迅速。利润增速同比提升:安踏、李宁、特步和361度四家运动公司上半年合计录得净利润29.89亿,同比增长28.54%,增速较去年同期提升9.7pct。

运动服饰公司利润高增长得以持续

数据来源:公开资料整理

安踏体育净利润录得20.02亿元,显著高于行业其他公司。其中毛利率同比增长3.7pct,净利率小幅下滑,系销售扩张,期间费用提高所致。李宁继续维持净利润迅速增长,2017/2018H1同比增速达66.79%/41.97%,系毛利率较高的电商渠道业务占比上升所致,毛利率与净利率均提高约1%,期间费用率维持稳定。特步国际毛利率继续维持稳定,净利率有所下滑,部分利润增长被销售及分销开支比率提高所抵消。

4、随收入提升、二三四线城市消费升级以及运动专业化细分化需求,人均运动鞋服消费有望增长

人均可支配收入提升推动人均运动鞋服消费增长

与世界其他国家相比,我国人均服装消费支出仍有较大提升空间,随着我国人均可支配收入的提升,预计人均服装消费支出也将逐步提升。英国人均服装消费支出2015年达到1300美元,美国达到1000美元,而中国仅200美元,仍有较大提升空间。

近年来,城镇居民和农村居民可支配收入及衣着支出均稳步提升,同时,农村居民的收入和衣着消费支出增速高于城镇居民,这也是未来服装行业的发展潜力。2005-2017年,城镇居民人均可支配收入年复合增速为10.9%,2005-2015年,农村居民家庭人均纯收入年复合增速达到12.7%。

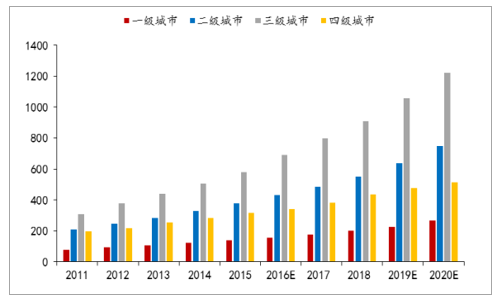

二三四线城市消费升级带动人均服装消费提升

与一线城市相比,二三四线城市人均服装支出仍有较大提升空间。2015年,一线城市的人均服装开支为2061.9元,二线、三线和四线城市人均服装开支分别为1395.8元、849.4元和516.9元,一线城市的人均服装开支分别为二线城市、三线城市和四线城市的1.5倍、2.4倍和4.0倍。从服装市场规模的增速来看,二线城市和三线城市2011-2015年服装市场规模年复合增速较高,分别为15.8%和17.2%,高于一线城市和四线城市的15.1%和12.4%。据预测,2016-2020年二线城市和三线城市年复合增速仍将保持较高水平,分别为14.8%和15.4%,高于一线城市和四线城市的14.4%和10.8%。

城市等级划分的服装市场规模(十亿元)

数据来源:公开资料整理

5、行业持续高增,资源向龙头集中

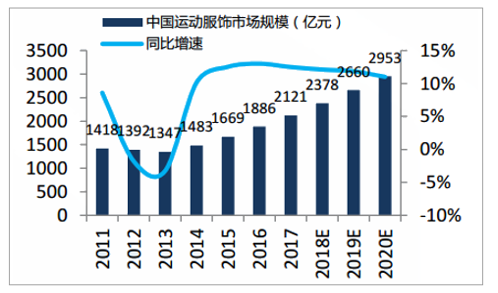

随着我国体育消费群体不断扩张(2016年我国经常参加体育锻炼的人数为3.6亿,预计到2020年将达4.36亿)、细分运动场景推动运动装备复购率提升以及运动风作为一种时尚元素融入大众生活,运动行业将进入高增长周期。我国运动服饰行业2014年同比增速出现较大提升,由2013年的-3.3%上升到10.1%;自2015年开始,我国运动服饰市场规模趋于稳定高增,至2017年底,行业收入规模为2121.5亿元,同比增长12.5%,2020年市场规模增长至2953亿元,市场回暖,增速稳定。

随着政策不断刺激,国民健康意识不断提升,运动服饰将持续高速增长,行业龙头品牌力凸显、市占率不断提升。Adidas2011年市占率为10.7%,2017年提升至19.8%;Nike2011年市占率为12.5%,2017年增长至16.8%;安踏2011年市占率为9.1%,2017年下降至8.0%。本土运动行业龙头研发投入多(契合运动产品功能性强的特点)、渠道布局广(契合运动人群广泛的特点),未来有望不断巩固领先地位,强者恒强。

我国运动服饰行业收入增速维持高位

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国运动鞋服市场分析预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动鞋服行业发展前景分析及市场需求预测报告

《2026-2032年中国运动鞋服行业发展前景分析及市场需求预测报告》共十六章,包含2025年中国运动鞋服行业市场投资环境分析,2026-2032年运动鞋服行业发展趋势及影响因素,2026-2032年运动鞋服行业投 资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国运动鞋服行业全景速览:雄关漫道真如铁,而今迈步从头越[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国运动鞋服行业上市企业对比分析:安踏VS李宁[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国运动鞋服行业发展现状及运动鞋服国产品牌企业经营情况对比分析(特步VS安踏VS李宁)[图]](http://img.chyxx.com/2021/10/G4504DK916_m.png?x-oss-process=style/w320)

![2020年中国运动鞋服行业发展规模及发展趋势分析[图]](http://img.chyxx.com/2021/09/K8532Y728B_m.jpg?x-oss-process=style/w320)