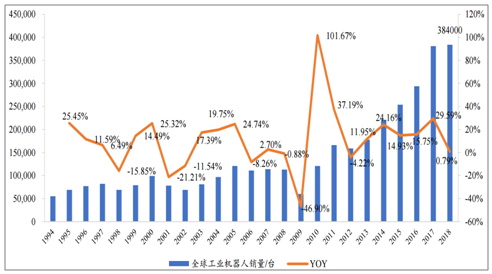

工业机器人需求透视:全球工业自动化空间巨大。2018年全球工业机器人销量合计38.4万台,同比增长约1%。2017年,全球工业机器人高速增长29.59%,达到38.1万台。2018年继续增长至38.3万台,创下历史新高,虽然受到宏观经济影响,增速阶段性放缓,但随着新技术的诞生和机器换人的持续推进,工业自动化的需求仍然具有巨大增长空间。

全球工业机器人销量稳步增长

数据来源:公共资料整理

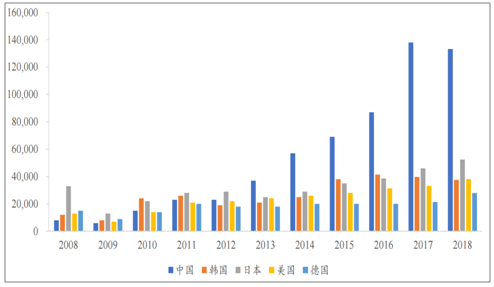

亚洲为工业机器人主要市场,中国市场引领需求。近年来,亚洲地区工业机器人销量呈现爆发式增长,2018实现销售26万台,占比67.71%。市场结构早期以日韩中心,2008、2009年日本工业机器人销量在全球市场中所占比例分别为29.20%、21.67%;韩国2010年销量增长率高达200%,市场份额从13.33%增加至19.83%。我国工业机器人应用起步较晚,但目前需求独占鳌头。

主要国家工业机器人需求量(台)

数据来源:公共资料整理

我国工业自动化仍然处于初级阶段,未来改善需求旺盛。世界制造业格局重塑,中国政府提出“中国制造2025”,明确指出中国制造业升级的方向,以工业生产自动化、信息化为主线,提高工艺水平和产品质量,推进智能制造、绿色制造。为促进产业结构调整升级,政府出台多项相关政策和措施,积极引导工业自动化发展,国家政策红利凸显。

2012-2017年国家工业自动化行业相关规划和指引

时间 | 发布机构 | 政策/法规 | 相关内容 |

2017 | 工信部 | 《工业机器人行业规范管理实践办法》 | 为促进工业机器人行业持续健康发展,根据《工业机器人行业规范条件》制定管理办法,对符合《规范条件》的工业机器人企业进行监督管理。 |

2016 | 工信部财政部 | 《智能制造发展规划(2016-2020年)》 | 推进智能制造关键新装备、核心支撑软件、工业互联网等系统集成应用,以系统解决方案供应商、装备商与用户联合的模式,集成开发一批重大成套装备,推进工程应用和产业化。引导有基础、有条件的中小企业推进生产线自动化改造,开展管理信息化和数字化升级试点应用。 |

2016 | 工信部发改委等 | 《机器人产业发展规划(2016-2020年)》 | 自主品牌工业机器人年产量达到10万台,六轴及以上工业机器人年产量达到5万台以上。 |

2015 | 国务院 | 《中国制造2025》 | 加快推动新一代信息技术与制造技术融合发展,把智能制造作为两化深度融合的主攻方向;着力发展智能装备和智能产品,推进生产过程智能化,培育新型生产方式,全面提升企业研发、生产、管理和服务的智能化水平。围绕汽车、机械、电子、危险品制造、国防军工等工业机器人、特种机器人,以及医疗健康、家庭服务、教育娱乐等服务机器人应用需求,积极研发新产品,促进机器人标准化、模块化发展,扩大市场应用。 |

2015 | 工信部 | 《2015年原材料工业转型发展工作要点》 | 在机器人产业面,扩大关键岗位机器人应用。在危害健康和危险作业环境、重复繁重劳动、智能采样分析等岗位推广一批专业机器人。 |

2013 | 工信部 | 《关于推进工业机器人产业发展的指导意见》 | 明确提出了我国工业机器人产业发展的目标、方向与方式。提出到2020年,形成较为完善的工业机器人产业体系,培育3-5家具有国际竞争力的龙头企业和8-10个配套产业集群;工业机器人行业和企业的技术创新能力和国际竞争能力明显增强,高端产品市场占有率提高到45%以上,机器人密度(每万名员工使用机器人台数)达到100以上,基本满足国防建设、国民经济和社会发展需要。 |

2013 | 发改委 | 《产业结构调整指导目录(2013年修正本)》 | 将“三轴以上联动的高速、精密数控机床及配套数控系统、伺服电机及驱动装置、功能部件”列为鼓励类项目。 |

2012 | 工信部 | 《高端装备制造业“十二五”发展规划》 | 提出“大力推进智能仪表、自动控制系统、工业机器人、关键执行和传动零部件的开发和产业化,开展基于机器人的自动化成形与加工装备生产线”。 |

2012 | 科技部 | 《智能制造科技发展“十二五”专项规划》 | 提出攻克工业机器人本体、精密减速器、伺服驱动器和电机、控制器等核心部件的共性技术,自主研发工业机器人工程化产品,实现工业机器人及其核心部件的技术突破和产业化。 |

数据来源:公共资料整理

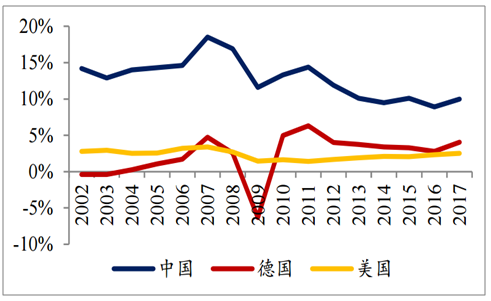

我国与发达国家相比,工业自动化进程山高水长、动力十足。2017年,我国工业机器人密度为97台/万人,但德国日本均在300台/万人以上,韩国和新加坡更是达到710台/万人和658台/万人。我国工人工资的快速增长也给下游企业带来自动化替代人工的动力。我国人均收入仍然保持在每年10%左右的增速,但如美国、德国等发达国家,人均工资同比增速仅在3%左右,足以见得我国工业自动化的投资动力未来有望持续增强。

我国工业机器人密度远低于工业发达国家

数据来源:公共资料整理

我国工资增速显著高于发达国家

数据来源:公共资料整理

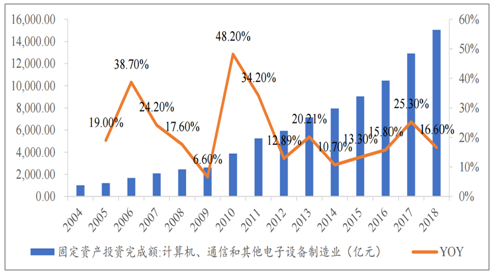

2018年我国电子、通信制造业固定资产投资总额达约为1.51万亿元,同比增长16.80%。我国是3C制造大国,我国2018年智能手机产量约为13.69亿台,而数据显示,全球2018年手机出货量为13.94亿台。尽管可能统计口径有一定差距,但足以说明我国是全球绝大部分智能手机的生产基地。而我国工业机器人密度尚低,我国电子制造业仍然属于人口密集型行业,未来3C自动化需求将持续旺盛。

通信、电子制造业固定资产投资高速增长

数据来源:公共资料整理

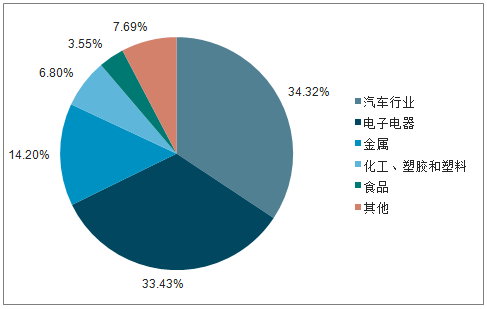

电子行业自动化需求占比约1/3,下游投资快速增长自动化下游占比最高的是汽车和电子电器。自动化设备的下游应用主要包括消费电子产品制造业、汽车及其零部件制造业、医疗器械制造业、机械设备制造业和仓储物流等。根据数据统计,汽车及零部件制造业和消费电子制造业对工业机器人设备的需求最为旺盛,分别占工业机器人总需求的34.32%和33.42%。

2018年全球工业机器人下游汽车及电子各占三分之一需求

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国食品工业机器人行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询