一、徽酒的发展现状

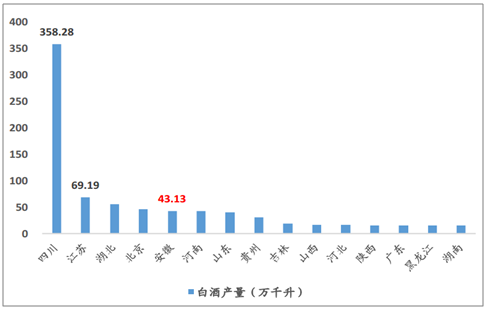

徽酒内部厮杀白热化,集中度加速提升。白酒产销大省,对比江苏2021年有望达到320亿安徽是白酒产销大省,2018年白酒产量位居全国第五位。安徽是全国知名的白酒产销大省,目前安徽白酒企业约有550家,其中规模以上企业112家。在白酒消费上,安徽皖北地区酒风彪悍,皖中地区消费水平较高,皖南地区饮酒风气相对比较弱,但消费档次比较高。

2018年我国各省市白酒产量前15名

数据来源:公共资料整理

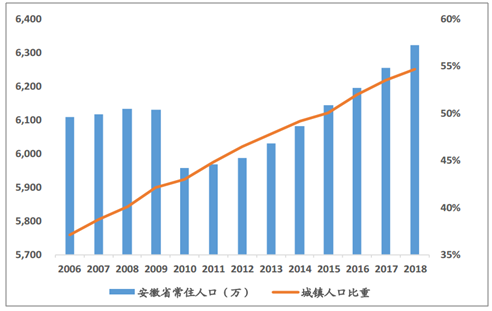

安徽省经济稳步发展,人口基数大,城镇化率提升至55%的较高水平。安徽毗邻长三角经济带,经济发展水平较快,,人口数量增长到6300万,城镇化率从2006年的37%提升到2018年55%,省内经济发展向好。

安徽省人口规模及城镇人口占比

数据来源:公共资料整理

固定资产投资和餐饮销售向好拉动政、商白酒消费,人均收入水平和消费水平提升拉动个人白酒消费,安徽省人均可支配收入和人均食品烟酒消费支出的提升也进一步带动个人消费者对于白酒的需求。

安徽省餐饮销售总额及增速

数据来源:公共资料整理

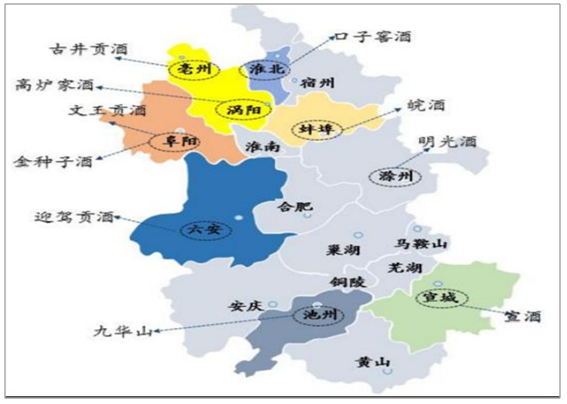

徽酒省内竞争激励价格体系森严,消费升级助力市场集中度加速提升省内白酒本土品牌众多,皖北品牌集中规模较大。

安徽地产白酒品牌地理分布图

数据来源:公共资料整理

省内白酒价格带密集,形成三级格局。

安徽省内白酒分成三大梯队

主要价格带 | 销售区域 | 核心优势 | |

第一梯队 | 80-300元 | 覆盖全省范围 | 省内品牌力强,产品品质好,渠道掌控能力强 |

第二梯队 | 40-80元 | 部分市县 | 长期深耕市场,具有一定基础,费用投放灵活 |

第三梯队 | 40元以下 | 县级市场 | 价格具有一定优势,有一定的消费群体 |

数据来源:公共资料整理

随着省内消费升级,近年来白酒主流价格带持续上移。

安徽省白酒主流消费价格持续上移

数据来源:公共资料整理

徽酒整体集中度较低,政策扶持+消费升级下,龙头酒企市占率将继续提升,在安徽省政府支持以及省内白酒消费升级带来价格带提升下,徽酒龙头的市占率有望稳步上行。

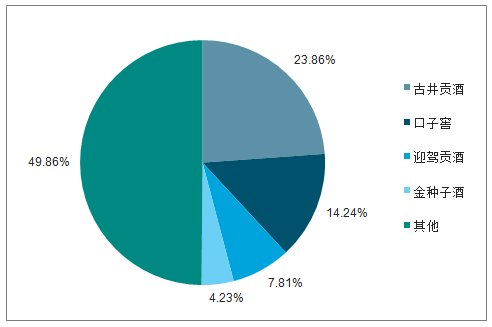

2018年安徽省内白酒市场份额占比情况

数据来源:公共资料整理

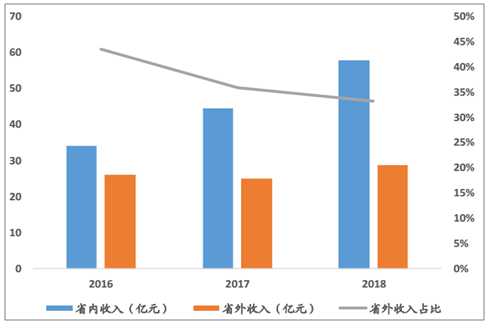

徽酒省外扩张整体失利,面对硝烟弥漫的安徽省内市场,众多安徽白酒企业尤其地方龙头企业将目光投向省外,做着“全国化”的美梦。然而,由于种种原因,安徽白酒企业省外扩张进展并不顺利。

省外销售额占比

数据来源:公共资料整理

二、 外省酒企两头夹中间,逐步分食安徽白酒蛋糕

徽酒渠道拦截能力下滑,高端低端酒企纷纷杀入安徽市场徽酒渠道拦截能力下滑,营销能力“褪色”,随着其他强势白酒板块增强对华东市场的开发,加大对安徽市场的投入,徽酒在省内优势正逐步丧失。徽酒习惯于省内市场竞争,区域竞争的格局造成传统渠道成为抢占市场的主要手段,没有做高价位的格局。但安徽市场近年来以品牌与品质为先导的消费升级趋势明显,整体市场包容性增强,苏酒、黔酒、川酒等大举进入,外部市场竞争逐渐被一线名酒与区域名酒双重挤压,带来省内根据地市场竞争的白热化。

外省酒企盖帽400元以上价位带,并不断冲击300元以下价格带。茅台、五粮液等高端名酒进入安徽市场属于跟当地酒企错位竞争,而洋河则是正面成功撕开安徽的封闭市场,剑南春同样稳居300元价格带。

2018年各白酒品牌在安徽省占比情况(销售额)

数据来源:公共资料整理

光瓶酒规模逐年扩大,侵占低端盒装酒份额地产光瓶酒及低端盒装酒竞争力较弱,光瓶酒规模提升较快。光瓶酒主要品相主要是省外的,地产光瓶酒的除金豫皖之外都比较弱。

光瓶酒逐步抢占低端盒装酒份额

数据来源:公共资料整理

三、徽酒未来格局演变与破局之道

1.消费升级持续,集中度稳步提升

2.300-600元价格带市场扩容,古井口子有待后续发力

3.低端光瓶酒挤压100元以下市场,省内中小酒企生存压力加大

4.提升品牌力以及省外扩张是徽酒的破局之道。渠道投放推力减弱,品牌将是核心竞争力,不进则退,省外扩张是徽酒企业成长的不竭动力。

相关报告:智研咨询发布的《2019-2025年中国烈酒行业运营态势及未来前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国软泡聚醚行业价格、产能及消费量分析:行业产能过剩凸显,价格承压下行趋势延续[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国抗菌涂料行业分类、发展历程、市场规模、重点企业及未来趋势分析:人们对健康和卫生的关注度不断提高,抗菌涂料市场规模将增长至153.68亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国利尿剂药物行业市场规模、企业格局及未来趋势分析:利尿剂市场规模稳步增长,本土企业牢牢占据了国内主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国安全气囊行业产业链图谱、产业环境、市场现状及未来趋势研判:新能源汽车产业加速发展,安全气囊应用需求日益上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国海水淡化设备行业概述、产业链、发展现状、竞争格局、企业分析及发展趋势:在国家政策的推动下,海水淡化设备需求不断增加[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)