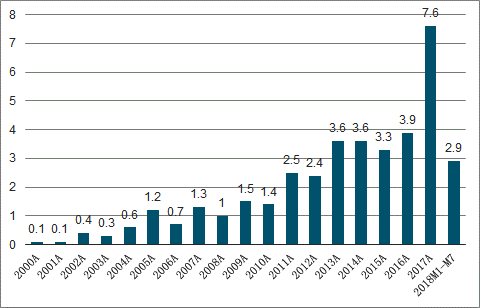

从历年投运产能来看,2015-2017年新增投运产能分别为3.3/3.9/7.6万吨/日,随着前端环卫的不断发展,生活垃圾处置需求上升,2017年新增投运产能加速,2018前7个月投运产能为2.9万吨/日;截至2018年7月,全行业累计投运产能为38.3万吨/日。

我国每年垃圾焚烧新投运产能情况

数据来源:公开资料整理

2016-2018年我国垃圾焚烧中标规模分别为3.7/3.8/10.8万吨/日(一般存量项目的扩建很可能没有重新招标,因此该中标数据仅为新置项目的情况,仅作为行业发展趋势判断的佐证),2019年前6个月中标5.5万吨/日,可见2018年开始垃圾焚烧行业中标规模放量明显。一般中标后3年左右可实现投产,从该数据角度,行业高增速可持续至2022-2023年。

近几年我国垃圾焚烧中标情况

数据来源:公开资料整理

从未来投运产能来看,13家企业的在建和拟建产能合计约29万吨/日,一般焚烧项目建造周期1-2年,拟建到建成大约需3年时间,因此仅考虑这13家企业的在建及拟建产能,到2021-2022年全行业总产能约达到69万吨/日。大概率能完成“十三五”规划中的到2020年生活垃圾焚烧产能达到59.14万吨/日,占全部生活垃圾无害化处理能力(110.5万吨/日)的53.5%。预计2022年左右垃圾无害化处置行业将达到供需平衡,未来垃圾焚烧行业的增长点可能来自于:①前端环卫和垃圾分类的进度提升垃圾城镇清运比例;②农村垃圾收运和正规化处置比例的提高;③填埋场封场后产生的弥补处置缺口;④已投运流化床垃圾焚烧工艺的技改需求等。

城市生活垃圾产生量及清运量数据

年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E |

总人口(万人) | 135404 | 136072 | 136782 | 137462 | 138271 | 139008 | 139703 | 140402 | 141104 | 141809 | 142518 |

人口自然增长率 | 0.50% | 0.49% | 0.52% | 0.50% | 0.59% | 0.53% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

城镇总人口(万人) | 71182 | 73111 | 74916 | 77116 | 79298 | 81347 | 83290 | 85251 | 87230 | 89226 | 91240 |

城镇化率 | 52.57% | 53.73% | 54.77% | 56.10% | 57.35% | 58.52% | 59.62% | 60.72% | 61.82% | 62.92% | 64.02% |

(假设)城镇化率增加值 | 1.30% | 1.16% | 1.04% | 1.33% | 1.25% | 1.17% | 1.10% | 1.10% | 1.10% | 1.10% | 1.10% |

城镇人均生活垃圾产生量(kg/人·天) | 1.17 | 1.18 | 1.2 | 1.25 | 1.3 | 1.35 | 1.4 | ||||

城镇生活垃圾产生量(万吨/天) | 92.8 | 96 | 99.9 | 106.6 | 113.4 | 120.5 | 127.7 | ||||

数据来源:公开资料整理

从行业集中度来看,生活垃圾焚烧行业中规模较大的13家企业年投运产能在全行业的占比整体呈现提升趋势,从每年新投运项目来看,2015-2017年该占比分别为38.8%、49.2%、48.2%,2018年M1-7占比为53.7%。未来我国投产的垃圾焚烧项目绝大部分来自这13家企业,在可预见未来行业集中度将进一步提升。另外,近期看到行业产能靠前公司之间的并购,比如瀚蓝环境收购盛运环保资产,绿色动力收购博海昕能,以前不计后果拿项目的企业将面临较大的运营不盈利风险,对于这些资产将逐步退出市场,交给精细化管理能力强的企业。

主要生活垃圾焚烧企业产能情况(单位:t/d)

数据来源:公开资料整理

全行业年总投运产能及龙头企业占比

数据来源:公开资料整理

最新垃圾焚烧国标(GB18485-2014)颁布于2014年5月16日,新建项目于2014年7月1日正式实施,存量项目于2016年1月1日正式实施,其排放标准相对国际最严的欧盟标准(2010/75/EC)相对宽松,但现在出现部分省/直辖市/地市大幅提升地标的情况(比欧标2010严格),其中上海(DB31/768-2013)、深圳(SZDB/Z233-2017)已实施,福建、海南也于2018&2019年公布提标的征求意见稿,预计未来垃圾焚烧提标是大概率事件。提标意味着成本增加,同时意味着行业重塑,对于技术研发投入力度较大(效果体现在吨发、吨上网发电量上)的企业将获取更多的市场份额。从目前来看,已经有部分企业(光大国际、康恒环境、旺能环境、重庆三峰)在新建项目中采用中温次高压工艺以提升发电效率,如果稳定&腐蚀性问题成功解决,未来拿单优势将很明显。

我国生活垃圾焚烧国标及地标情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国垃圾焚烧行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国垃圾焚烧行业市场发展态势及产业前景研判报告

《2026-2032年中国垃圾焚烧行业市场发展态势及产业前景研判报告》共十三章,包含垃圾焚烧行业投资环境分析,垃圾焚烧行业投资机会与风险,垃圾焚烧行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询