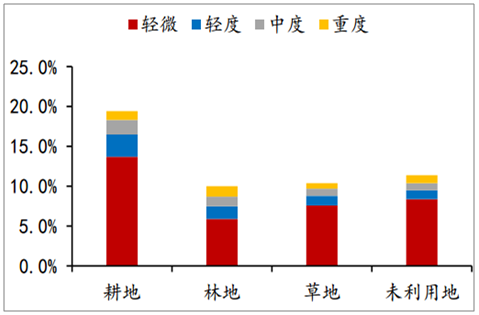

1、土壤环境污染严重

我国土壤环境状况总体不容乐观,部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废弃地土壤环境问题突出。全国土壤总超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。污染类型以无机型为主,有机型次之,复合型污染比重较小,无机污染物超标点位数占全部超标点位的82.8%。

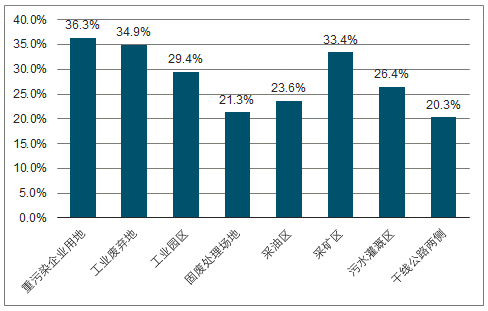

不同土地利用类型中,耕地土壤污染最严重,超标率达19.4%。典型地块类型中,重污染企业用地、工业废弃地、采矿区等土壤超标比例均超过30%,土壤环境问题突出,而工业园区、采油区等地块超标比例也均在20%以上。

从污染分布情况看,南方土壤污染重于北方;长江三角洲、珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属超标范围较大;镉、汞、砷、铅4种无机污染物含量分布呈现从西北到东南、从东北到西南逐渐升高的态势。

耕地土壤环境质量超标率较高

数据来源:公开资料整理

工矿业废弃地土壤环境问题突出

数据来源:公开资料整理

2、潜在万亿市场空间待释放

国内尚缺少全局性较确切的污染地块信息。初步估计中国共有工业污染地块100万块~200万块,受污染需要治理修复的矿山面积150万公顷,受污染农田约2000万公顷,预计中国环境修复总投入会达到1.5万亿元~2.5万亿元之间。

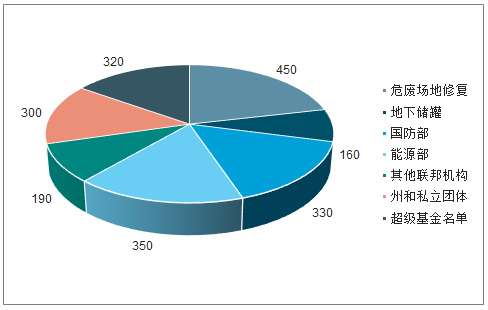

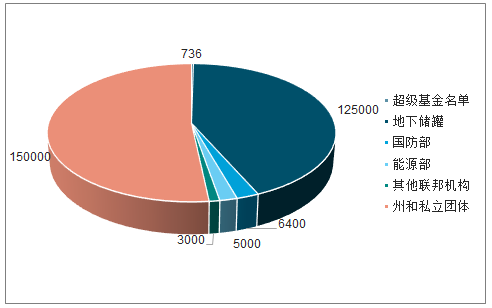

与地理面积相似的美国对比,预计土壤修复治理市场应该至少在万亿规模。对比美国状况,美国从20世纪80年代开始大规模实施土壤修复,经过二十多年治理,总计花费超过2000亿美金后,站在2004年的时点上,美国联邦环保署预计未来30年仍然有29.4万块污染地块需要治理,预计需要投入约2090亿美金资金。

美国预计未来30年仍需投入2090亿美元

数据来源:公开资料整理

美国未来30年仍有29.4万块地块需要治

数据来源:公开资料整理

3、国内市场治理需求逐渐迫切,机制逐渐完善

相较于欧美几十年的发展,国内的土壤修复市场起步较晚,2004年北京“宋家庄事件”是开起我国土壤修复的钥匙,但早期仍限于极个别地块治理,估算年释放项目在几亿级别。近几年随着国内对于土壤治理的不断重视以及16年“土十条”相关政策等推出,土壤修复市场得到快速释放。16年当年实现项目释放约62.85亿元,同比增长195%,18年增长35%至135亿元。但即便如此,相较于已经治理多年的美国、西欧、日本等区域的环境修复产值,国内规模仍然明显较小。

原因主要是此前受限于相关法律责任不够明确及商业模式不够完善,目前已经释放的修复市场还相对局限,案例主要局限于场地修复及矿山修复等类型,资金投入方较为单一,主要为政府土地储备中心及地产商等。

近几年土壤修复市场释放加快

数据来源:公开资料整理

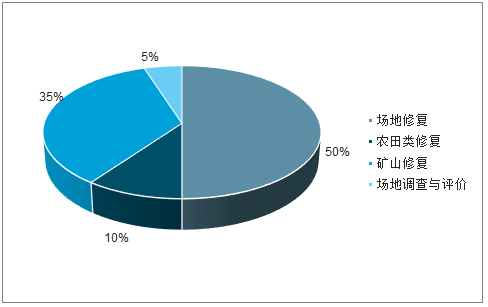

以场地及矿山修复为主

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国土壤修复行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国土壤修复行业发展模式分析及竞争战略分析报告

《2025-2031年中国土壤修复行业发展模式分析及竞争战略分析报告》共八章,包含中国土壤修复行业竞争态势分析,中国土壤修复企业发展情况,2025-2031年中国土壤修复行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国土壤修复行业全景速览:行业发展不断取得突破,修复技术趋于综合化提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国土壤修复行业相关政策分析:政策加码,推动土壤修复行业发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国土壤修复发展环境(PEST)分析:随着政策的日益完善,土壤修复行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国土壤修复行业市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)