(一)、经营回顾:业绩增速小幅回升,费用率控制承压

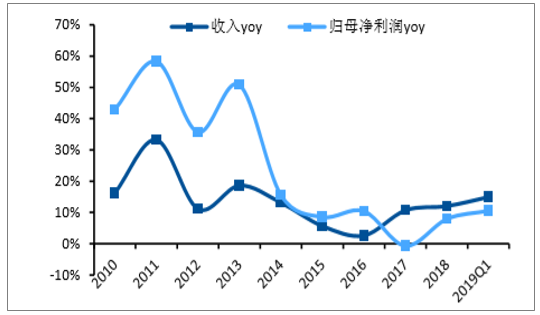

2018全年及2019Q1乳制品板块营收及净利润增速出现小幅回升。2018全年,板块营收1276亿元,同比+12.1%,增速较2017年+10.7%和2016年+2.66%增速有所回升;板块归母净利润72亿元,同比+8%,较2017年-0.67%的增速有所回升,但仍然低于2016年+10.44%增速。2019Q1板块收入352亿元,同比+15%,高于2017Q1的+3.16%增速,但仍低于2018Q1的+20.98%增速水平;板块归母净利润27亿元,同比+10.5%,较2017Q1的+12.80%、2018Q1的+17.02%增速小幅下滑。总体看,乳制品两强争霸的局面依然稳固,2018年板块业绩表现出现小幅回升,2019Q1受成本端和营销费用压力,业绩表现同比小幅下滑。

乳制品行业收入、净利润增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乳制品行业市场调查及发展趋势研究报告》

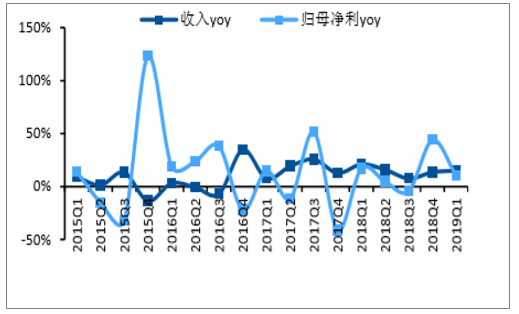

乳制品单季度收入、利润增速

数据来源:公开资料整理

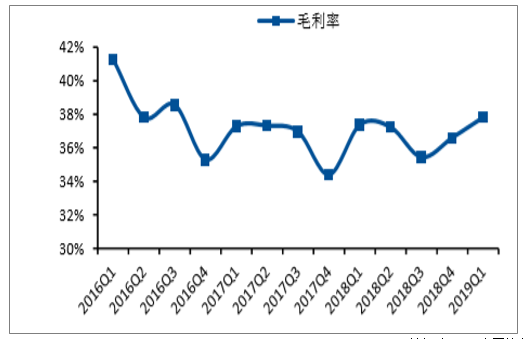

毛利率方面,2018Q3以来,乳制品板块毛利率小幅恢复,19Q1单季度毛利率37.82%,为16Q4以来单季度毛利率水平的新高。费用率方面,19Q1期间费用率27.65%,略低于18Q1的27.92%水平,显示行业费用控制情况良好。19Q1销售费用率23.26%,环比下降但仍略高于18Q1的22.81%水平,不过对比过去三年单季度销售费用率水平,19Q1略低于中值,显示两强销售竞争小幅降温,同时CTR广告投放数据也与这一趋势吻合。

乳制品板块毛利率表现稳定,18Q3以来小幅上升

数据来源:公开资料整理

期间费用率小幅下降

数据来源:公开资料整理

(二)、需求端:低线城市及农村是未来主要增长方向

1.农村居民可支配收入增速和消费意愿均高于城镇居民

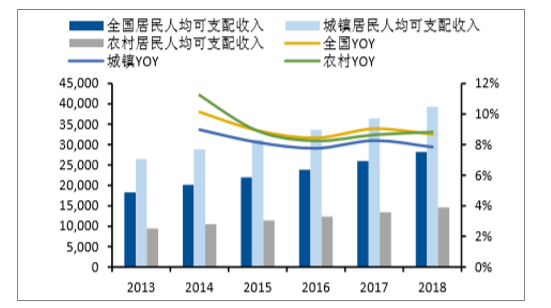

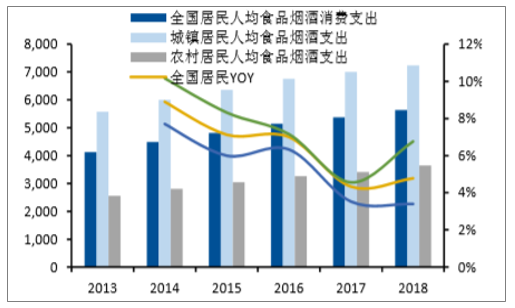

居民收入端,2018年全国居民人均可支配收入达到2.82万元,同比+8.68%,收入增速较2017年略有放缓但仍保持较高水平;其中城镇/农村人均可支配收入分别为3.93/1.46万元,同比+7.84%/+8.82%,农村居民收入增速高于城镇居民。食品支出方面,2018年全国居民食品烟酒人均支出5631元,同比+4.78%,较2017年小幅提升;其中城镇/农村人均食品烟酒支出分别为7239/3646元,同比+3.4%/+6.76%。农村食品消费增速接近城镇2倍,是未来消费品增长的主要方向。

居民人均可支配收入变化

数据来源:公开资料整理

人均食品及烟酒消费支出

数据来源:公开资料整理

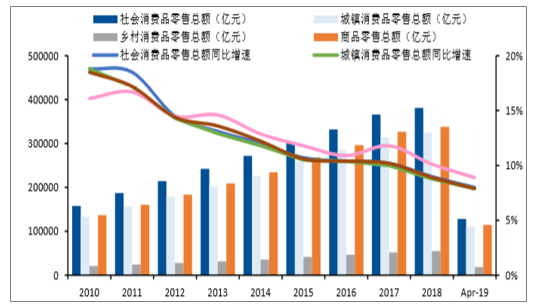

消费端,近年来全国消费品零售总额增速总体向下,2018年和2019年前4月,社会消费品零售总额分别完成38.1/12.84万亿元,同比+8.98%/+8%;其中2018年和2019年前4月城镇消费品零售总额分别为32.56/10.97万亿,同比+8.79%/+7.9%,略低于全国水平;农村消费品零售总额分别为5.53/1.87万亿,同比+10.12%/+8.9%,农村市场的消费品零售总额增速明显快于整体和城镇市场,显示出更强的消费意愿。

近年来年社会消费品零售总额及增速情况

数据来源:公开资料整理

2.西南、华中地区消费增速较快,预计将成为未来消费增长的核心引擎

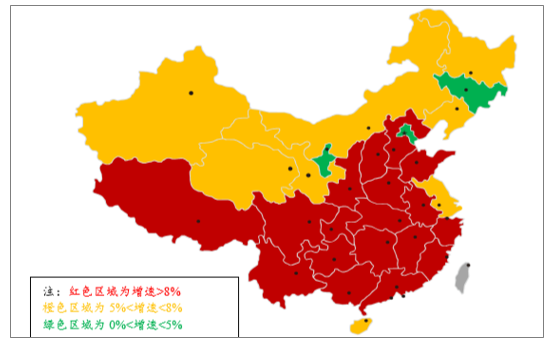

地域上看,东南沿海、华北、中部、西南地区消费品零售总额增速普遍在8%以上,高于全国平均水平,西藏、安徽、四川、云南、江西、湖北、河南、湖南等中西部省份消费品零售总额同比增速在10%以上,显示西南、华中地区仍然是消费增长的核心引擎。

2018年省级行政区消费品零售总额增速

数据来源:公开资料整理

3.液态奶消费,一二线城市看产品结构升级,低线城市及农村市场看量增和渗透率提高

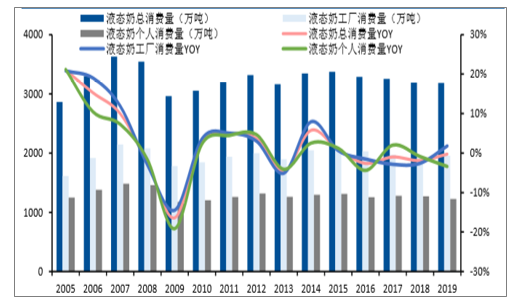

2018年我国液态奶消费总量为3191万吨,同比-1.91%;其中工厂/个人消费量分别为1921/1270万吨,同比分别-2.59%/-0.86%,中国奶业消费,总量增速将趋缓,但产品结构升级及地域消费扩张将依然持续。

近年来液态奶消费基本饱和

数据来源:公开资料整理

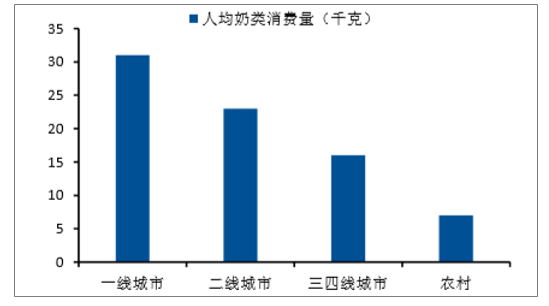

乳制品消费现状看,我国人均奶类消费量达到20千克左右,分别达到饮食习惯较为相近的日本/韩国人均消费量的65%/62%左右,未来仍有一定的上升空间。从结构看,一线城市人均奶类消费量达到31千克左右,消费量与日韩接近,基本处于饱和状态;二线城市人均奶类消费量为23千克,上升空间较为有限;三四线城市人均奶类消费量为16千克,仍然有一倍左右的上升空间;农村人均奶类消费量为7千克,上升空间较大。从市场结构看,未来一二线城市市场的乳制品消费将以结构升级为主,伴有消费量的小幅上升。巴氏奶、低温酸奶的增长空间较大;三四线及农村市场将成为销量增长的主要推动力,奶类消费仍然处于普及阶段,预计常温奶将成为增长的主力品种。

各线城市人均奶类消费量

数据来源:公开资料整理

人均液体奶消费量国际间比较

数据来源:公开资料整理

从渗透情况看,一线城市液态奶的渗透率超过90%,二线城市和部分三线城市渗透率在70%以上;中小型城市的渗透率在50%左右,农村地区的渗透率仅为20%。因此未来一二线城市的乳制品消将以结构升级为主,中小城市和农村地区走量仍然是核心逻辑。

各细分市场液态奶渗透率

主要市场 | 液态奶渗透率 |

一线城市 | >90% |

二线城市和部分三线城市 | >70%,人均消费量为一线城市63%左右 |

大部分中小型城市 | 50%左右,人均消费量为一线城市50%左右 |

农村地区 | 20%左右 |

数据来源:公开资料整理

4、乳制品:线上销售维持高增,龙头线上份额提升

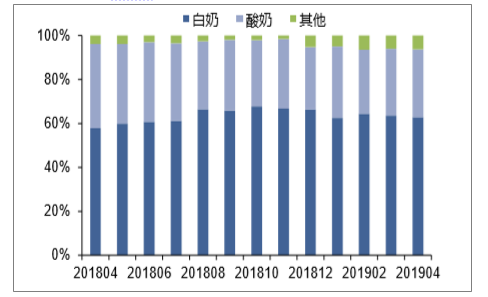

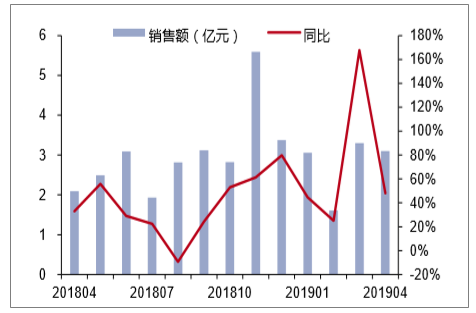

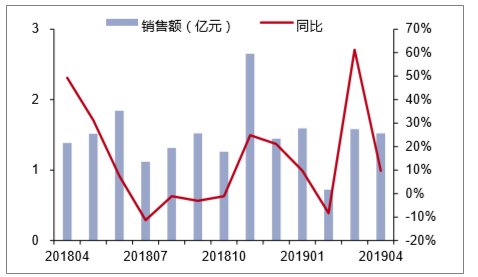

线上销售额维持高增,销售均价有所增长。4月阿里渠道液奶行业销售额4.93亿元,同比增长36.2%,销售量884.35万件,同比增长23.7%,平均产品价格55.74元,同比增长10.1%。分子品类来看,白奶占比62.9%,同比提升5.1pcts,酸奶占比30.9%,同比下降7.4pcts。其中4月白奶销售额为3.10亿元,同比增长48.1%,均价64.50元,同比增长18.0%;4月酸奶销售额1.52亿元,同比增长9.7%,均价64.16元,同比增长26.6%,显示4月酸奶产品升级趋势或好于白奶。

阿里渠道乳制品销售额及增速(亿元,%)

数据来源:公开资料整理

阿里渠道白奶及酸奶占比变化(%)

数据来源:公开资料整理

白奶销售额及增速(亿元,%)

数据来源:公开资料整理

酸奶销售额及增速(亿元,%)

数据来源:公开资料整理

伊利、蒙牛增速较快,线上份额持续提升。4月阿里渠道伊利销售额1.15亿元,同比增长53.0%,销量189.15万件,同比增长34.1%,均价60.91元,同比提升14.0%;蒙牛销售额9945.75万元,同比增长42.4%,销量178.08万件,同比增长36.4%,均价55.85元,同比提升4.4%;光明销售额2842.10万元,同比增长3.3%,销量48.87万件,同比增长10.1%,均价58.16元,同比下降6.2%。伊利4月线上份额为23.4%,同比增长2.6pcts,蒙牛线上份额为20.2%,同比增长0.9pct。

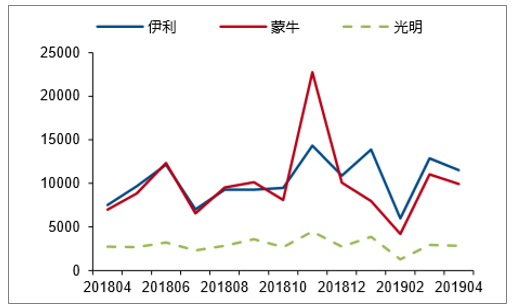

伊利、蒙牛、光明线上销售额(万元)

数据来源:公开资料整理

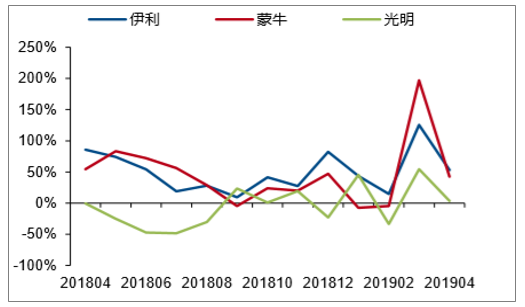

伊利、蒙牛、光明线上销售额增速(%)

数据来源:公开资料整理

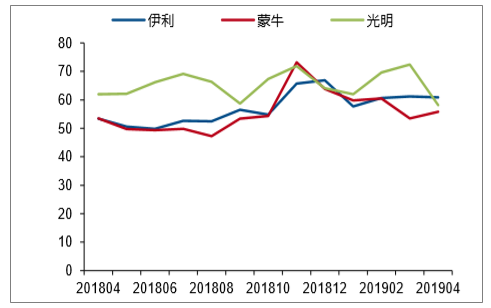

伊利、蒙牛、光明线上均价(元)

数据来源:公开资料整理

4月各品牌份额占比(%)

数据来源:公开资料整理

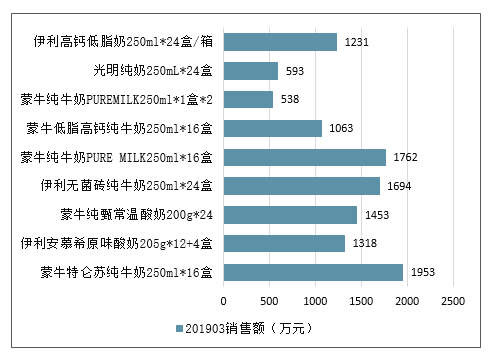

蒙牛特仑苏较为热销,伊利安慕希位列酸奶榜首。酸奶方面,伊利安慕希(12+4盒装)销售额1526.97万元,位居酸奶品类榜首,蒙牛纯甄(24盒装)销售额1425.36万元,位居榜单第三位。白奶方面,蒙牛特仑苏纯牛奶(16盒装)销售额1752.03万元,位居白奶榜首,伊利纯牛奶(24盒装)销售额1133.35万元,位居榜单第四位,蒙牛纯牛奶(16盒装)销售额876.10万元,位居榜单第五位。

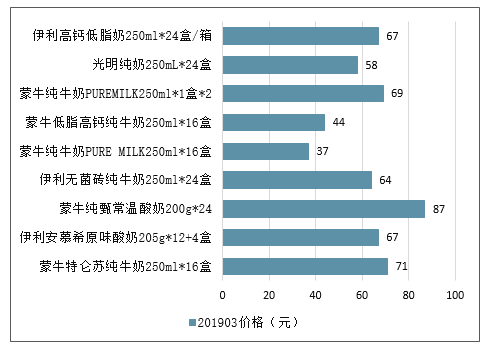

201903中国乳制品类主要热销产品销售额

数据来源:公开资料整理

201903中国乳制品类主要热销产品销售价格

数据来源:公开资料整理

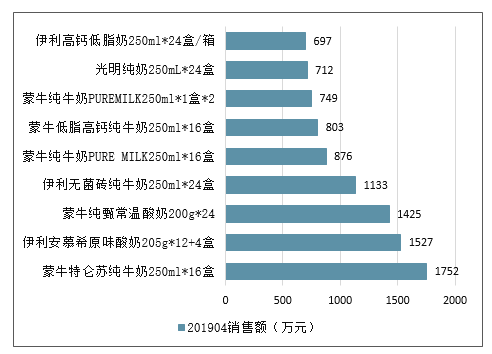

201904中国乳制品类主要热销产品销售额

数据来源:公开资料整理

201904中国乳制品类主要热销产品销售价格

数据来源:公开资料整理

(三)供给端:产量整体平稳,销量较为低迷,巴氏奶、酸奶渗透加强

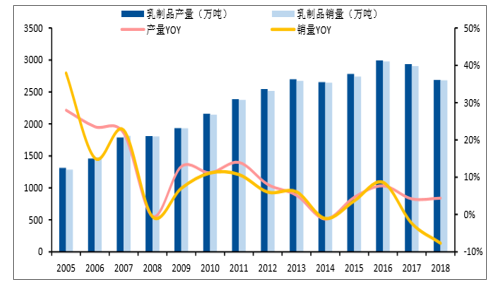

1.乳制品产量增速平稳,销量依然低迷

2018年全国乳制品产量2687万吨,同比+4.4%;销量2681万吨,同比-7.7%,产销总体平衡。2018年乳制品产量增速较2017年的4.2%出现小幅提高,增速下滑态势得到遏制,预计未来乳制品产量将保持总体平稳。销量方面,2018年销量下滑程度较2017年的-2.36%有所扩大,但产销基本保持平稳,预计未来销量进一步萎缩的空间有限。

乳制品行业产量平稳,销量低迷

数据来源:公开资料整理

产销方面,乳制品行业产销率保持高位,整体在100%左右。2017年开始,乳制品库存增速放缓,2018年库存增速为16%,增速较2017年下降16个百分点。2019Q1库存增速为-0.2%,库存绝对规模出现下降。

产销率保持高位,库存出现下降

数据来源:公开资料整理

2.产品格局:巴氏奶、酸奶加强渗透,牛奶饮品、常温奶增速低迷

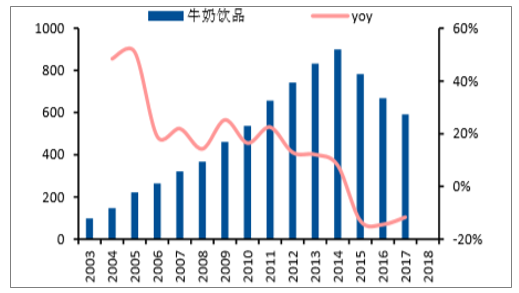

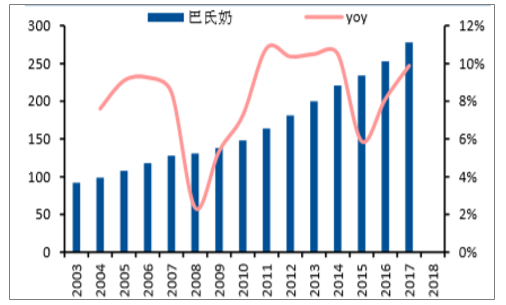

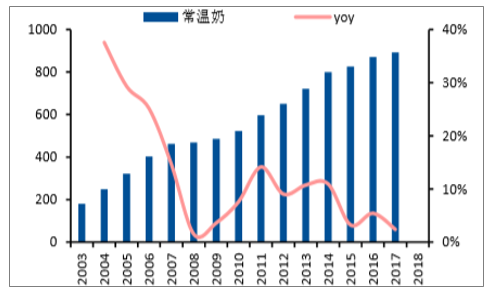

从主要产品的市场规模和增速看,牛奶饮品、常温奶、酸奶及酸奶饮品的市场规模较大,巴氏奶市场规模偏小。2017年牛奶饮品、常温奶、酸奶及酸奶饮品市场规模分别达到592/892/1219亿元,增速分别为-11.64%/+2.41%/+18.12%,其中牛奶饮品增速连续三年为负,市场规模从2014年高峰时的900亿元下滑到2017年的592亿元。巴氏奶市场规模较小,2017年为278亿元,同比+9.88%。从增速看,巴氏奶、酸奶保持较高增速,其中酸奶规模增速已多年保持20%左右的高位。常温奶增速自2014年开始下滑明显,市场已基本饱和。

牛奶饮品的市场规模及增速

数据来源:公开资料整理

巴氏奶的市场规模及增速

数据来源:公开资料整理

常温奶的市场规模及增速

数据来源:公开资料整理

(四)两强格局稳固,常温大单品与低温酸奶是竞争热点

1.市场格局:两强格局依然稳固,伊利头部地位明显强化

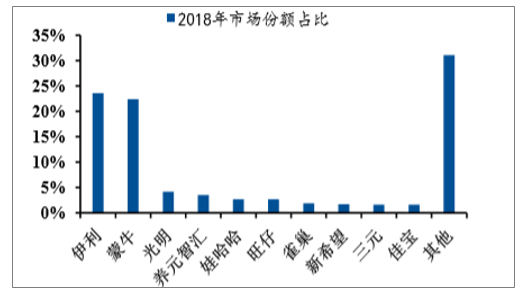

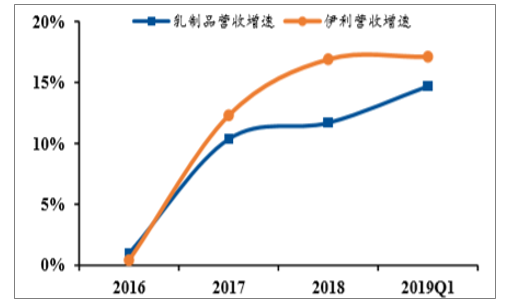

2018年,伊利/蒙牛市占率分别为23.6%/22.4%,二者合计占比超过45%,两强格局依然稳固。光明、养元、娃哈哈、旺仔、雀巢等乳企的单个市场份额均在5%以下。从营收增速看,伊利股份2017年以来营收同比增速均快于A股上市乳企的行业整体增速,显示伊利股份的头部地位得到进一步强化。

2018年主要乳企市场份额

数据来源:公开资料整理

伊利营收仍然快于板块整体营收

数据来源:公开资料整理

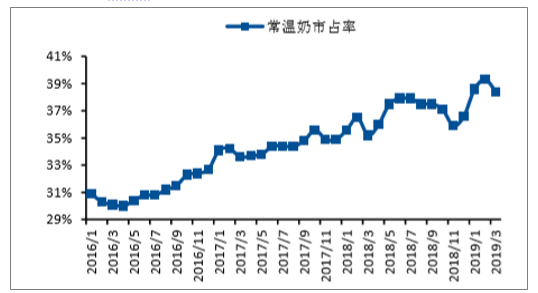

从具体产品的市占率看,伊利的主要优势产品在常温奶。截至2019年3月,伊利常温奶产品线市占率达到38.3%,较去年同期上升3.1个百分点,市场地位进一步得到强化。同时低温奶的竞争力也在不断加强,2019年3月,伊利低温奶产品线市占率为15.9%,市占率有所回升,止住了18Q4的下滑。

伊利股份在常温奶市场优势明显

数据来源:公开资料整理

伊利在低温奶市场下滑势头止住

数据来源:公开资料整理

2.竞争展望:竞争烈度预计小幅降温,伊利坚持常温奶大单品战略,蒙牛大单品战略地位提升、低温持续发力

(1)经济增速放缓限制需求扩张,两强竞争有望小幅降温

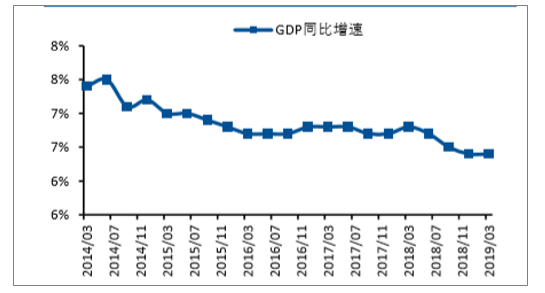

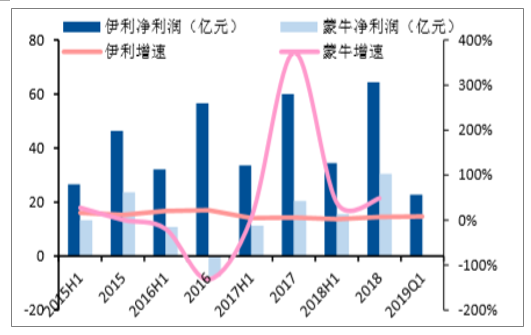

2014年以来,宏观经济增速逐步放缓,2018年一季度出现小幅回升后继续下滑,2019Q1单季度GDP同比增速为6.4%。经济增速放缓制约下游需求的扩张速度,预计未来奶制品消费需求难出现大幅增长。与此同时,伊利、蒙牛的业绩考核压力却并不轻松。2017年以来,伊利净利润增速一直处于个位数水平;蒙牛净利润增速自2017年有所提高,但整体规模仍大幅低于伊利。因此下游需求不振叠加利润考核压力,两强竞争烈度有望小幅降温。但是考虑到两强2020千亿目标,预计行业竞争态势短期大幅降温的可能性几乎不存在。

GDP增速明显放缓

数据来源:公开资料整理

两强利润压力仍然较大

数据来源:公开资料整理

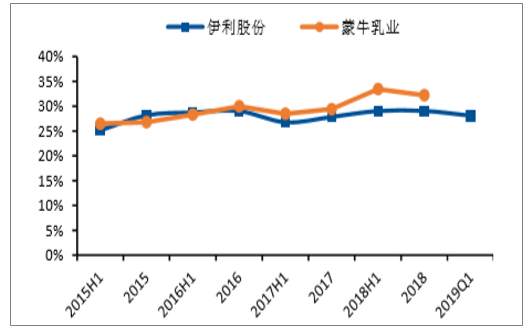

从费用投放看,2018年全年伊利/蒙牛期间费用率分别为29.06%/32.23%,较2018H1分别+0.01/-1.23个百分点。2019Q1伊利费用率为28.09%,环比-0.97个百分点广告投入方面,2018年伊利广告投入109.55亿元,占收入比重13.77%,较2018H1下降1.16个百分点。总体可见,2018年以来两强费用投放力度环比均有小幅下滑趋势。

两强费用投放小幅降温

数据来源:公开资料整理

广告投入小幅降温

数据来源:公开资料整理

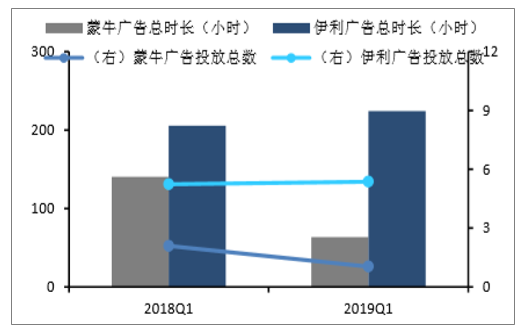

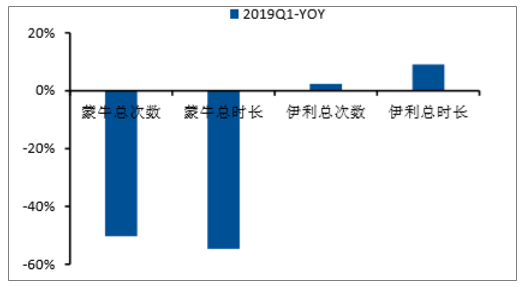

从广告投放数据看,2019Q1,蒙牛电视广告投放总时长/总次数分别为1.04万次/64小时,同比-50.3%/-54.7%,出现大幅下降;伊利电视广告投放分别为5.37万次/224小时,同比增速分别是+2.4%/+9.1%,仅出现小幅增长,低于收入端增速,显示两强空中广告端的竞争降温态势。

伊利、蒙牛广告投放总次数与总时长

数据来源:公开资料整理

伊利在低温奶市场下滑势头止住

数据来源:公开资料整理

(2)常温高端白奶与酸奶领域将是两强竞争的核心战场

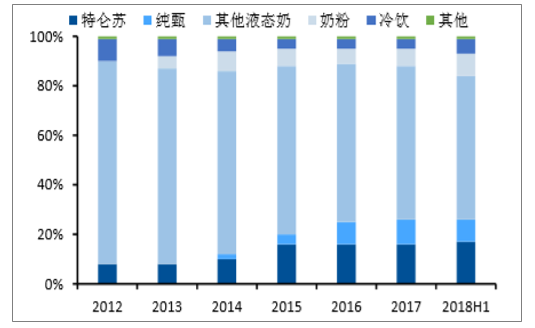

从产品结构演变看,常温奶占比较为稳定,且一直为乳制品主要品类,近年来一直在30%左右;酸奶占比上升较快,2015年以后占比超过常温奶成为第一大品类,2017年占比达到40%;低温奶受冷链运输成本的制约,占比较低,约为9%左右;受消费者收入提升及偏好改变影响,乳饮料占比逐年走低。预计未来两强及主要乳企的竞争核心将继续围绕常温奶尤其是常温高端白奶和酸奶两大品类展开。

常温奶稳定,酸奶增速高企

数据来源:公开资料整理

从品牌结构看,常温奶和酸奶的核心大单品在两强销售中的比重逐年提高。2018H1年常温奶+酸奶大单品占伊利/蒙牛销售比重分别为28%/26%,特仑苏占蒙牛销售比重则达到17%,成为占比最高大单品。预计未来两强将继续坚持大单品战略,其中伊利由于金典和安慕希占比接近,将均衡发力;蒙牛特仑苏占比较高,将成为重点方向。

伊利品牌结构演变

数据来源:公开资料整理

蒙牛品牌结构演变

数据来源:公开资料整理

(2)伊利在常温酸奶的领先优势稳固,两强将继续缠斗高端白奶大单品

从销售构成看,2018年蒙牛特仑苏销售预计接近120亿元,稍稍领先于伊利金典约105亿元的销售额。不过,金典2016~2018年三年增速均高于特仑苏,二者规模差距在快速缩小。因此,年初就曾预判过,蒙牛守住特仑苏“国内第一高端白奶品牌”的战略

决心将大概率使得蒙牛的费用投放将更加精准地投向特仑苏为代表的高端白奶。叠加近期特仑苏终端降价,那么预计蒙牛在货折操作上势必更加激进,意图复制伊利18年操作战略,以拉近与金典的收入增速差距,守住特仑苏“国内第一高端白奶品牌”的地位。

金典与特仑苏销售额变化

数据来源:公开资料整理

常温酸奶产品销售额变化

数据来源:公开资料整理

常温酸奶方面,伊利安慕希优势明显,预计2018年安慕希销售约130亿元,大幅领先于蒙牛纯甄约60亿元和光明莫斯利安43亿元的销售规模,领先优势较为稳固。增速方面,安慕希依然高于纯甄和莫斯利安。预计未来常温酸奶大单品方面,蒙牛纯甄的主要目

标仍然是缩小差距,而光明的主要目标是阻止莫斯利安下滑趋势,常温酸奶的竞争态势预计也将维持在相对高位,不过考虑到三强竞争的态势,预计整体激烈程度略低于高端白奶。

此外,以大包粉为原料的还原乳可以大规模用于低温酸奶的制造。目前芝加哥脱脂奶粉价格不到100美分/磅,为10年来的低位;恒天然全脂奶粉的拍卖价也处于低位。短期内,酸奶成本能够得到较好的控制。

酸奶价格逐步高端化

数据来源:公开资料整理

奶粉价格仍处于10年来的低位

数据来源:公开资料整理

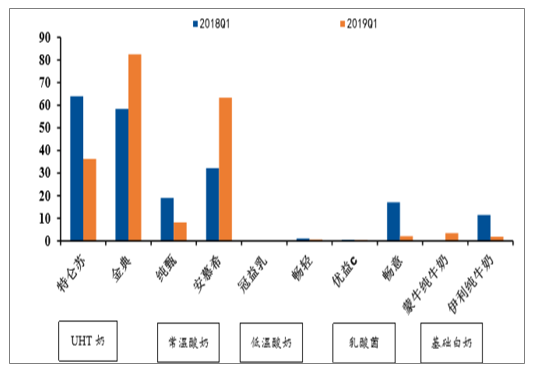

广告投放数据也支持判断。2019Q1蒙牛在广告播放时长大幅缩减的情况下,依然选择将大部分广告资源都投入在特仑苏上,并在纯甄酸牛奶上进行小幅投入,大单品

战略依然明显。伊利广告投放时间小幅增长,资源投入较为充足。在产品选择上,伊利主推常温奶金典和酸奶单品安慕希,两者广告投放市场与营业收入规模基本一致,双轮驱动战略非常明显。

伊利、蒙牛主要产品广告投放时长比较

数据来源:公开资料整理

(五)成本端:成本上行压力逐步显现

1.奶源价格:进口奶粉价格仍在低位,生鲜乳收购价有所提高从奶源价格看,2019年5月国内生鲜乳收购价为3.53元/kg,较去年同期3.41元/kg价格上涨3.52%,对乳企构成一定的成本压力。头部两强具备对上游奶源较好的控制力,原奶涨价构成的压力较小;地方乳企由于对原奶来源控制力较弱,成本上升压力大于头部两强。

大包粉方面,19年5月恒天然全脂奶粉拍卖价为3180美元/吨,较去年同期3226美元/吨价格下滑1.43%,仍处于近三年来的低位。进口奶粉价格的低迷利好酸奶等调制乳品成本,预计今年酸奶等调制乳的竞争压力主要来自于销售端而非成本端。

生鲜乳收购较去年同期有所上升(元/kg)

数据来源:公开资料整理

恒天然全脂奶粉拍卖价(美元/吨)

数据来源:公开资料整理

2.其他原料:糖价或进入上升周期,纸箱价格短期难大涨

由于甘蔗的生长具备三年的周期性,2014年9月以来糖周期进入第五年,18/2019榨季为国内白糖增产周期的第三年,因此估计19/20榨季将大概率进入甘蔗减产周期,从而带动糖价上行。此外白糖长期消费需求上升、国内库存降低以及主要出口国减产趋势明显都将利多白糖价格。白糖价格上行将在一定程度上加大乳企在经营成本上的压力。

纸箱板方面,在经历2016年的暴涨后,包材价格较17年高点出现大幅回落。结合国内经济增速短期下滑、乳企竞争小幅降温等因素影响,预计短期需求将难以出现大幅上升,因此包材价格将维持平稳。

糖价或进入上升周期

数据来源:公开资料整理

箱纸板价格短期难大涨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询