主题公园(theme park),是根据某个特定的主题,采用现代科学技术和多层次活动设置方式,集诸多娱乐活动、休闲要素和服务接待设施于一体的现代旅游目的地。

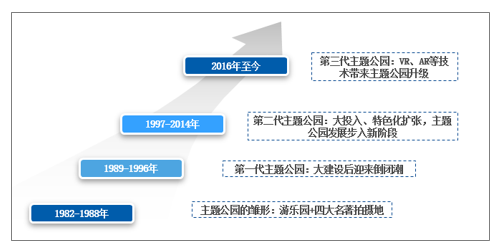

中国主题公园建设大致经历了1982-1988年的“雏形阶段”、1989-1996“大建设”阶段、1997-2014年的“特色完善”阶段、2016年至今“科技升级”四个阶段。

主题公园的发展历程

资料来源:公开资料整理

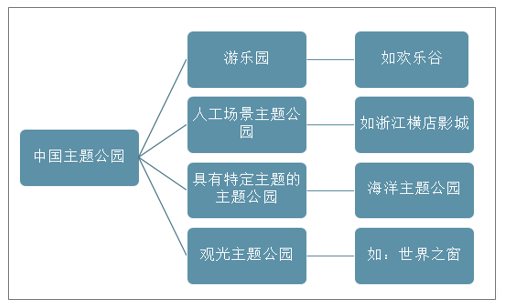

按照游玩内容来看,主题公园可以细分为游乐园(如苏州乐园、欢乐谷)、人工场景主题公园(如浙江横店影视城)、观光主题公园(如世界之窗)及具有特定主体的主题公园。

主题公园按游玩内容分类

资料来源:智研咨询整理

主题公园是为了满足旅游者多样化休闲娱乐需求和选择而建造的一种具有创意性活动方式的现代旅游场所。消费升级带来旅游方式的变革,国内旅游正处于“调结构”阶段:观光游览向休闲度假转变,周边游、亲子游兴起。我国游客群体呈现年轻化的特点,旅游市场散客化、自由行趋势愈发明显,主题公园寓教于乐的特点令其成为亲子游和周边游热门目的地。VR、AR、全息投影等技术的应用进一步优化升级主题公园旅游产品,为游客带来互动式旅游体验。

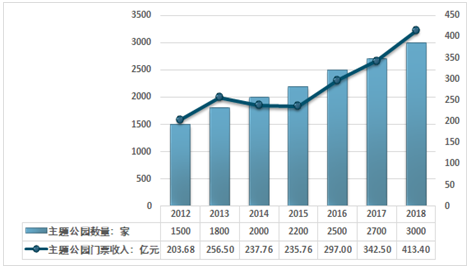

智研咨询发布的《2019-2025年中国主题公园行业市场发展态势及发展趋势研究报告》指出,我国主题公园数量不断在增长,2018年主题公园数量达3000家,门票总收入为413.4亿元。我国主题公园门票价格整体呈现上涨态势,较大主题公园门票从2011年的150元/张增长到2018年的均价220元/张,中小型游乐园门票也从2011年的98元/张增长到2018年的130元/张。大小型主题公园呈现两极分化之势,大型主题公园数量少但门票价格高,中小型主题公园数量众多,竞争激烈,门票定价较低。2018年较大主题公园数量仅332家,门票收入均价为220元/张,门票总收入达343.2亿元。而中小型主题公园数量有2668家,门票均价为130元/张,门票总收入为70.2亿元。中小型主题公园的数量是较大主题公园的8倍,而门票价格却仅为较大主题公园的0.6倍。从主题公园人流量分布来看,较大主题公园的人流量2018年达1.56亿人次,中小型主题公园人流量仅0.54亿人次,较大主题公园的人流量是中小型主题公园人流量的近3倍。

2012-2018年中国主题公园数量及门票收入情况

资料来源:智研咨询整理

2012-2018年中国主体公园数量情况

年份 | 较大主题公园数量:家 | 中小型主题公园数量:家 | 主题公园数量:家 |

2012年 | 165 | 1335 | 1500 |

2013年 | 188 | 1612 | 1800 |

2014年 | 215 | 1785 | 2000 |

2015年 | 244 | 1956 | 2200 |

2016年 | 282 | 2218 | 2500 |

2017年 | 300 | 2400 | 2700 |

2018年 | 332 | 2668 | 3000 |

资料来源:智研咨询整理

2012-2018年中国主题公园门票价格情况

年份 | 较大主题公园门票均价:元/张 | 中小型主题公园门票均价:元/张 | 主题公园门票均价:元/张 |

2012年 | 150 | 98 | 136 |

2013年 | 155 | 105 | 143 |

2014年 | 160 | 112 | 149 |

2015年 | 170 | 118 | 157 |

2016年 | 180 | 120 | 165 |

2017年 | 200 | 125 | 180 |

2018年 | 220 | 130 | 197 |

资料来源:智研咨询整理

2012-2018年中国主题公园人流量情况

年份 | 较大主题公园客流量:亿人次 | 中小型主题公园客流量:亿人次 | 主题公园客流量:亿人次 |

2012年 | 1.09 | 0.41 | 1.5 |

2013年 | 1.35 | 0.45 | 1.8 |

2014年 | 1.22 | 0.38 | 1.6 |

2015年 | 1.13 | 0.37 | 1.5 |

2016年 | 1.35 | 0.45 | 1.8 |

2017年 | 1.4 | 0.5 | 1.9 |

2018年 | 1.56 | 0.54 | 2.1 |

资料来源:智研咨询整理

2012-2018年中国主题公园门票收入

年份 | 较大主题公园门票收入:亿元 | 中小型主题公园门票收入:亿元 | 主题公园门票收入:亿元 |

2012年 | 163.5 | 40.18 | 203.68 |

2013年 | 209.25 | 47.25 | 256.50 |

2014年 | 195.2 | 42.56 | 237.76 |

2015年 | 192.1 | 43.66 | 235.76 |

2016年 | 243 | 54 | 297.00 |

2017年 | 280 | 62.5 | 342.50 |

2018年 | 343.2 | 70.2 | 413.40 |

资料来源:智研咨询整理

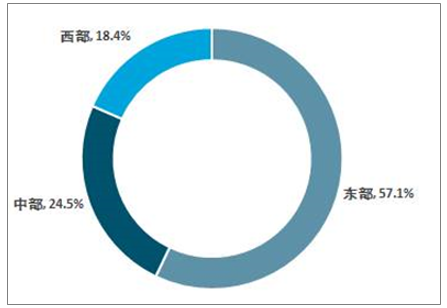

主题公园在经历了大肆扩张之后,一些市场出现供大于求的情况,许多主题公园项目虽然建成了,但同质化现象严重,一些地区甚至出现了地方债务风险和房地产化倾向,在一定程度上造成了资源的浪费。从区域分布来看,我国主题公园主要集中在经济较为发达的东部地区,东部地区主题公园占比达57.1%,占据了国内主题公园半壁江山。

2018年我国主题公园区域分布格局

资料来源:智研咨询整理

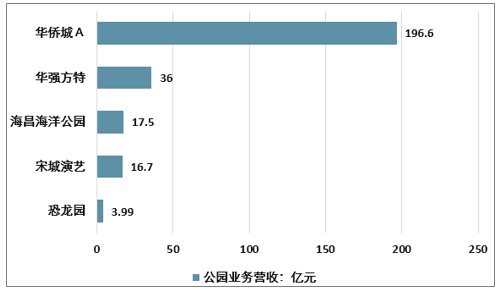

国内共有3000个主题公园,如何在白热化的竞争环境下占有一席之地,“差异化”无疑是主要的发展理念之一。我国主题公园市场不断扩大,造就了一批有一定实力的本土主题公园品牌和公司,国内华侨城、方特、长隆三足鼎立,足以与迪士尼分庭抗礼。

2018年重点企业主题公园业务营收对比

资料来源:公司财务公报

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国主题公园行业市场竞争态势及投资方向分析报告

《2024-2030年中国主题公园行业市场竞争态势及投资方向分析报告》共十四章,包含中国主题公园行业成功运营模式分析,主题公园行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国主题公园产业现状及趋势分析:旅游市场高景气度带动行业快速回暖[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国生态主题公园行业全景速览:后疫情时代市场需求逐步回升,行业有望迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)