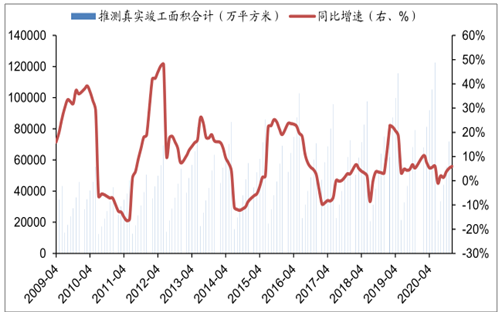

地产竣工今明两年向好提供稳定基本面,预计家具板块基本面下半年环比向上。三季度可期待要素有三:Q3逆周期政策有望修复提振板块估值(全装修链条低估值最受益),去年Q3-Q4(尤其是Q4)行业增速的低基数提供收入增速环比向上的可能性,5月份竣工增速同比-22%增长悲观预期兑现,后续Q3逆周期政策预期下流动性有望好转,推动竣工提速提升基本面修复预期,较弱的供需数据有助于缓解政策压力。预计2019-2020年真实竣工好于2018年,预计增速均为5-10%,与广发地产组观点吻合,具备阶段性某几个月增速超过20%的可能性,真实竣工数据回暖有望带动龙头定制家具在2020-2021年收入增速向上修复至20-25%。地产商往往会在根据销售面积安排竣工交付,销售增速后续若能逐步见底,也为下半年真实竣工修复奠定基础。

2019-2020年地产真实竣工面积增速预测

数据来源:公开资料整理

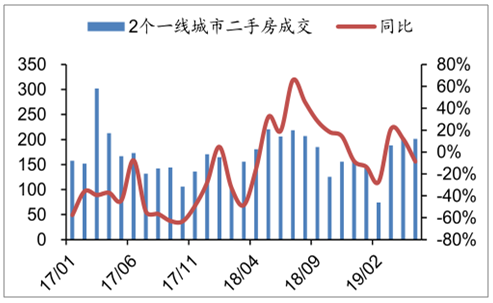

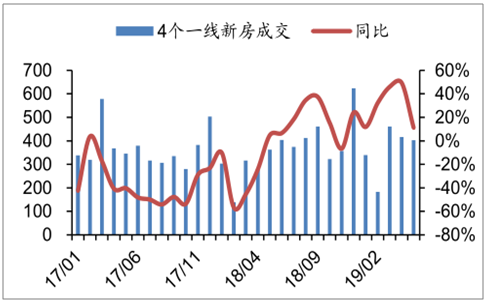

2019年5月4大一线城市新房销售同比增长11.10%,12个二线城市新房成交同比上涨3.92%,22个三四线城市新房成交同比回落4.45%。2大一线城市(北京、深圳)二手房交易受基数影响5月份成交同比下滑8.79%。销售面积从结构观察,一线城市的交易热度拐点往往领先于全国地产销量的拐点,对二三四线城市销售有指引效应。

北京+深圳城市二手房交易面积(万平米、月度)

数据来源:公开资料整理

4大一线城市新房交易面积(万平米、月度)

数据来源:公开资料整理

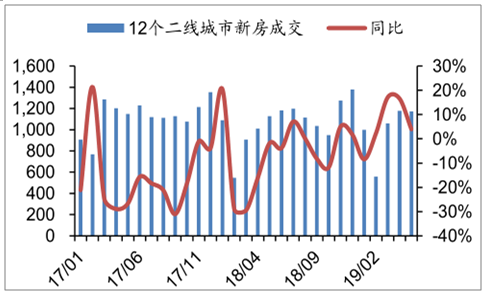

12大二线城市新房交易面积(万平米、月度)

数据来源:公开资料整理

22个三四线城市新房交易面积(万平米、月度)

数据来源:公开资料整理

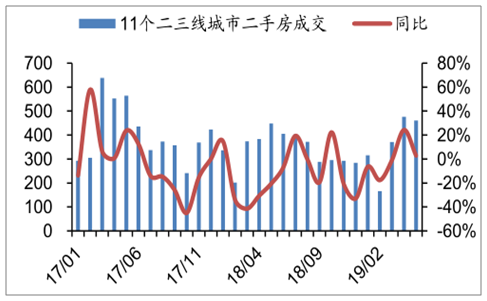

11个二三线城市二手房交易面积(万平米、月度)

数据来源:公开资料整理

各年份一二三四线城市新房销售面积占比

数据来源:公开资料整理

预计家具板块基本面未来3个季度环比向上:2019Q3-Q4受益于低基数,2019Q4-2020Q1受益于竣工面积逐渐转暖。真实竣工增速可能阶段性攀升至20%以上,带动定制家具在1-2个季度内收入增速快速上升,估值也有望抬升。考虑到定制家具公司2018年Q3-2019年Q1普遍收入降速下的低基数,家具板块基本面的改善,可能在2019Q3-Q4启动。

一、定制家具

零售维持下半年向好判断,2019Q4起业绩有望逐步兑现。家具零售端预计未来短期数月基本面兑现有压力,根据我们在前期周报《定制倒春寒后迎盛夏,全装链条确定性更高》中所测算,2019-2020年真实竣工好于2018年,预计增速均为5-10%,与广发地产组观点吻合,具备阶段性某几个月增速超过20%的可能性,龙头定制家具在2020-2021年收入增速有望修复至20-25%,但预计反应至上市公司报表端,时点最早也要在2019年Q4前后,可能叠加定制家具公司2018年Q3-2019年Q1普遍收入降速下的低基数,实现单季度收入高成长。

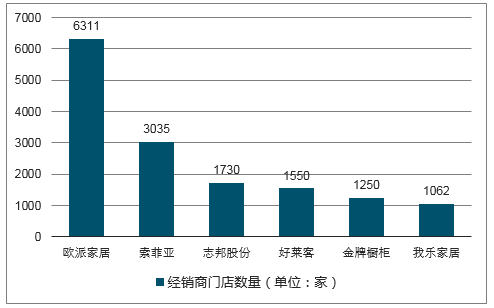

渠道红利逐渐消失,渗透率难一蹴而就。截止至2018年年报,家具龙头企业欧派家居、索菲亚、顾家家居分别拥有门店6708家、3558家、4222家,增量渠道空间逐步缩小。在目前上市企业渠道红利逐渐消失的背景下,一二三线城市市占率提升取代渗透率成为龙头成长主逻辑,四五六线城市渗透率有空间,但受限于居民对品牌的认知程度,以及可支配收入水平的差异,难以一蹴而就。

定制家居龙头企业近年门店数量变化

数据来源:公开资料整理

当供应链效率和渠道效率足够高,价格距离小厂终端价格更近时,预计三线品牌和地方大厂生存已经艰难,此时头部品牌可以运用市场影响力通过营销活动将服务显性化和质量优势前置,降维打击小厂,通过突出板材、五金产品质量,标准化服务流程等方面深化与小厂产品间差异。

大宗渠道收入占比提升

数据来源:公开资料整理

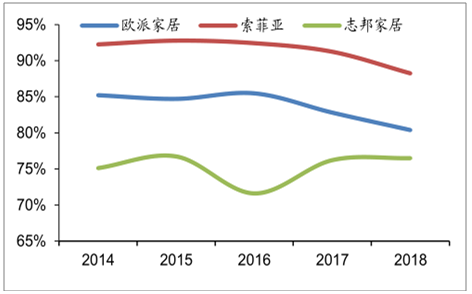

零售渠道销售收入占比

数据来源:公开资料整理

1、欧派家居

拥有较高的品牌知名度、强大的营销网络以及丰富的定制化生产经验,整装大家居渠道有望打开公司新的流量入口。预计欧派2019~2021年EPS分别为4.49、5.45、6.63元/股。在定制家居行业面临地产后周期、行业竞争加剧、流量碎片化等冲击的背景下,欧派通过拓展整装大家居新渠道引领行业潮流,凭借强品牌、强产品、强渠道保持稳健业绩,在2018年依然表现出较强的业绩韧性。为,应当给予欧派超出行业平均水平的估值溢价。参考同行业估值,并给予公司龙头溢价及新渠道溢价,给予欧派2019年合理估值27倍,对应合理价值121元/股,维持公司“买入”评级。

2、索菲亚

持续推动大家居战略,渠道下沉加密奠定收入增长基础,回购计划彰显公司信心;3-4月份接单已回暖;司米橱柜盈利改善,收入占比提升;营销渠道多元化,大宗业务渠道收入占比提升。预计公司2019-2021年实现营收86.43、102.10、120.43亿元,归母净利润为11.07、12.89、14.98亿元,参照wind一致预期可比定制家具公司估值,给予2019年20xPE合理估值,维持公司买入评级。

3、 尚品宅配

“第二代全屋定制”精准定位客户需求推动客单价提升,无锡生产基地保障未来产能投放,整装业务打开收入增长空间,加盟店比例不断提高改善费用率。预计2019-2021年归母净利润分别为5.98、7.4、8.8亿元,考虑到过去一年公司平均PE(TTM)为43倍,由于今年行业竞争持续加剧,给予2019年35xPE合理估值,对应合理价值105.35元/股,维持买入评级。

二、软体家具

下半年软体家居外销悲观预期落地,软体家具竞争格局影响或更大。近期软体家具行业受贸易格局变化直接冲击,进出口方均在协调后续的价格调整,5月外销订单普遍受到较大影响。此外,美国将对中国制造的床垫征收初步反倾销税,国内床垫上市公司大部分征收税率为74.65%,但其他床垫企业税率最高可达1731.75%,但随着人民币贬值叠加原材料成本下降,预计利润影响幅度总体有限,目前悲观预期已逐步落地。同时,去年3月以来主流软体企业开启产能转移,因此推测中期订单影响有限,外贸订单反而有望向龙头企业集中,推动龙头市占率提升。

上市家具企业2018年境外收入占比

数据来源:公开资料整理

软体家具企业应对措施

家具公司 | 应对措施 |

顾家家居 | 1、针对汇率波动风险,公司通过开展远期结售汇业务以确保将净风险敞口维持在可接受的水平。 2、针对国际贸易格局变化,公司积极筹建海外工厂,同时通过与客户风险共担的方式从而降低贸易变化对 公司的影响。 3、外贸业务:北美市场方面,在美国推动国家本土化、营销本土化、产品本土化国家战略,国际市场方面, 尝试在澳新推行国家战略策略,收入均取得较好的增幅。 |

喜临门 | 公司启动泰国生产基地项目,承接国际订单,拓展海外市场:为了减少潜在贸易壁垒带来的影响,公司在 已经完成的全国东南西北中六大生产基地布局的基础上,在行业内率先启动海外生产基地项目。通过对东 南亚国家的多轮考察,充分考虑到原材料供应、人力资源成本、物流运输成本、生产管理成本等诸多因素 后,慎重决定启动在泰国筹建生产基地的项目,满足北美及东南亚市场需求。 |

敏华控股 | 公司2019财年中报披露,于回顾期,美国政府与中国政府之间发生贸易变化,对自九月起出口到美国的产 品征收关税。预计将对美国出口业务的净利润率产生负面影响。为减轻关税的影响,本集团于六月在越南 收购一间工厂。预计未来几年出口美国的大部分生产将转移至越南。此外,过去数月人民币兑美元贬值亦 可部分缓解因关税导致净利润率降低的压力。 |

数据来源:公开资料整理

目前国内软体家具行业受地产等因素影响,内销收入增速放缓,外销业务一方面产能向东南亚,欧洲等国家迁移,国内富余产能转内销产能利用率下降后有降价冲动,加剧短期行业竞争,但未来有助于行业进一步集中。此外,观察海外龙头软体家具企业的发展路径,如LA-Z-BOY、泰普尔丝涟、舒达等,均实现了生产基地与销售渠道的全球布局,目前国内企业在地产红利、渠道红利接近尾声,且国内人工成本不断攀升的背景下,全球竞争格局这一契机推动企业进行变革,倒逼企业“走出去”,虽短期经营压力明显增加,长期来看,有助于企业进一步提升产品全球竞争力,打开全球收入版图,推动企业未来收入登上新台阶。

相关报告:智研咨询发布的《2019-2025年中国定制家具行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家具行业市场调查分析及投资发展潜力报告

《2025-2031年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2025-2031年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询