焦炭简介:煤-焦-钢产业链的中游

焦炭:煤-焦-钢产业链的中游,炭化室高度是衡量焦炉工艺的重要指标

焦炭是一种重要的固体燃料,由主焦煤、肥煤、气煤、贫瘦煤、低硫高硫煤、1/3焦煤等炼焦煤作为主要原料进行配比,在约1000℃的高温条件下经过干馏后获得,主要成分是固定炭,其次是灰分,所含挥发分和馏分均较少。

焦炭按用途分类,通常可分为冶金焦、气化焦和电石用焦。冶金焦是高炉焦、铸造焦、铁合金焦和有色金属冶炼用焦的统称,其用量约占所有焦炭的90%。而由于90%以上的冶金焦均用于高炉炼铁,所以也直接称高炉焦为冶金焦。冶金焦是炼铁的主要原料,主要起到高炉燃料、还原剂和支架的作用。

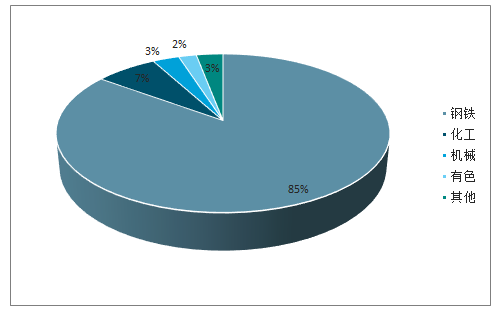

钢铁是焦炭最主要的下游分支

数据来源:公开资料整理

从工艺的角度来看,主焦炉的炭化室高度是衡量焦炉大小的重要指标。焦炉炭化室高度中4.3米、5.5米、6米和7米是最主流的几种炉型。4.3米焦炉在国内属于偏中低端产能,也是环保督查及淘汰产能中的重点关注对象。5.5米及以上的焦炉也即平常所说的大机焦,与4.3米焦炉相比在生产效率和环保方面都有显著优势,也是目前行业政策中鼓励新建以置换落后产能的炉型。

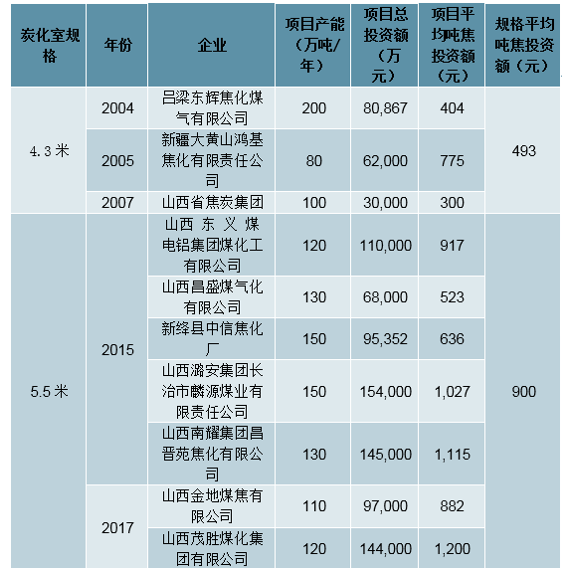

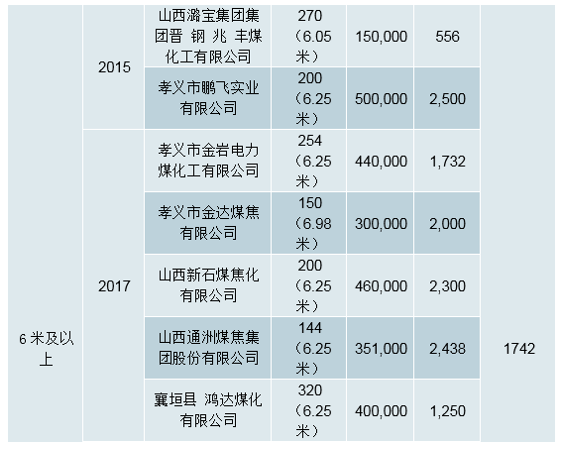

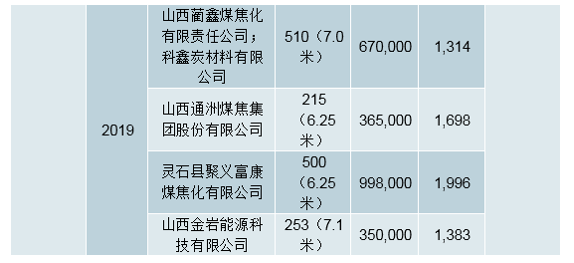

行业技术门槛和资金门槛均较低。焦化行业属于传统的煤化工领域,技术已经非常成熟,在不考虑化工配套和相关环保设备的情况下,炭化室规格4.3米的焦化项目平均吨焦投资额在493元左右;5.5米规格平均吨焦投资额900元左右,其中大多数项目吨焦投资额超过1000元;6米及以上规格项目吨焦投资额均价为1742元,其中仅有不到1/3的项目吨焦投资额超过2000元。相比吨钢投资额普遍超过4000元钢铁行业,焦化行业目前资金门槛比较低,这也决定了其行业内部比较混乱,存在大量产能规模较小的企业,竞争较为激烈。

焦炭行业不同炭化室规格建设项目投资额情况

数据来源:公开资料整理

行业现状:集中度较低的完全竞争市场,在黑色产业中的议价能力较弱

区域分布:产能集中于华北,山西省产能最高

2018年全国焦炭产量4.38亿吨,产量分布较为分散。从区域上来看,我国焦炭主要产量来自于华北(40%)、华东(19%)和西北(16%)三大区域。具体到省份来看,全国第一大产焦省份山西省占全国产量21.12%,其次是河北(10.83%)、山东(9.35%)、陕西(9.19%)、内蒙古(7.7%),基本都是煤炭或钢铁的主要产区。

2018年焦炭各区域产量情况

数据来源:公开资料整理

2018年焦炭各省份产量情况

数据来源:公开资料整理

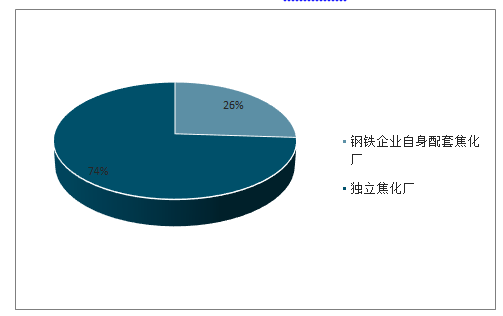

我国焦化厂结构:独立焦化厂为主,钢企配套焦化厂为辅具体到焦化厂的性质,可以分为钢企自身配套焦化厂和独立焦化厂两类。

钢企自身配套的焦化厂产量占比26%。2017年我国钢铁联合企业焦化厂焦炭产量为11265万吨,占全国产量比例为26.11%。配套焦化厂产焦的目的是直接为炼铁提供焦炭。生产过程中产生的副产品通常不进行深加工,如焦炉煤气、煤焦油等用于发电和燃料居多。但由于大型钢铁企业往往布局在大城市,受到环保等因素的约束明显,故自身配套焦化厂的焦炭通常难以自给自足,需要从独立焦化厂购买焦炭。

独立焦化厂产量占比74%。2017年我国独立焦化企业的焦炭产量为31877万吨,占比73.89%。独立焦化企业除了销售给钢铁企业外,通常还会充分利用生产过程中的副产品,比如用焦炉煤气生产甲醇、对煤焦油进行深加工等。相较于直接生产焦炭,副产品的深加工存在一定的规模效应。

全国焦化厂中独立焦化厂占比约3/4,钢企配套焦化厂占比约1/4

数据来源:公开资料整理

焦煤新增产能有限,供给相对刚性

由于炼焦煤属我国稀缺资源,因此自2016年我国煤炭资源整合、淘汰落后产能等政策实施以来,无论炼焦原煤还是炼焦精煤,产量波动幅度明显收窄,供给总体平稳。短期而言,由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,我们认为往后环保、安全的高压检查有望维持常态化,外加上半年焦煤进口量大幅上涨,后续若对进口煤采取管控措施,或对焦煤进口影响较大,这都限制了焦煤有效供给的释放;中长期而言,我们在对目前所有新建矿井进行梳理过程中发现,在约200多个新建煤矿中,仅有约8座煤矿,合计产能2640万吨/年属于炼焦煤矿井,其体量相对于每年约11亿吨的炼焦煤产量而言明显偏低,炼焦煤未来增量极其有限。

炼焦烟煤产量(万吨)

数据来源:公开资料整理

炼焦精煤产量(万吨)

数据来源:公开资料整理

炼焦煤新建矿井概况(万吨/年)

数据来源:公开资料整理

趋势预测:落后产能淘汰有望加速,供给侧改革政策带来弹性

需求端:高炉焦比处于下行趋势,需求长期下降拐点确立

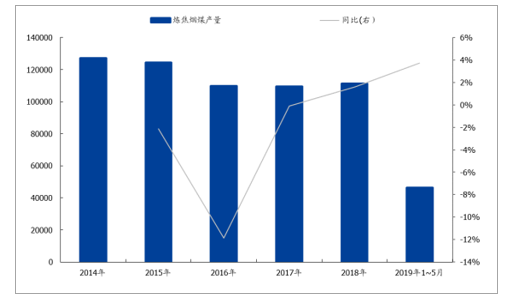

高炉焦比处于长期下行趋势。焦比是炼铁效率的衡量指标,代表冶炼一吨生铁所需的焦炭量。随着炼铁工艺逐步提升喷吹煤用量,高炉的焦比处于持续下降趋势,2018年全国的高炉焦比为0.56,相比于2004年已经下降了0.15。由于焦比处于下降趋势,虽然生铁产量在2018年创造了7.77亿吨的新高,但焦炭产量在2014年已经见顶,2018年的产量为4.38亿吨,相比于2014年的高点减少了9%。

高炉焦比处于长期下行趋势

数据来源:公开资料整理

焦炭需求长期下降拐点确立,2020年附近新投产能将压制焦化利润。随着电炉钢产量占比提升和粗钢产量预期在2020年附近见顶,生铁产量将进入长周期的下降通道,再叠加高炉焦比的不断下行,预计焦炭将会是未来需求下降速率较快的黑色系品种。在这样的趋势下,结合我国当前较低的焦化产能利用率,焦炭的产能指标仍然存在过剩。由于焦化行业已在盈亏平衡线附近挣扎多年,产生了大量无法复产的闲置和僵尸产能,导致近两年焦炭仍出现阶段性的供应紧张。规模较大的焦化企业基本都有新建产能计划,产能指标多来源于购买已淘汰或即将淘汰的产能,在没有政策进一步收缩产能的基础上,2020年前后山西省将有一批新建产能投产,将明显压制焦炭的利润中枢。根据5月份环保督查组的反馈,山西省当前在建焦化项目8个,涉及新增产能1070万吨;拟建项目10个,涉及产能1336万吨。

供应端:焦化行业供给侧改革已开启,以钢定焦为纲领,减量置换作抓手

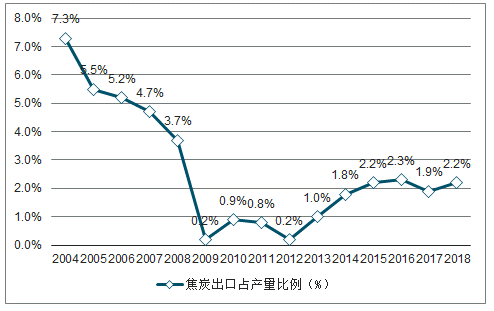

焦化行业目前仍存在大量闲置产能。以山西省为例,山西省2018年产焦炭9256万吨,对应产能利用率63.89%,处于较低水平,仍然存在大量闲置和僵尸产能。焦化行业存在明显产能过剩的压力,未来预计将经历一轮产能出清。且从出口来看,我国焦炭出口量在1000万吨的量级,占产量的2%左右,预计未来也较难通过出口来完全化解过剩的焦化产能。焦化行业在未来仍需经历一轮供给侧改革的产能出清,否则焦化行业将被重新打回盈亏平衡线附近。

焦炭出口占产量比例较低,无法成为化解过剩产能的中坚力量

数据来源:公开资料整理

山西:预计通过减量置换方式淘汰一批4.3米焦炉,但一刀切可能性不大

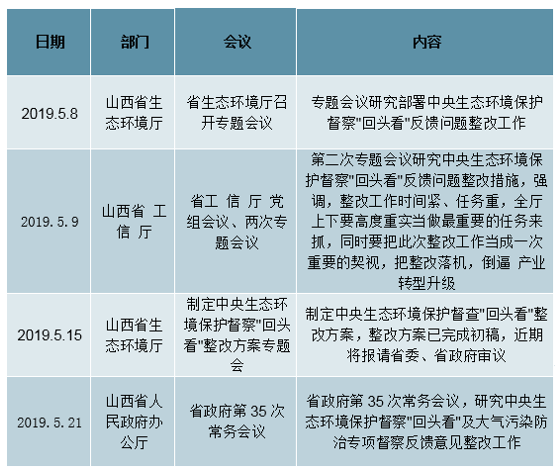

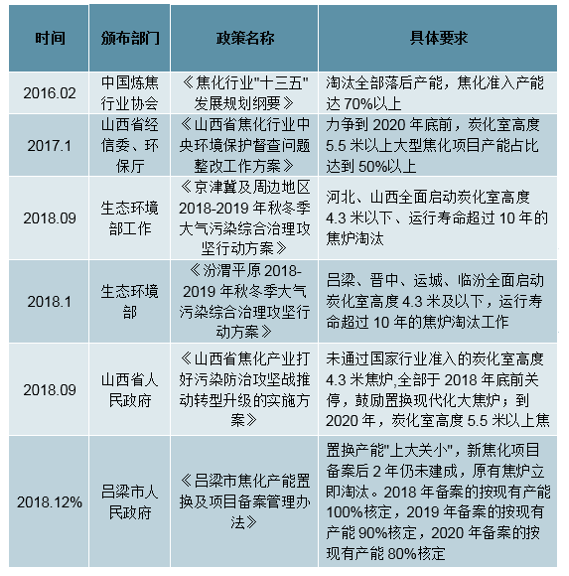

2019年5月,自中央第二环保督察组向山西省反馈回头看的问题以来,山西省的环保问题被多次提及。紧接着山西省各部门密集召开会议讨论整改方案,市场对于后续限产预期较强。

山西省的环保问题被多次提及,各部门已采取相应行动

数据来源:公开资料整理

山西焦炭的“两高”:独立焦化厂占比高,4.3米焦炉占比较高。山西省内6大城市产能占比超9成,存在大量闲置产能。全国第一大产焦省份为山西省,根据山西省发改委和经信委在2017年末印发的《山西省焦化产业布局意见》,山西省已建成的焦化产能为14487万吨,其中独立焦化产能12907万吨,钢焦配套产能1580万吨。从设备水平来看,4.3米焦炉产能9516万吨,产能占比66%,5.5米以上焦炉产能3717万吨,占比26%。山西省内焦炭产能较大的城市是吕梁、临汾、长治、运城、太原和晋中,6个城市焦炭产能占全省95.6%。

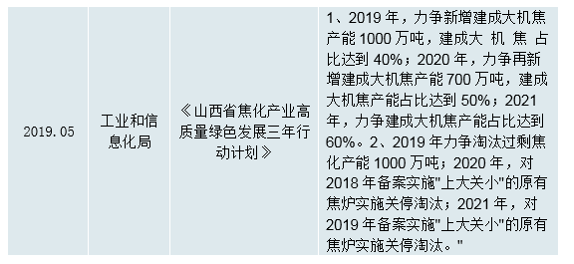

根据现行政策,山西焦化行业未来的产能出清将主要通过4.3米焦炉的减量置换来实现。根据2018年9月30日的《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》,省内将严格实施产能减量置换,鼓励淘汰4.3米焦炉,2018-2020年分别按现有产能的100%、90%、80%置换,2020年后完成淘汰的,按现有产能的50%置换。整体目标是2020年山西省目标为5.5米以上的焦炉产能占比力争达到50%。

山西省有关淘汰4.3米及以下焦炉的相关政策

数据来源:公开资料整理

预计至2020年山西省总产能将减少768万吨,其中4.3米焦炉减少2468万吨,5.5米以上焦炉增加1700万吨。山西省经信委在《关于印发山西省焦化产业高质量绿色发展三年行动计划的通知》中提出,2019年力争淘汰落后产能1000万吨,力争新增建成大机焦产能1000万吨,建成大机焦占比达到40%;2020年,力争再新增建成大机焦产能700万吨,建成大机焦产能占比达到50%。

按此计算,若2019年山西省4.3米及以下焦炉产能淘汰1000万吨,5.5米以上焦炉产能将新增1000万吨达到5312万吨,大机焦占比将为42%,。至2020年,5.5米以上焦炉产能将在5312万吨的基础上再增加700万吨至6012万吨。假设这一产能正好达到占所有焦炭产能比例50%的目标,在热回收焦炉产能不变的基础上,届时山西省焦炭总产能为12024万吨,相较现在减少778万吨,对应的4.3米焦炉产能为5079万吨,相较19年淘汰1468万吨,相较现在总产能累计减少768万吨。

山西省淘汰4.3米以下焦炉产能结构的测算

数据来源:公开资料整理

未来1-2年焦化有效产能可能继续增加。值得注意的是,我们计算的778万吨是通过置换而减少的理论产能,这并不代表山西省的有效产能将减少。因为有些新建产能是通过购买僵尸产能指标来实现的,实际根据目前在建和拟建产能的趋势,山西省在未来1-2年的有效产能可能还会进一步增加。如果不执行更严格的产能调控政策,预计产能过剩将明显压制焦化行业的利润。

京津冀及周边省份:以钢定焦顺利实施可行性较大

以钢定焦相关政策

数据来源:公开资料整理

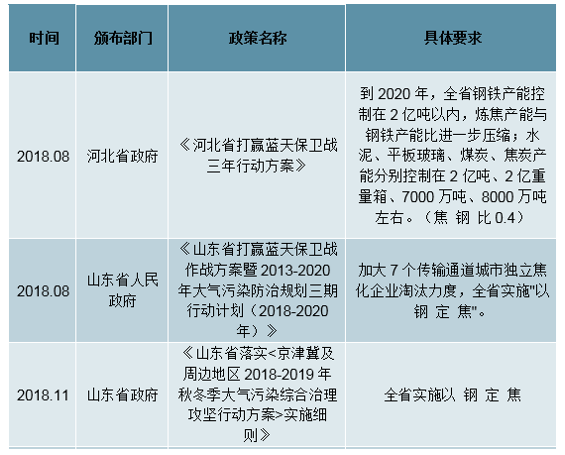

从政策的区域划定来看,河北、山东、河南将是集中执行政策的主要省份,而在山西执行起来难度相对较大。山西省的太原、阳泉、长治、晋城4个城市的合计焦化产能占全省比例约30%,合3730万吨,对山西省而言意义重大,并且山西省独立焦化厂占比较高,而省内没有特大型钢铁企业能够消化足够的焦炭,一直以来外销都是山西省焦炭行业的重要渠道,故山西省顺利实施以钢定焦面临的难度较大。对于河北和山东而言,则已经在省的层面发布了相应的政策以推进以钢定焦的实施。

河北省和山东省关于实施以钢定焦的相关政策

数据来源:公开资料整理

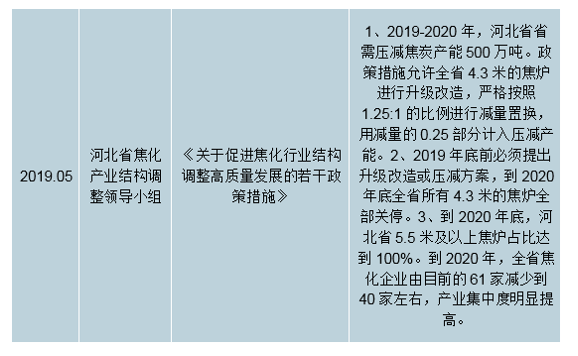

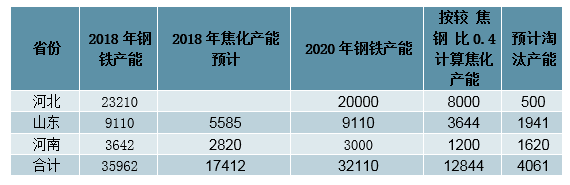

若严格执行以钢定焦,保守预计京津冀及周边省份将在2年内压减4061万吨产能。按照《河北省打赢蓝天保卫战三年行动方案》的规划,河北省2020年钢铁产 能将压减到2亿吨以下,2019-2020年,河北省需压减焦炭产能500万吨。根据《河南省钢铁行业转型发展工作方案(2018—2020年)》,河南省2020年钢铁产能将压减到3000万吨以下。山东未披露2020年钢铁产能具体数值,按现产能规模进行保守测算。预计山东、河南分别淘汰焦化产能1941、1620万吨,预计三省合计淘汰产能4061万吨。

对2020年河北、山东、河南焦化行业产能结构的测算

数据来源:公开资料整理

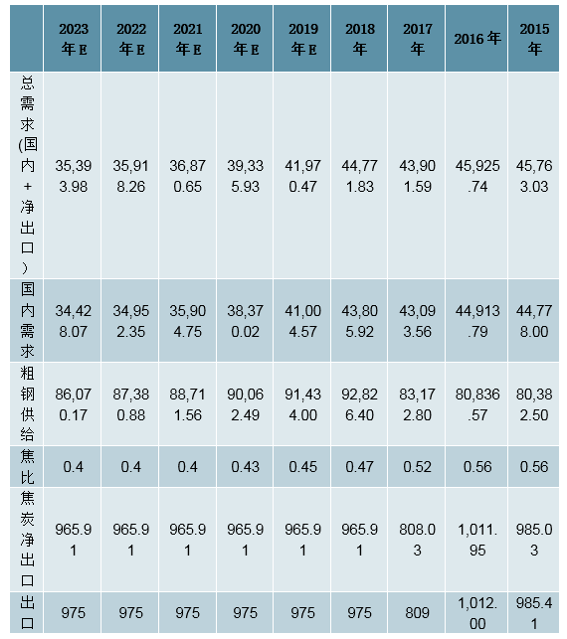

供需平衡表推演:需求层面偏弱,产能去化加速

钢产量与焦比连年下降,需求疲软。从需求端来看,钢铁行业去产能工作逐渐完成,使粗钢产量进入缓慢下行阶段;此外,随着高炉喷吹煤技术的不断进步和完善,高炉焦比始终处于下降趋势,2018年焦比仅为0.47,预计未来三年将下降并维持最低点0.40,加之焦炭出口量近年维持低位2%水平震荡状态,因此我们预计国内焦炭需求端持续疲软。去产能加速启动,供给受限。目前焦炭行业闲置和僵尸产能过多,存在明显的产能过剩压力。以山西省为例,考虑到2020年以后将大幅削减淘汰4.3米焦炉的置换比例,近几年预计为焦炭产能的加速启动阶段,随后进入去产能后期的缓慢去化阶段。

供需平衡表推演

数据来源:公开资料整理

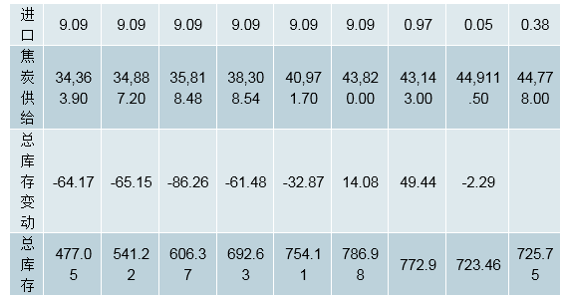

按照我们的模型进行测算,2019、2020、2021年焦炭总库存将进入加速去化期,折射出焦炭行业在政策推动的供需偏紧平衡的格局下,焦化企业在产业中的利润占比有望进入上行通道,为焦炭行业上市公司带来一定机会。

相关报告:智研咨询发布的《2019-2025年中国焦炭行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国焦炭行业投资战略分析及发展前景研究报告

《2025-2031年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2024年中国铸造产业运行态势分析,2025-2031年中国焦炭产业发展趋势分析,2025-2031年中国焦炭产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询