一、主产区产量分化,山西异军突起

矿难影响日趋弱化,供给增速有所加快。受年初陕西榆林、内蒙银漫等矿难频发影响,上半年各主产地尤其陕西地区煤矿安监力度骤然加剧,导致煤矿生产受限,产量释放速度整体放缓。但随着时间推移,各矿陆续整改完毕后恢复正常生产,矿难影响逐步消退,外加先进产能的不断投产,原煤生产速度加快。

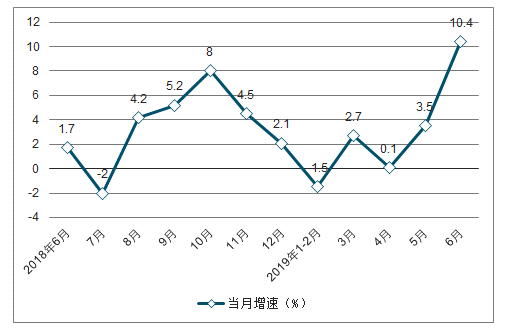

2019年6月份,原煤产量3.3亿吨,同比增长10.4%,增速比上月加快6.9个百分点;日均产量1111万吨,比上月增加103万吨。上半年,原煤产量17.6亿吨,同比增长2.6%,比一季度加快2.2个百分点。

规模以上工业原煤产量增速月度走势图

数据来源:公开资料整理

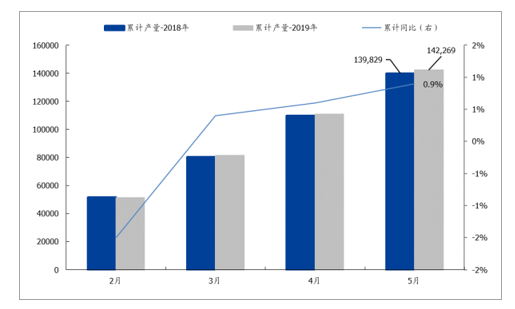

2019年5月1~5月,全国累计生产原煤14.2亿吨,同比增长0.9%,增速较去年同比收窄3.1个百分点。

2019年1~5月累计原煤产量同比增长0.9%(万吨)

数据来源:公开资料整理

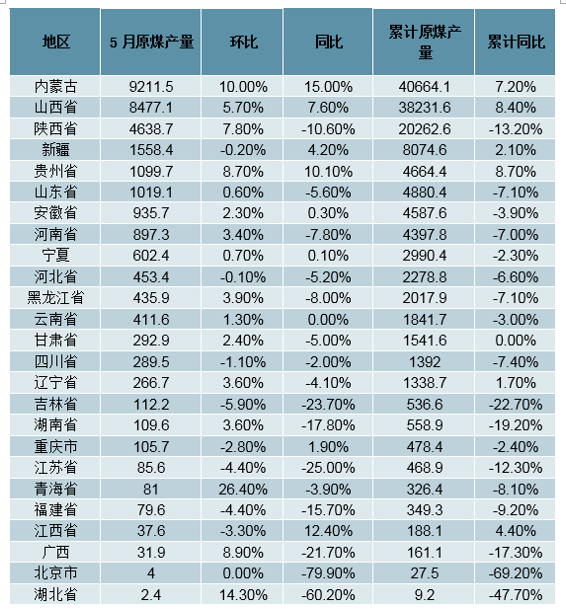

山西产量同比大增,异于往常。2019年1~5月累计原煤产量超过5000万吨以上的省份有4个(晋陕蒙新),合计生产原煤10.7亿吨,占全国产量的75.4%。由于各地安监形势略有差异,上述省份中原煤产量增减互现。作为矿难事发地的陕西地区原煤产量增速同比大幅转负,而山西一改常态,产量释放速度较前几年明显加快,为保证全国煤炭的稳定供应功不可没。

各省市原煤产量(万吨)

数据来源:公开资料整理

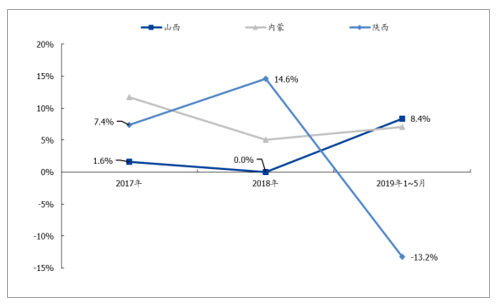

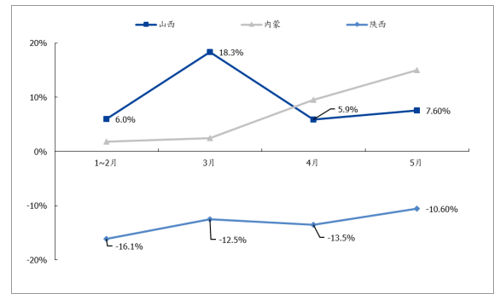

2019年1~5月“晋陕蒙”累计产量增速

数据来源:公开资料整理

2019年1~5月“晋陕蒙”各月产量增速

数据来源:公开资料整理

二、未来两年产能大幅扩张尚未到来

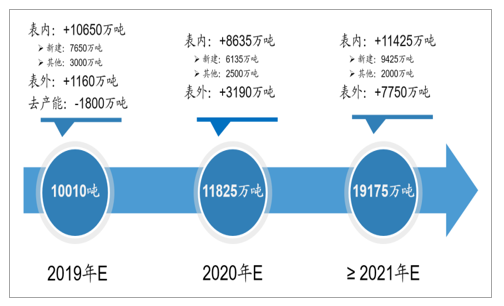

2019-2020年产量释放相对平稳,拐点或现2021年。目前,市场上关于未来煤炭产能投放的进度众说纷纭,多数认为我国煤炭产量已步入加速释放阶段,实际情况到底如此?为理清未来煤炭供给端产能的投放速度,我们在对目前所有在建矿井的建设情况逐一进行核实、分析后,认为2019-2020年产量释放力度相对有限,产量的大规模释放或集中在2021年前后(详细分析参考我们早前发布的《关于煤炭供给格局的“3问3答”》)。

我国煤炭产量释放进度

数据来源:公开资料整理

1、表内(能源局口径内):在建产能虽多但边际贡献有限

1)资源整合、改扩建和技术改造类矿井虽体量巨大,但产量释放力度有限

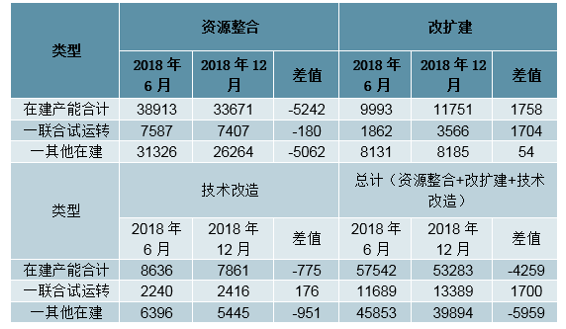

对比18年6月和12月能源局公布的在建矿井(不含新建)产能数据可发现,在这半年期间,在建矿井产能减少5959万吨,降幅13%。为弄清该部分产能去向,我们对产能变化比较大的山西、陕西、云南等地这半年间数据进行对比分析,发现其中去产能占到半数以上,能实际贡献增量的产能占比约40%(在建产能进入联合试运转)。结合此前对上半年在建产能变化和产能利用率的判断,我们认为在建矿井(不含新建)部分2018年共释放产量约3500~4000万吨,且受资源禀赋的制约,后续产能释放进度或有所放缓,乐观预计2019~2020年分别释放产量3000万吨、2500万吨。

在建矿井(不含新建)产能变化情况(万吨/年)

数据来源:公开资料整理

2)新建产能以大型矿井为主,具备产量释放能力

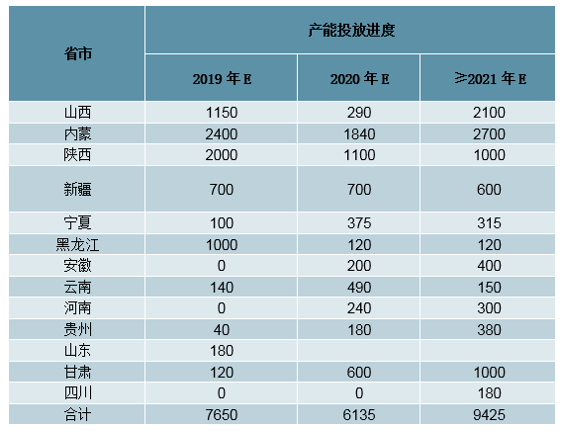

为了解新建矿井(包含联合试运转)未来产能投放进度,我们对其中产能规模≥90万吨/年的矿井建设进度、生产情况逐一核实,发现其中近一半的产能早已投产,仅因手续不全等问题一直处于在建状况,未来对供给端无边际影响。在尚未投产的约2.3亿吨产能中,我们预计2019年释放产量约7650万吨,2020年释放产量约6135万吨。

表内新建矿井产能投放进度(万吨/年)

数据来源:公开资料整理

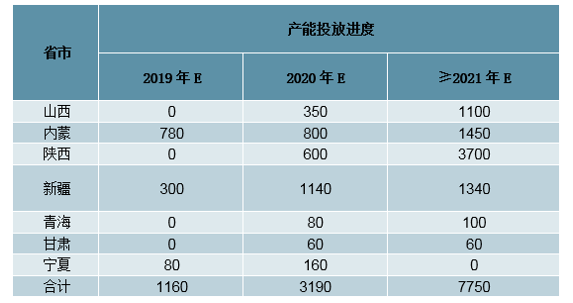

2、表外(能源局口径外):产量大规模释放需至2021年

2019-2020年产量释放速度相对有限。自2016年底重启核准煤矿项目以来,我们对国家发改委、能源局核准的煤矿进行统计,截至2019年6月底,相关部门共核准煤矿72座,产能合计3.85亿吨/年。经与能源局公布的2018年12月底煤矿产能数据进行对比分析,发现其中大部分煤矿已并入能源局口径,仅剩大海则、郭家滩、巴拉素等31座矿井,合计产能1.53亿吨/年暂未纳入能源局口径。我们对尚未回归表内的31座矿井建设进度、生产情况逐一核实,由于上述煤矿多数于2018年下半年年后批复,故2019-2020年产能释放速度相对有限,预计2019年贡献增量约1160万吨,2020年贡献增量约3190万吨,大规模释放需至2021年后。

表外新建矿井产能投放进度(万吨/年)

数据来源:公开资料整理

3、去产能:19年收官之年

随着供给侧改革的深入推进,去产能工作取得显著成效,提前两年完成“十三五”去产能目标任务。近日,国家发改委、工信部和能源局联合发布了《2019年煤炭化解过剩产能工作要点》(以下简称《要点》),《要点》中明确提出19年去产能的具体标准。通过系统性分析我国目前的产能结构并结合《要点》的要求,我们预计2019年去产能过程中涉及在产产能约3600万吨/年,由于其中部分矿井目前已处于停产或减产状况,以50%的产能利用率计算,将导致产量减少约1800万吨,而2020年~2021年按目前去产能政策推算对其产量无实质性影响。

1)保守预计19年受去产能影响将减少产量约1800万吨

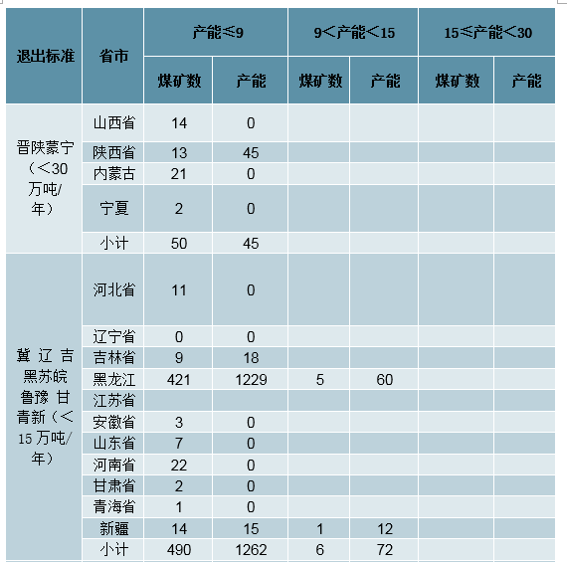

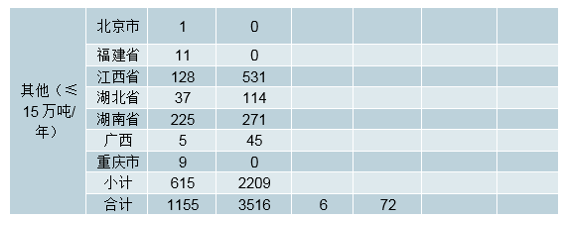

发改委于19年5月发布《2019年煤炭化解过剩产能工作要点》(以下简称《要点》),《要点》中明确提出2019年基本退出以下煤矿:晋陕蒙宁等4个地区30万吨/年以下煤矿;冀辽吉黑苏皖鲁豫甘青新等11个地区15万吨/以下煤矿;其他地区9万吨/年及以下的煤矿;长期停产停建的30万吨/年以下“僵尸企业”煤矿;30万吨/年以下冲击地压、煤与瓦斯突出等灾害严重煤矿。我们对符合前三条标准的煤矿产能进行梳理,约3600万吨/年的在产产能将于2019年底前退出,考虑到部分煤矿早已处于减产或停产状态,产能利用率仅约50%,因此,我们预计2019年去产能部分将减少产量约1800万吨。

2019年符合退出标准煤矿产能(万吨/年)

数据来源:公开资料整理

2)2020年~2021年去产能压力明显减轻

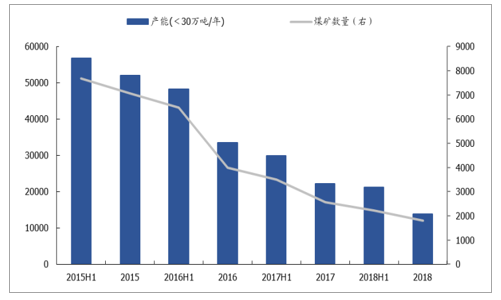

30万吨/年以下的落后产能是未来去产能的主攻方面。去产能政策实施以来,我国一直坚持把提高供给体系质量作为主攻方向,通过“去小上大”不断优化资源配置,扩大优质增量供给。2015年至今,我国煤炭供给体系中<30万吨/年的在产矿井产能规模不断压缩,由5.7亿吨减少至1.4亿吨,降幅高达76%。

产能<30万吨/年的落后产能不断去化(万吨/年)

数据来源:公开资料整理

在4月底发改委印发的《关于加强煤矿冲击地压源头治理的通知》中提出未来通过严格执法关闭一批、实施产能置换退出一批、改造升级提升一批,进一步压减30万吨/年以下煤矿数量,力争到2021年底,全国30万吨/年以下煤矿数量减少至800处以内。

2018年12月底我国煤矿(<30万吨/年)产能结构(万吨/年)

![]()

数据来源:公开资料整理

截至2018年12月底,我国煤矿中产能<30万吨/年(在产+在建)的数量合计2033处,涉及产能1.7亿吨。若考虑到2019年产能≤9万吨/年的煤矿基本退出,则意味着2020年~2021年仅需退出不到50处煤矿,且我们预计以在建产能退出为主,对在产产能影响较小。

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年山西煤炭行业市场运行态势及投资前景研判报告

《2024-2030年山西煤炭行业市场运行态势及投资前景研判报告》共二章,包含中国煤炭行业发展状况及趋势分析,山西煤炭行业发展状况及展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。