(一)步入存量房时代:一线城市引领房地产市场结构改革

在过去数年中,我国的二手房存量市场保持着高速增长的态势,截至2018年末,我国累计二手房交易金额已经超过30万亿元,过去5年中国二手房交易体量达1557万套,实现跨越式增长,以一线城市的二手房市场发展最为迅速。过去20年,北京的二手房交易GMV达到5.1万亿元,交易总套数210万套,交易量增长7.5倍,GMV则增长120倍;上海二手房交易GMV达到6.6万亿元,交易总套数365万套,交易量增长15倍,GMV增长250倍,我国核心城市的二手房交易量正逐渐超过新房,我国的房地产市场正步入以二手房交易、租赁为主的存量市场时代。

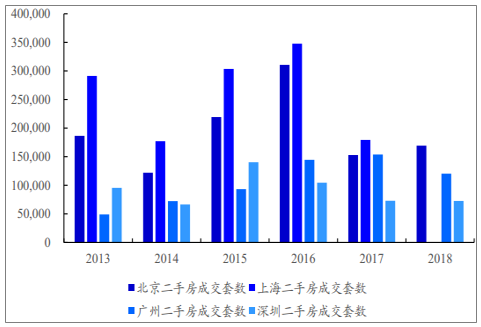

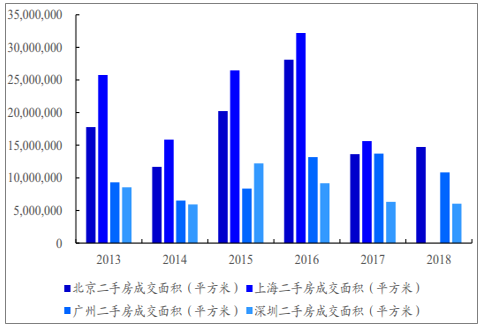

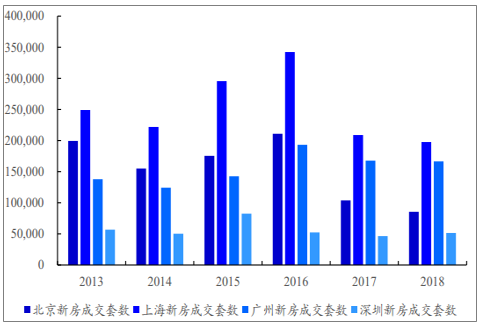

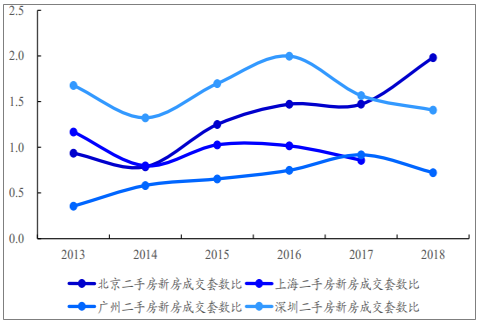

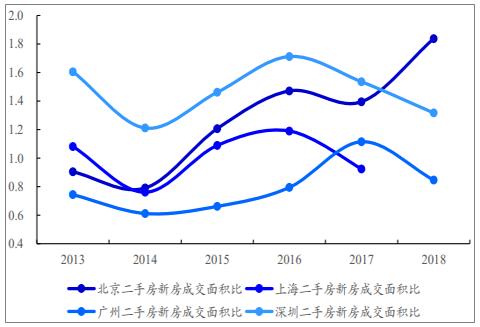

从一线城市二手房与新房成交面积、套数的角度分析,可以看出,北京的二手房交易套数与面积自2015年以来逐渐超过新房的成交套数与面积,2018年成交套数比达到1.98,面积比达到1.84,且维持增长趋势;上海房市二手房与新房交易基本持平,比值在1上下波动;广州的二手房交易套数近年来略低于新房交易套数,但是交易面积之比2017年首次超过1,二手房交易的规模逐渐增加;深圳基本已经进入以二手房交易为主的存量房时代,交易套数比与面积比长期维持在1.3以上,2016年之后比值有所回落,但是二手房成交量仍高于新房成交量。

一线城市二手房成交套数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国二手房行业市场运行态势及投资方向研究报告》

一线城市二手房成交面积

数据来源:公开资料整理

一线城市新房成交套数

数据来源:公开资料整理

一线城市二手房新房成交套数比

数据来源:公开资料整理

一线城市二手房新房成交面积比

数据来源:公开资料整理

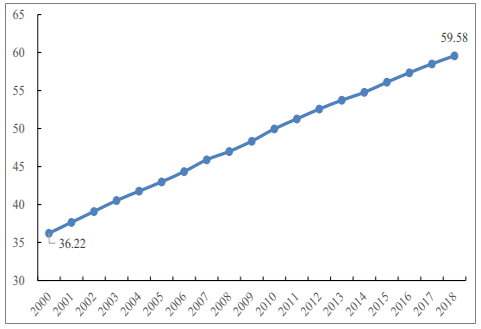

从我国城镇化进程的角度来看,目前我国的城镇化比例达到59.58%,保持着每年1%左右的稳定增长,一般而言,一个国家的城镇化比率超过70%则可认为其基本完成城镇化进程,城镇化速度将大幅放缓,预计我国在2025年至2030年的城镇化水平将超过70%,这也预示着新房市场的增长将有所下降,而以二手房交易为代表的存量房市场将进一步兴起。与美国、日本相比,我国的存量房市场(包括二手房交易与租赁市场)的占比较少,尚且不超过50%,而美国的二手房市场份额占比已经达到了65%,新房市场份额占比仅为8%,日本的存量房市场份额占比也超过50%。随着我国房地产市场的不断成熟,新房市场的份额占比将必然下降,而存量房市场的占比则会有所提升。

中国城镇化率

数据来源:公开资料整理

中美日房地产市场结构

数据来源:公开资料整理

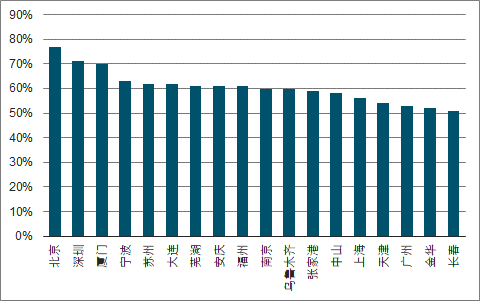

我国2018年上半年有18个主要城市的二手房交易规模超过新房交易规模,其中北京、深圳、厦门二手房交易规模占比超过70%,宁波、苏州、大连等各省份主要城市的二手房交易规模占比也在60%以上。

18城二手房市场超过新房市场

数据来源:公开资料整理

(二)二手房交易经纪市场规模测算:千亿级市场,增长空间十足

中国二手房经纪市场的增长潜力依然巨大,一方面中国存量房的价值正在逐渐累积,随着行业互联网化的深入和消费者对互联网认可度的提高,房地产经纪公司的渗透率也将进一步提高,另一方面,我国的存量房流通率与国际发达国家水平相比存在差距,中国流通率仅为2%,而美国等发达国家流通率则达到4%之高,我国增长空间广阔,预计未来房地产经纪行业的市场规模将超过2000亿元。

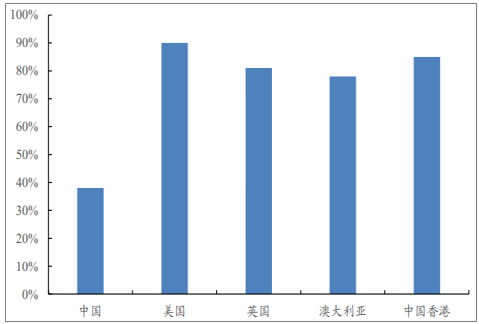

与此同时,中国的二手房交易规模占比不到40%,而美国的二手房交易规模占比则达到90%,英国达到81%,澳大利亚78%,中国香港85%,我国二手房市场的交易规模具有进一步发展的空间。

世界各国和中国各地区二手房流通率

数据来源:公开资料整理

各地区二手房交易规模占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国二手房交易行业市场行情动态及投资前景分析报告

《2022-2028年中国二手房交易行业市场行情动态及投资前景分析报告》共十二章,包含2021年中国二手房交易市场相关行业发展分析——二手房行业,2022-2028年中国二手房交易市场发展前景分析,2022-2028年中国二手房交易市场投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国皮肤学级护肤品行业市场政策、产业链图谱、发展现状及发展趋势分析:18-35岁的年轻女性为核心消费人群[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国工业铝型材行业政策汇总、产业链图谱、生产现状、竞争格局及发展趋势分析:光伏型材占工业铝型材总产量的33.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国无人驾驶物流车行业全景速览:在政策与技术的共同驱动下,无人物流车的发展势不可挡,行业有望迎来爆发式增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国聚氨酯密封胶行业市场现状及发展趋势分析:在多个领域渗透率的持续提升,应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国锂电池注液机行业分类概述、市场现状、代表性企业分析及未来前景展望:市场规模扩大与技术革新双轮驱动,助力产业高质量发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)