一、白电

据调查数据显示,2019年2月起观察到空调零售均价格整体在单月罕见地出现了较大幅度的同比下降,其中美的在2月份线下均价的下降幅度达到20.0%。市场开始对空调行业是否会出现系统性价格战影响企业利润而有所担忧。但美的本次的提前促销主要来自于原材料价格下降与自身效率提升驱动的自发行为,行业双寡头竞争格局依然稳固。

2019年1-5月主要空调品牌单月均价同比变动(%)

- | 2019.1 | 2019.2 | 2019.3 | 2019.4 | 2019.5 | |

线下 | 美的 | 1.1% | -20% | -6.3% | -7.7% | -1.9% |

格力 | 6.40% | -8.50% | 4.40% | 6.50% | 8.30% | |

海尔 | 2.40% | -13.30% | -3.80% | -3.70% | 4.30% | |

奥克斯 | -2.60% | -13.40% | 2.40% | 1.40% | 0.30% | |

线上 | 美的 | 9.20% | 1.90% | -8.40% | -8.50% | 9.20% |

格力 | 2.00% | 10.30% | 7.80% | 6.20% | 2.00% | |

海尔 | 7.40% | 7.10% | 10.90% | 0.60% | 7.40% | |

奥克斯 | -3.00% | 7.70% | -3.20% | 0.20% | -3.00% | |

数据来源:公开资料整理

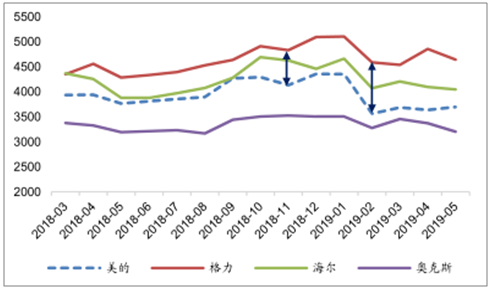

累计均价降幅并不高:累计1-5月份来看,美的线上、线下均价仅同比下行-3.5%、-5.5%,同时按单月看降价幅度持续大幅收窄;格力未应战:虽然不能排除格力在随后的旺季推出特价机型进行引流或以此抢占市场的可能性,但就目前整体来看,格力仅在2月份出现了单月线下均价同比-8.5%,而在接下来的几个月无论线上还是线下均价反而逆势上行。美的集团2019年的空调零售价格调整尚不能构成导致企业利润恶化的价格战,但美的反常地提前做出幅度较大促销活动的驱动因素仍值得深思。

2018-2019.5分品牌空调线下均价(元)

数据来源:公开资料整理

2018-2019.5分品牌空调线上均价(元)

数据来源:公开资料整理

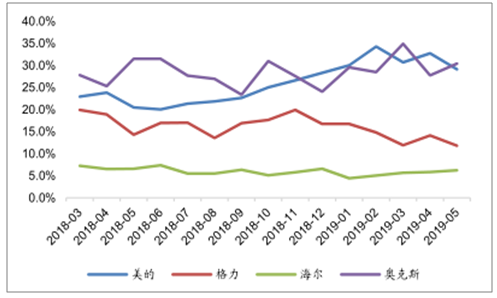

2018-2019.3分品牌空调线上市占率(%)

数据来源:公开资料整理

原材料价格:截止至6月下旬,空调主要原材料价格均价同比下行幅度在5%-17%之间,测算下来整体制造成本下降幅度有望接近5.7%,考虑到4月1日以来增值税从16%降为13%,具备降价不降利的条件;T+3模式下生产分销效率提升带来的超额利润:在近三年的时间里将T+3模式从洗衣机事业部移植到空调业务,内部周转效率大幅提升;积极拥抱新渠道,降低渠道冗余后获取的超额利润:近几年美的充分拥抱电商等新兴渠道,今年开始又通过电商乡镇的线下网点尝试网批直供,抓住次级市场普及率提升的机遇同时减少了渠道层级,剔除冗余推动利润回流。

二、厨电

地产波动对厨电需求具备较大的影响力,进而与相关公司的收入增速有着较强的相关性。考虑到此前商品房住宅的销售高峰有望在2019H2交付,短期需求行业或具备较大的弹性。

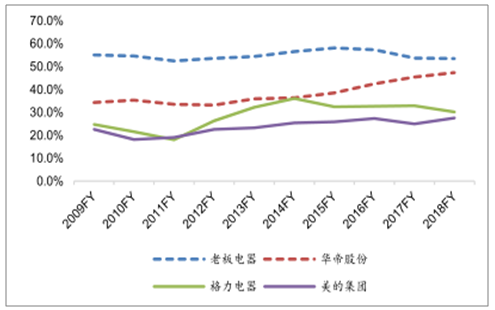

厨电、白电企业毛利率对比(%)

数据来源:公开资料整理

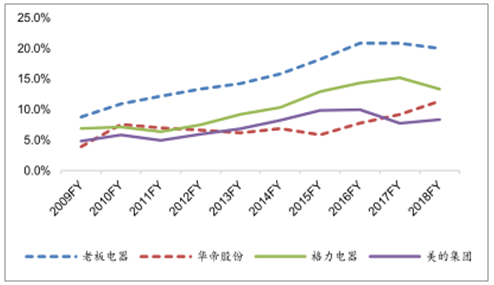

厨电、白电企业净利率对比(%)

数据来源:公开资料整理

由于大厨电从工厂到渠道端都具备着超出家电行业平均水平的盈利能力,同时产品端的差异只能体现在产品工艺、性能平衡、外观设计等细节,在单纯的功能性上差异较小,因此市场对于虎视眈眈的新进入者是否会搅乱厨房大电的竞争格局有一定担忧。尤其2016FY之后苏宁自主厨电品牌法迪欧以低价姿态打开市场,市占率随着苏宁零售云的下沉快速上升后这样的担忧更是有所加重。

新晋厨电品牌

数据来源:公开资料整理

从研究耐用消费品的角度来看,制造企业的护城河更多来自于品牌的定位与消费者认可度之间的匹配。尽管厨电产品在差异化这条路上可以改善的空间较小,但由于其较强的安装属性、较高的替换成本综合决定了消费者在购买产品时会更加地谨慎,从而放大品牌力在厨电领域的作用。

厨电市场集中度与地产销售面积增速

数据来源:公开资料整理

2018年中至今,法迪欧从3.6%市占率快速上升至7.7%的过程中,但CR3仍在弱市之下维持在稳定的水平。

短期内:厨电公司有望受益于商品房集中交付带来的行业周期性的好转;长期看:未来消费逐渐分层的确定性较强,高端双寡头竞争格局相对稳定。精装房占比的持续提升将部分厨电需求由2C转向2B,龙头在品牌定位、服务等软性实力方面更具优势,有望继续增加市场份额;电商线下门店持续向次级市场渗透,是否能拥抱新型渠道共同发展或是厨电公司能否更进一步的重要决定因素。

三、海外空间

对比日本和国内其他品类来看,空调:我国保有量还有1倍以上提升空间;冰洗:我国保有量还有20%左右提升空间,干衣机、洗干一体机将是趋势;小家电:还有很大提升空间,如吸尘器(包括扫地机器人)、电动马桶、面包机、按摩椅等;油烟机:与冰洗属性接近,还有较大的提升空间。

日本主要家电保有量

数据来源:公开资料整理

主要家电保有量对比(台/百户)

- | 我国城镇居民 | 我国农村居民 | 日本居民 |

电视 | 122.8 | 120 | 209 |

洗衣机 | 95.7 | 86.3 | 106 |

冰箱 | 98 | 91.7 | 122 |

空调 | 128.6 | 52.6 | 280 |

油烟机 | 71.5 | 18.4 | |

小家电 | <10台/户 | >20台/户 | |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家电行业市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询