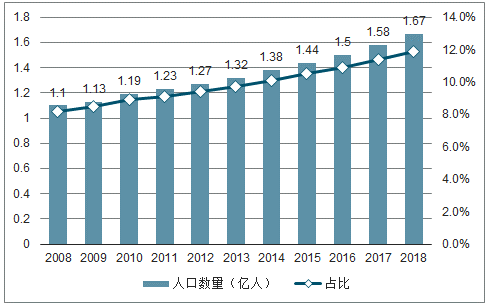

目前我国65周岁以上的老年人口规模增加,从2008年1.1亿人增长至2018年的1.67亿人。6周岁以上的老年人口占比随之水涨船高,2008年我国65周岁以上的老年人占总人口数量的8.2%,到了2018年,我国65周岁以上的老年人口占比已经达到了11.9%。

国际上通常的看法是,当一个国家或地区60岁及以上老年人口占人口总数的10%,或65岁及以上老年人口占人口总数的7%,就意味着这个国家或地区进入老龄化社会。按照上述标准,我国已于1999年进入老龄社会,是较早进入老龄社会的发展中国家之一。

2008-2018年中国65周岁以上人口数量及占比

数据来源:公开资料整理

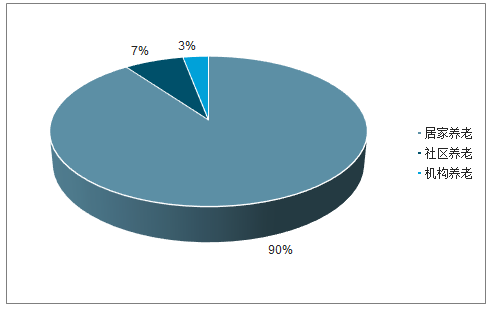

随着老龄人口规模逐渐增长,对我国养老体系提出严峻的挑战。目前推行的养老模式主要为“9073”模式,这一模式最早在“十一五规划”中由上海率先提出,即90%的老年人由家庭自我照顾,7%享受社区居家养老服务,3%享受机构养老服务。如果国家按照“9073”的模式进行养老资源的分配,公立养老院将无法满足我国巨大的养老需求,给民营机构留下了充足的空间。我国机构养老、社区养老、养老护理用品前景均较大;另外,近年来养老服务业PPP模式获政策支持,养老类项目数量、金额井喷。

我国“9073”养老模式

数据来源:公开资料整理

一、现状

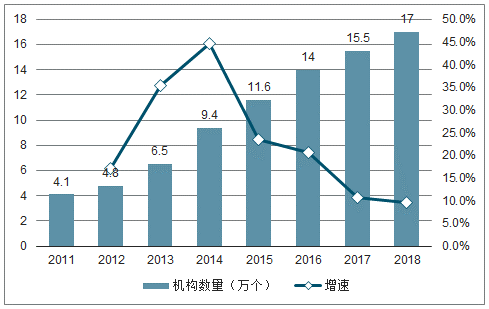

近年来我国养老机构数量增长迅速,从2011年的4.1万个增长至2017年的15.5万个,复合增速为24.8%,预计2018年我国养老机构将达到17万个。

2011-2018年中国养老服务机构数量及增速

数据来源:公开资料整理

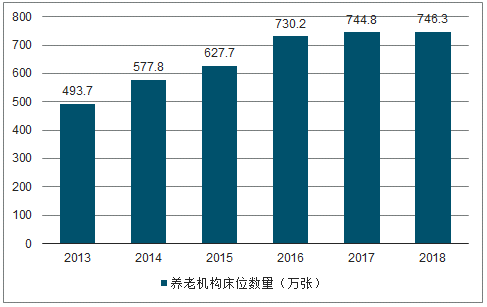

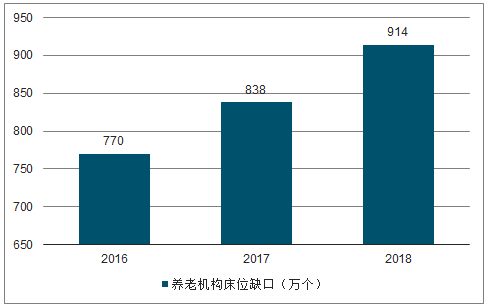

目前我国养老机构规模普遍较小,虽然机构数量增长迅速,但床位增长相对缓慢。我国养老机构床位数量从2013年493.7万张张涨至2018年的746.3万张。2018年我国千人养老床位为29.9张,低于十三五规划提出的每千人拥有养老床位35-40张的目标,随着老龄化速度加快,我国养老机构床位缺口正在逐渐扩大,2018年我国养老机构床位缺口为914万张,同比增长9.1%。

2010-2018年我国养老产业市场规模及增速

数据来源:公开资料整理

2013-2018年中国养老机构床位数量

数据来源:公开资料整理

2016-2018年中国养老服务机构床位供给缺口

数据来源:公开资料整理

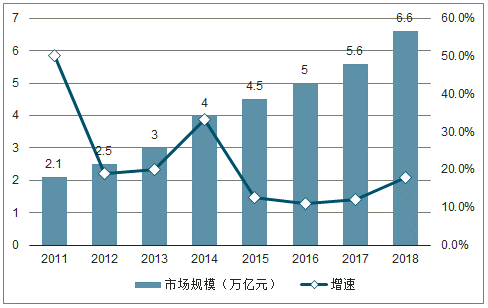

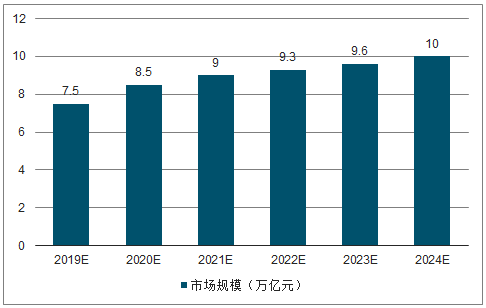

随着我国养老产业市场规模的不断扩大,我国养老产业已进入投资窗口期,伴随养老意识普及,需求还将进一步提升。但经过前阶段高速发展,未来养老产业规模仍将扩大,但增速趋于平稳。2019年中国养老产业市场规模预计将达到7.5万亿元,到2024年预计将突破10万亿元。

2019-2024年我国养老产业市场规模及预测

数据来源:公开资料整理

公办、民办养老机构供需严重失衡。目前养老行业存在一个普遍的问题:即公办养老机构“一床难求”,而民办养老机构“床位闲置”,而且公办养老机构的一张床位有时甚至要等一年之久,然而尽管如此,大多数家庭宁愿久等也不愿去有空缺床位的民办养老机构,这种现象严重影响了我国养老行业的正常发展。其原因在于二者之间在收费和公众信任度上有所不同。关于这一现象,最主要的问题在于服务和医疗水平存在的差距、收费差距和硬件设施差距,这其中对比不同性质的养老机构来看,公办公营养老机构和公办民营养老机构在“管理水平”、“收费差距”和“社会观念”原因反馈上要比其他性质养老机构高。

养老护理人才缺口大。首先当前护理队伍整体素质较低。现有从业人员多来自农村进城务工人员和城市失业下岗人员,且多为“40后、50后”,文化素质普遍不高;且其大多未经岗前培训和专业技能培训,不具备养老护理员执业资格,专业水平、业务能力、服务质量等方面均存在很大不足,不能有效满足服务对象的需求。其次是行业人才吸引力太小。由于工作时间长、劳动强度大、社会认同低、工资待遇差、职业保障少、从业风险高等原因,养老护理员对于社会劳动力而言缺乏有效吸引力,难以吸引专业人才。因此养老产业人才尤其是护理人才的匮乏问题日益突出。

二、发展前景

2018年6月,为进一步促进护理服务业改革与发展,国家卫生健康委员会、国家发展改革委等十一部委联合制定发布了《关于促进护理服务业改革与发展的指导意见》,《意见》提出了护理服务体系健全完善、护理队伍得到长足发展、护理服务供给更加合理、护理服务能力大幅提升四大主要目标,完善护理服务体系,增强服务团队建设,提高服务供给及服务能力。

养老产业的潜在需求取决于人口老龄化的进程,老龄化加速养老产业的需求释放。随着未来5-10年建国后第二次“婴儿潮”一代逐渐进入老年,中国老龄化进程将会进一步加速,“养儿防老”的家庭模式愈发难以维系,养老产业将迎来快速发展的“黄金阶段”。

随着国家养老制度的不断完善以及经济水平的发展,我国老年人的消费能力在不断的提升。此外,老年人的消费观正发生转变,现在的开放老年人正在逐步抛弃“为了下一代,自己无所谓”的传统观念,开始朝着向健康、养生、积极、进取、乐观的思维转变。老年用品市场将会发展得越来越迅速。目前,我国市场上的老年用品中老年保健品和老年护理产品是整个老年用品市场中比重最大的。新增老年人口可支配财富更多,从这部分高净值人群的消费需求来看,高端医疗和养老护理将成为未来的主要消费需求。

由于中国传统孝文化,老人们不愿意离开家养老,居家养老仍将是未来主流的养老模式,提供老年人最关注日常护理、慢性病管理、照顾陪伴、健康教育等的养老企业将最为符合当前迫切的服务需求。我们认为“互联网+”的养老公司面对的居家养老服务“蓝海”市场未来弹性会更大。此外由于居家养老的老人需要医疗、健康、家政等服务,未来对养老护理人才的需求很大,布局医疗器械、康复器械、远程医疗以及护理培训等领域的公司未来具有较大的成长空间。

失能、痴呆等无自理能力,以及需康复治疗和日常护理的老年人是机构养老的刚需。随着我国老龄化加速,失能老人比重也将持续增加。国家有关部门统计的数据显示,2017年我国失能、半失能老人(含失智老人)4063万人,完全失能1000多万人,他们最需要医养结合、养老护理等服务,但目前的医疗服务体系不能完全接纳,而养老机构具备医疗服务功能的只有20%,根本无法满足这一巨大老年服务需求。参考日本企业经营的经验,这类养老机构设施规模不大,普遍采取“集团化、连锁化、标准化”经营,尽可能地降低经营风险与控制成本,提高精细化管理与服务水平。

相关报告:智研咨询发布的《2019-2025年中国养老机构行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国湖南省养老机构行业市场竞争现状及前景战略研判报告

《2025-2031年中国湖南省养老机构行业市场竞争现状及前景战略研判报告 》共八章,包含养老机构产业链梳理及湖南省布局状况研究,湖南省养老服务机构典型案例分析,湖南省养老机构市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询