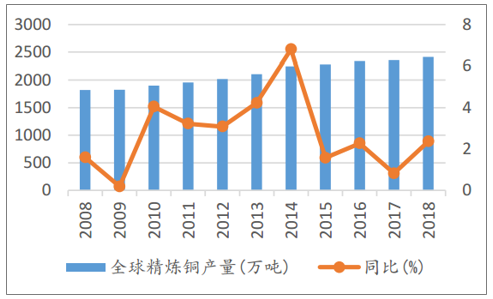

2018年全球铜精矿产量2050万吨,增加43.9万吨,增幅2.1%;精炼铜消费量2414.8万吨,同比增加44.7万吨,增幅1.9%。预计2019年铜精矿增幅将降至1.2%,铜矿供给趋紧。2011--2015年,铜市经历了5年漫长的下跌,目前铜价还不足以刺激国外矿山企业大规模增产,由于典型的矿山企业开发周期在5-7年,铜矿供给偏紧局面可能维持较长时间。

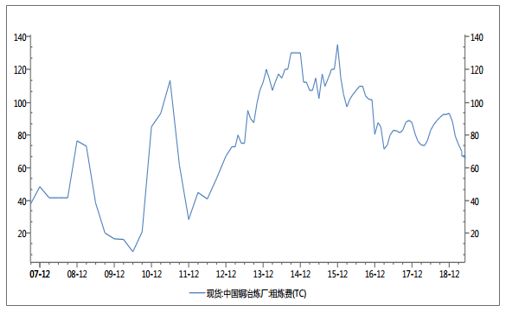

2019年5月铜粗炼费(TC)的价格回落至67.5美元/千吨,处于最近5年最低的水平,显示国内冶炼产能充足,铜矿供给相对偏紧。2019年一季度铜产量205万吨,同比增长8.8%。国内铜冶炼企业开工率继续回升,但回升动力已经稍显不足,开工率回暖的主要动力来自于环保压力的下降。下半年秋冬季节,环保压力可能结节性加大,开工率可能会受到一定影响。此外,从7月1日开始国内降执行《限制进口类可用作原料的固体废物环境保护管理规定》,“废六类”转限制类进口政策可能导致贸易商无资质直接进口废铜,从而直接造成进口废铜量的减少。目前再生铜占电解铜产量比重约为15%,约70%依靠进口废铜原料,按再生铜月产量为10万吨估算,进口部分减少50%的影响产量约在3万吨以上。国内铜供给在下半年可能出现边际收缩。

全球精炼铜产量及同比增速

数据来源:公开资料整理

国内铜粗炼费(TC)走势

数据来源:公开资料整理

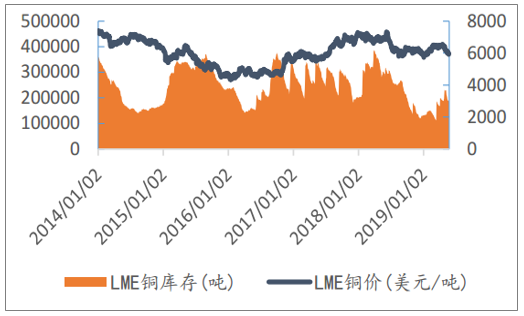

铜的下游需求有好有差,总体比较平稳,需求增速放缓;全球铜矿供给偏紧,国内精铜产量增速略有回升。当前全球铜库存处于历史较低水平,受制于需求相对较弱,厂商采购囤货意愿不强,国内库存仅小幅下降。铜价目前处于历史中位数下方(6268美元/吨)、历史平均数(5666美元/吨)上方的水平,考虑到未来矿山供给偏紧的趋势,铜价中长期向好的概率较高。

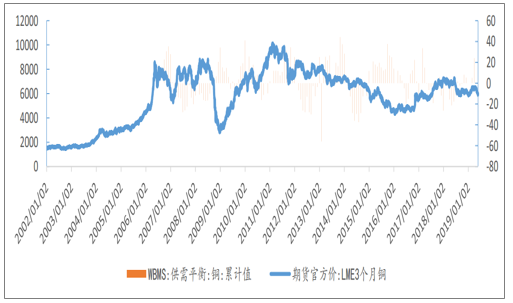

LME铜期货价格和WBMS铜供需平衡

数据来源:公开资料整理

LME铜价及库存

数据来源:公开资料整理

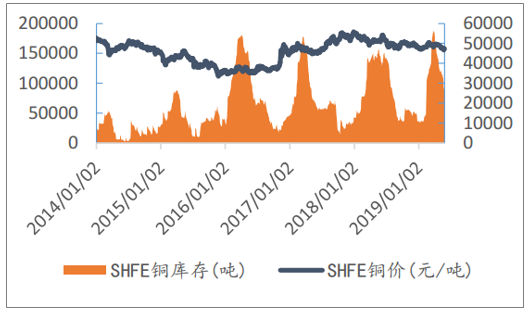

SHFE铜价及库存

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国精炼铜板产业竞争态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国精炼铜行业市场全景评估及投资潜力研判报告

《2025-2031年中国精炼铜行业市场全景评估及投资潜力研判报告》共十二章,包含精炼铜相关行业发展分析,2025-2031年中国精炼铜行业投资前景预测,2025-2031年精炼铜投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询