肉制品,是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,如香肠、火腿、培根、酱卤肉、烧烤肉等。也就是说所有的用畜禽肉为主要原料,经添加调味料的所有肉的制品,不因加工工艺不同而异,均称为肉制品,包括:香肠、火腿、培根、酱卤肉、烧烤肉、肉干、肉脯、肉丸、调理肉串、肉饼、腌腊肉、水晶肉等。

随着人们生活水平的不断提高和生活节奏的加快,消费者的食品消费观念已经从最初的满足于温饱发展成为追求高品质、方便快捷的消费,因此对营养价值高、食用便利、安全卫生的肉制品的需求越来越大。

目前,我国是世界上生产肉类和消费肉类第一大国。我国对于肉类的制品一般分为两大类:其中一类是中国传统风味中式肉制品,如:德州扒鸡、金华火腿、南京板鸭、广式腊肠等全国各地多种有名的产品;另一类则是具有中国特色风味的西式肉制品,如:培根类、香肠火腿类、肉冻类以及肉糕类等。

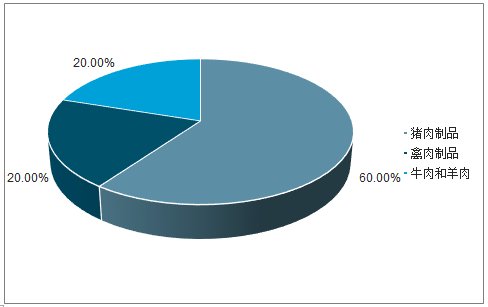

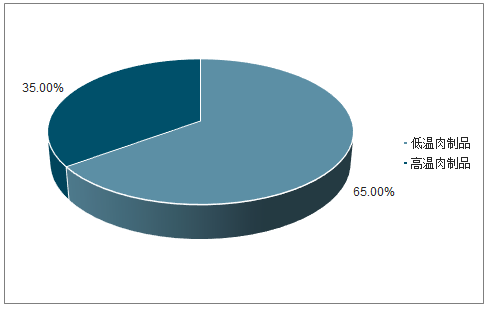

从我国肉制品类食品消费结构来看,国内猪肉制品所占的市场份额最大,占比超60%;其次是禽肉制品,占比约20%。由于牛肉和羊肉的价格相对较高,牛羊肉制品价格也随之升高,其制品份额相对较低。从高低温肉质品类型来看,低温肉制品占优势,市场份额约65%,而高温肉制品占35%。

各类肉制品市场份额情况

数据来源:公开资料整理

高低温肉质品类型占比

数据来源:公开资料整理

2013-2019年中国肉制品行业市场份额趋势

数据来源:公开资料整理

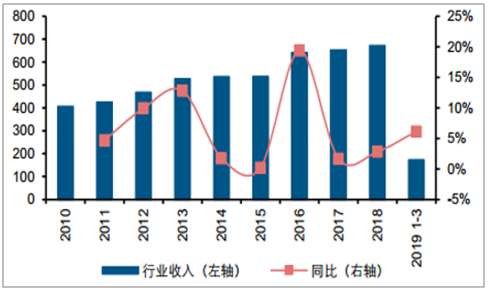

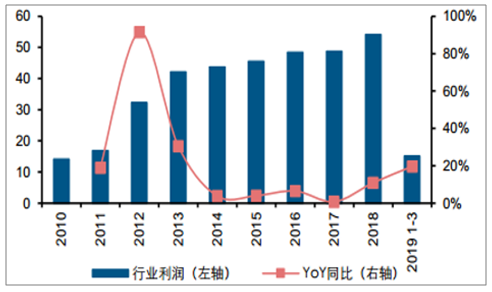

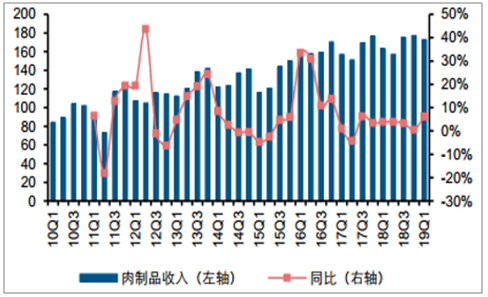

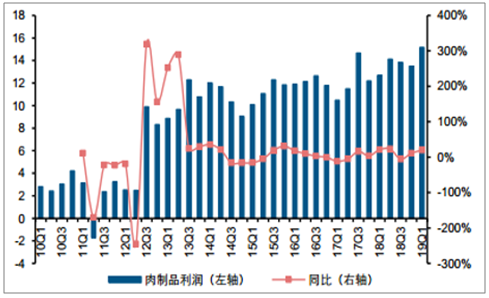

2018年肉制品行业收入672亿元,同比增长3%,其中2018Q1/Q2/Q3/Q4行业收入增速分别为4%/4%/3%/1%;2019年Q1肉制品行业收入173亿元,同比增长6%。2018年肉制品行业净利润54亿元,同比增长11%,其中2018Q1/Q2/Q3/Q4行业利润增速分别为21%/23%/-6%/11%;2019年Q1肉制品行业净利润15亿元,同比增长20%。2018年上半年肉制品加工因猪肉等原材料价格较低,盈利状况较好,但18Q4以来,部分原材料以及人工成本有所上升,肉制品的毛利率承压,18Q4~19Q1肉制品行业的利润改善,主要是2019年3月之前生猪价格处于低位以及生猪调运政策相对严格产区和销区的生猪价差扩大,屠宰利润较好,同时由于屠宰业务的税收负担较轻,对盈利也有一定正向贡献。

2010-2019.1-3肉制品行业收入及增速(亿元)

资料来源:公开资料整理

2010-2019.1-3肉制品行业利润及增速(亿元)

资料来源:公开资料整理

2010-2019Q1肉制品行业分季度收入及增速(亿元)

资料来源:公开资料整理

2010-2019Q1肉制品行业分季度利润及增速(亿元)

资料来源:公开资料整理

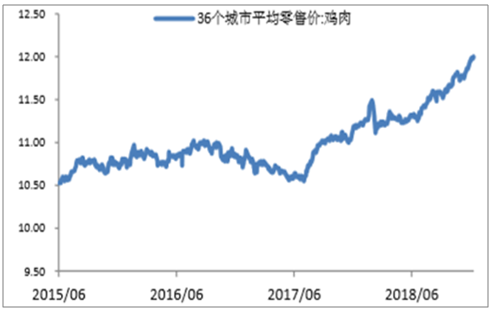

猪肉是肉制品原材料的重要组成,按照行业平均情况,原料肉占肉制品业务成本比例约为70%,其中猪肉成本约占原料肉成本比例70%,即猪肉成本占肉制品业务总成本比例约50%。原料肉中,鸡肉成本约占20%,企业会通过价格变动来调整猪肉和鸡肉的使用比例。由于终端产品价格很少进行调整,当猪肉价格上涨的时候,企业很难通过涨价将成本上涨传导下去,所以猪肉价格波动对肉制品企业成本影响较大。

从目前来看,猪肉价格整体还在较低的价格水平上,由于主产区和主销区猪肉价差较大,大型肉制品企业可以从主产区采购较低价格原材料,且企业原材料储备库存一般在半年以上,所以对于肉制品企业2019年猪肉原材料成本的稳定并不担心。但是祖代鸡引种量减少导致鸡肉价格从2018年6月份以来开始缓慢上涨,预测2019年鸡肉供给偏紧平衡,价格很难有大幅下降。所以整体判断2019年肉制品企业成本稳中有升,下半年成本压力增大,全年成本稳定可控。

猪肉价格底部反弹

数据来源:公开资料整理

鸡肉价格缓慢上涨

数据来源:公开资料整理

低温肉制品具有鲜嫩、脆软、可口、风味佳的特点,且加工技术先进,在品质上明显优于高温肉制品。随着人们生活水平的提高及健康饮食观念的强化,低温肉类制品将在肉制品市场上占据主导地位。近年来低温肉制品逐渐得到越来越多消费者的喜爱,并且发展成为肉类制品消费的一个热点。由此可见,未来低温肉制品将更受消费者的青睐。

我国的传统肉制品经过三千多年世人的改良及加工,以其品种繁多、色泽独特、口味优良等特点深受国内外人士的喜爱。但传统肉制品的加工方式也存在着不少缺陷,质量安全不宜控制、贮藏时间短、只适于家庭式或作坊式小批量生产等。要弥补这些不足,就必须加大对传统肉制品加工方式的研发力度,用现代科学技术改造肉制品传统工艺,大力发展高压技术、真空技术、微生物发酵技术等,与现代化生产相匹配,进而实现肉类加工制品的工业化生产,促进肉制品行业发展。

肉制品产业离不开物流调运。近年来,我国鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜加工”模式,提升畜禽就近屠宰加工能力,保证肉制品品质。建设畜禽产品冷链物流体系,减少畜禽长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜禽产品质量安全。未来,随着技术的进步,冷链物流配送体系将会更加完善。

目前,国外的食品工业多已形成完整的产业体系,具有高度的规模化及现代化水平。而我国肉制品产业生产过于分散、单位规模较小、生产方式较为落后。其中肉制品加工业多为作坊式小批量生产,大型加工企业数量不多,且多以屠宰加工为主,进行精深加工及副产品综合利用的企业很少。因此,加大政府扶持力度,建立以肉制品加工业为核心,涵盖养殖、屠宰及精深加工、冷藏储运、批发配送、制品零售、设备制造及相关高等教育和科学研究的完整产业链,提高肉制品行业的规模化及现代化水平,有利于进一步促进肉制品行业的高速发展,缩短与国外发达国家的差距。

相关报告:智研咨询发布的《2019-2025年中国肉制品行业市场研究及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肉制品行业市场运行态势及发展战略研究报告

《2026-2032年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2026-2032年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国肉制品行业产业链图谱、产业环境、市场现状及未来前景研判:居民消费升级,肉制品消费需求日益增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)