智能化升级是必然趋势,贸易战对行业影响依然存在。从安防产业发展来看,经历了模拟到标清、标清到高清的环节,目前产业正在经历从高清到智能的时期。市场对智能化的需求是明确的,AI摄像机的出货量已经呈现大幅增长趋势。同时,智能化后的视频物联更是具备无限可能,我们认为安防市场依然有大幅升级空间。但是当前贸易战依然阴云密布,短期对海外市场造成一定影响,该风险仍需持续关注。

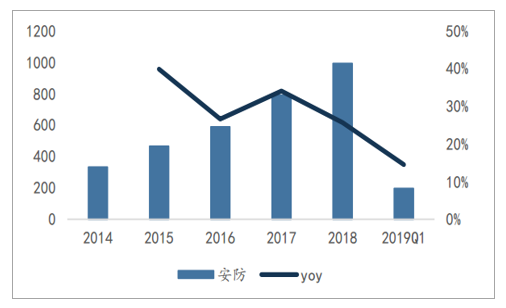

行业整体来看,我们构建了以海康威视、大华股份、苏州科达、千方科技等十多只代表性股票的组合进行总结。营收方面,16\17\18年增速为26.58%、34.03%、25.62%,19Q1为14.48%;扣非净利润方面,16\17\18年增速为19.89%、35.01%、17.21%,19Q1为-11.68%,一季度增速大幅下滑。2018年可以说是安防产业内外交困的一年,2019年一季度已达到最低点。从行业整体看,18年宏观经济不景气,政府缩减投资,部分中标项目没有见到订单,客户持观望态度。另一方面,部分公共服务项目颗粒度变大,决策链条拉长,落地变慢。

安防行业营业收入(亿元)

数据来源:公开资料整理

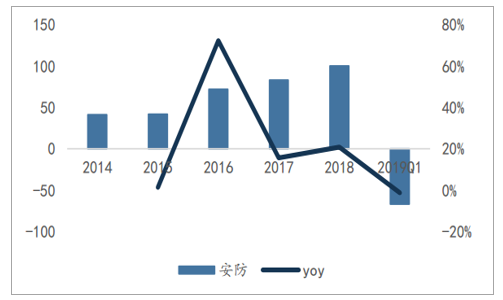

安防行业扣非归母净利润(亿元)

数据来源:公开资料整理

安防产业Q1单季度收入利润分别同比增长12%/-9%,中位数为20%/18%,扣非利润增速-11%,中位数17%。因18H2基数较高,预计2019增速前低后高,实际2019下半年可能较好。

安防上市公司收入利润增速(%)

数据来源:公开资料整理

毛利率保持平稳,费用率出现上升。安防行业毛利率稳定,常年维持在40%左右,18年毛利率为40.18%,净利率为16.49%,有所下降。费用率呈现逐步上升的状态,主要是以海康大华为首的龙头厂商不断拓展新的业务,销售费用率出现上升;同时,海外市场上阻力加剧也是费用率上升的原因之一。管理费用(扣除研发)保持平稳。

安防行业平均毛利率和净利率(%)

数据来源:公开资料整理

安防行业费用率(%)

数据来源:公开资料整理

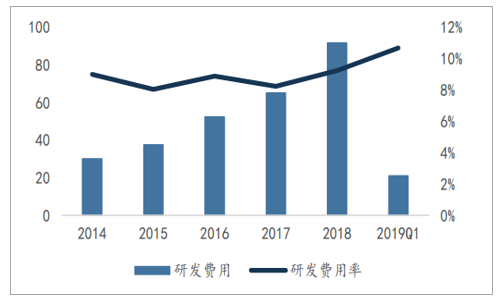

研发投入保持稳定,现金流稳定增长。安防产业研发投入保持稳定,常年维持在9%左右,18年研发投入占营收比为9.22%。经营活动现金流量净额持续增长,18年增长20.74%。

安防行业研发投入(亿元)

数据来源:公开资料整理

安防行业经营活动现金净利率(亿元)

数据来源:公开资料整理

安防行业低点已过,期待二季度回暖。海康2019Q1营收为99.42亿元,同比增长6.17%;大华2019Q1实现营收43.48亿元,同比增长20.19%,超出市场预期。但是从订单反应来看,三四月份已经出现反转,尤其是商机数明显好转,公司给出的业绩指引也较为乐观,我们认为二季度增速能重回正常。我们依然看好安防产业的发展,雪亮工程的验收将推动行业加速。

相关报告:智研咨询发布的《2019-2025年中国安防视频行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告

《2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告》共九章,包含2020-2024年文博单位安防行业各区域市场概况,中国文博单位安防行业优秀企业竞争力分析,2025-2031年中国文博单位安防行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询