当前信息科技快速发展,推动全球由信息时代迈入以开放互连、信息共享、智能处理为特征的数字化时代。物联网、大数据、云计算、人工智能等新技术正以前所未有的速度与力度,促使各行业发生深层次变革,对银行客户和金融服务模式带来重大影响,银行数字化转型成为必然趋势。金融科技创新重塑IT应用系统能力,赋能银行数字化智慧转型。

1、拥抱数字化,银行发展迎接机遇与挑战

数字中国战略将加速各领域数字化建设进程,将为银行业带来新的竞争格局和改革发展机遇。银行在客户服务、风险防控、经营模式都需要探索创新,数字化转型迫在眉睫。

银行数字化转型以客户为中心,数据为基础,利用新技术对银行客户服务和业务流程进行数字化再造,提供全渠道、无缝式、个性化的产品和服务,全面实现业务处理的数据化、自动化、智能化。银行数据化改编原来金融数据的“狭窄”数据体系,提高数据获取能力,获取以客户为中心的完整数据,包括客户行为和金融业务数据,实现大数据分析与管理。银行自动化改变现有线上线下为主的业务模式,扩展到更高程度、更加紧密的客户自动化服务,实现与客户交互、产品、服务的感知性和便捷性,降低银行经营成本。银行智能化改变目前独立场景、碎片化、机械化的金融服务模式,转为深入洞察客户需求,实现从“信息”到“感知”的转换,由客户“接触点”驱动”端到端”的业务服务和管理流程,提供更具个性、精准、智能化服务模式。银行数字化转型,IT应用系统需具备海量数据处理、业务流程自动、智能业务处理和金融服务开发等能力、向数字化智慧银行全面转型。

2.成长空间之一:四大行IT是一片新蓝海,后续切入值得期待

1)自主可控要求下,四大行IT国产化成新蓝海

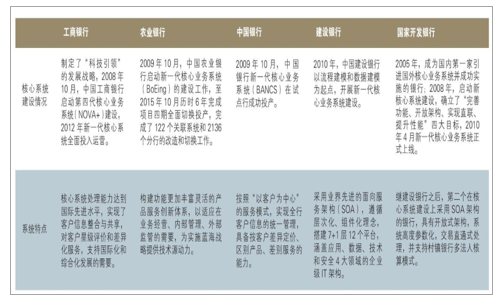

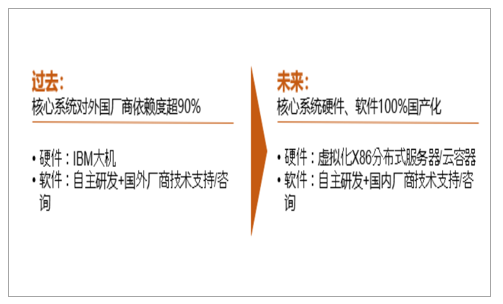

自主可控要求下,四大行已开启核心系统国产化变革。早期我国银行业信息化过程中高度依赖外资机构,90%以上核心系统依赖IBM。由于一些银行管理不到位,银行系统存在敏感信息泄露风险,不利于我国银行业长期发展和国家安全。为解决这个问题,银监会提出了“自主可控战略”,明确要求到2019年,掌握银行业信息化的核心知识和关键技术,从2015年起,各银行业金融机构对安全可控信息技术的应用以不低于15%的比例逐年增加,直至2019年安全可控信息技术在银行业总体达到75%左右的使用率。在此背景下,四大行带头核心系统国产化转型。

四大行带头核心系统国产化转型

数据来源:公开资料整理

四大行IT国产化重重阻碍依次突破,国产化趋势势不可挡。过去银行IT的国产化主要面临三方面阻碍:(1)硬件,过去核心系统硬件IBM一家独大,国产硬件供应商无法提供可处理四大行巨量信息流的硬件设备。(2)软件,早期中国IT系统软件商多采用外包形式,纯国产化自主可控IT系统厂商技术满足不了四大行需求。(3)核心技术,与硬件设备相关的技术服务也被垄断。而随着自主可控战略的提出和十多年国内厂商技术积累逐渐迎头赶上,这些障碍依次取得突破。硬件方面,浪潮K1打破IBM大型机垄断地位,为建设银行核心系统提供优质稳定的服务。软件方面,长亮科技纯自主研发核心系统已获中国银行认可,获得中银香港虚拟银行核心系统订单。核心技术方面。中信银行自主研发分布式数据库,标志着核心系统进入国产数据库时代。四大行国产化阻碍已逐渐突破,将成为国内核心系统厂商竞争新蓝海。

四大行核心系统国产化重重阻碍依次突破

数据来源:公开资料整理

四大行系统国产化趋势势不可挡

数据来源:公开资料整理

2)四大行体量巨大,国内银行IT系统市场将翻倍

中国银行业IT支出规模持续上升,至2022年将超1500亿。在自主可控战略和金融科技浪潮双重推动下,各大银行对于IT系统投资不断加大,我国银行业IT支出规模呈现持续上升的态势,预计到2022年,市场规模将突破1500亿元。招商银行也曾在2016年业绩发布会上表示,过去每年IT投入都超过50亿元。

中国银行业IT支出规模持续上升

数据来源:公开资料整理

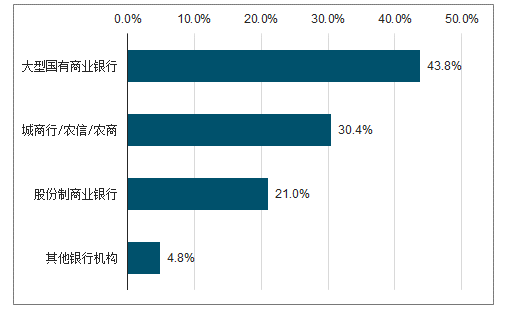

四大行市场超过城商行等中小银行市场总和。虽然城商行、农信/农商数量众多(农商行134家、农商/农信共计2249家),但其IT投资占我国银行业IT总投资的比例仅为30.40%,而五家大型国有银行(四大行+交通银行)IT投资占比达到43.80%,总计投资444.15亿元。由于交行体量小于四大行,除去交行之外的四大行市场也预计超城商行、农信社、农商行之总和,向国内厂商打开将推动国内银行业IT市场翻倍增长。

五家大型国有银行占比远超城商行/农商/农信总和

数据来源:公开资料整理

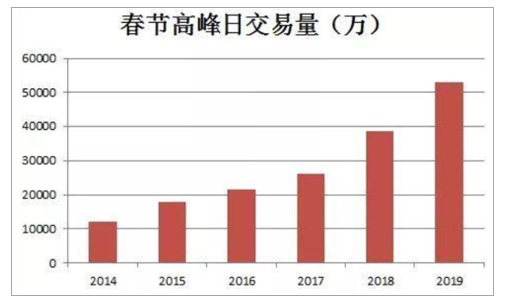

政策导向下国外厂商竞争不占优势,高技术水准下合格国内厂商已然不多。在四大行国产化这一块新增市场中,市场上的有力竞争者已然不多。国外厂商IBM、TATA、FNS、Oracle由于政策导向在新一轮的竞争不占优势。国内厂商中,一些老牌厂商等无力发展新系统,在核心系统市场竞争力减弱。此外,四大行交易量级是城商行等中小银行的十倍不止,对于核心系统的技术要求也更高。以中国银行为例,其核心系统日交易量峰值达5.28亿(2019年2月1日数据),而城商行核心系统多在千万交易量级,因此,不具备核心技术的中小厂商也难以进军四大行市场。目前,国内厂商中符合四大行要求的厂商已然不多,仅长亮科技、高阳科技、神州数码等几家厂商能够提供亿级交易量的核心系统定制。

中国银行核心系统交易量峰值达5.28亿,技术要求高

数据来源:公开资料整理

3.开放银行浪潮来袭,银户通有望赋能银行开启SaaS化突破

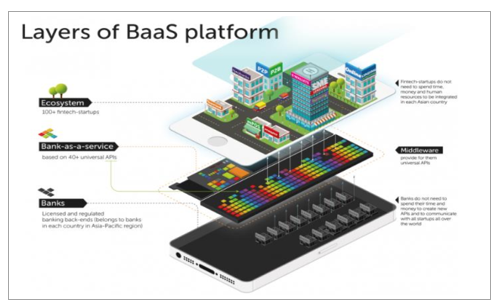

1)开放银行:利用API技术构建完全开放的银行生态

开放银行是一种平台化商业模式,参与方包括银行、第三方开放银行平台、商业生态系统。开放银行通过与商业生态系统共享数据、算法、交易、流程和其他业务功能,为商业生态系统的客户、员工、第三方开发者、金融科技公司、供应商和其他合作伙伴提供服务,使银行创造出新的价值,构建新的核心能力。主要参与方包括:下层持有牌照资质的银行,中层第三方开放银行平台、上层的商业生态系统。银行将数据对外开放,第三方开放银行将数据集成,为其服务的客户打造数据接入接口,最终商业生态系统中的数据需求方运用该结构在各类商业场景中为客户提供无缝衔接式的金融服务。

开放银行参与方包括银行、第三方开放银行平台、商业生态系统

数据来源:公开资料整理

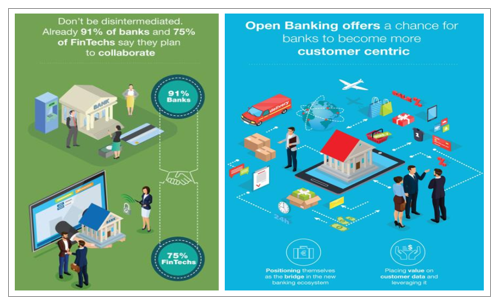

API技术下,完全开放的银行业生态即将形成。API的全称是ApplicationProgrammingInterface,即应用程序编程接口。银行可以通过API技术将自己的部分技术服务放给需求方,而这个过程中需求方只能使用服务内容而不会得到生产内容,银行既可以输出数据,又不用担心技术与机制细节造泄露,能够保障银行的信息安全性。因此,开放银行可以将自己的服务接入到任何一个平台、APP中,为客户提供一个更优质的体验,91%的银行和75%的金融科技公司计划深入合作,一个完全开放的银行业态即将形成,为银行提供了一个更加以客户为中心的机会。

91%的银行和75%的金融科技公司计划深入合作,完全开放的银行业态即将形成

数据来源:公开资料整理

2)大势所趋:开放银行是大势所趋,各大银行纷纷布局

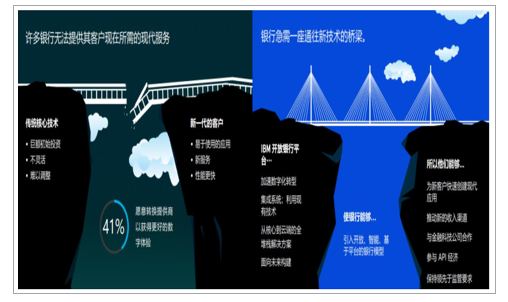

监管+客户需求推动下,开放银行成为大势所趋。监管方面,英国CMA要求大不列颠和北爱尔兰市场份额最大的9家银行(CMA9)建立并采用统一的开放银行服务,推动开放银行的发展,此后,澳大利亚、新加坡、日本、韩国与香港等也相继加入开放银行监管阵营,我国央行相关人士也表示将加快出台指导意见。客户需求方面,金融科技公司为客户提供的便捷性给传统银行带来巨大挑战,41%的客户愿意转换提供商以获得更好的数字体验,银行急需一座通往新技术的桥梁——开放银行。通过开放银行,银行API与商业生态圈内大量合作伙伴建立联系,客户可以随时随地以最佳方式消费银行的产品和服务,过去银行业中银行vs银行的竞争格局即将结束,银行生态圈vs银行的战斗即将打响,银行生态圈的形成将赋予其绝对竞争优势。

41%的客户愿意转换提供商以获得更好的数字体验,开放银行是银行通往新技术的桥梁

数据来源:公开资料整理

未来竞争中银行生态圈的形成将赋予该银行绝对竞争优势

数据来源:公开资料整理

各大银行纷纷布局,2018有望成为开放银行元年。中国银行早在2012年就曾尝试过“开放”,但效果并不理想。随后,微众银行、新网银行、上海华瑞银行民营银行在开放银行这方面做出了多番尝试,但未形成规模。我国开放银行概念真正进入加速发展期是在2018年,2018年下半年,多家大型银行宣布将布局开放银行,2018年有望成为我国开放银行元年。

开放银行概念在2018年真正进入加速发展期

数据来源:公开资料整理

银行巨头+科技巨头结对已完成,开放银行落地。中国的科技巨头在刚刚涉足金融业时,和银行之间是竞争关系,然而,随着时间推移,银行业拥抱科技是必然的趋势和选择。于是在2017年,银行巨头与科技巨头间纷纷摈弃前嫌,结对开展深度合作,从过去的竞争关系转变为现在的深度绑定合作关系,开放银行是合作的重要方向。

银行、科技巨头过去的竞争关系转变为现在的深度绑定合作关系

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国银行IT系统行业市场潜力现状及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)