海绵钛是指用金属热还原法生产出的海绵状金属钛。纯度一般在99.1~99.7之间,可以根据纯度分为WHTiO至MHTi4五个等级。海绵钛不能直接用于工业终端使用,必须把它们在电炉中熔化成液体铸成钛锭,才能用于钛材、钛粉及其他钛构件的生产,海绵钛是制取工业钛合金的主要原料,是钛工业的基础环节。

从金属钛的特点来看,钛具有密度小,机械强度大,容易加工的优良特点。但钛的塑性主要依赖于纯度。纯度越高,塑性越大,生产高端构件的效果更好,海绵钛是钛加工行业的上游,海绵钛的纯度在很大程度上会直接影响下游钛材产品的性能与应用范围。我国海绵钛的产能整体过剩,航空航天级高端海绵钛产能匮乏。

我国海绵钛市场总体可以分为三个阶段,即20世纪50年代-70年代的起步与初步发展期,二是改革开放到2012前后的快速发展期,三是2013至今的调整期。

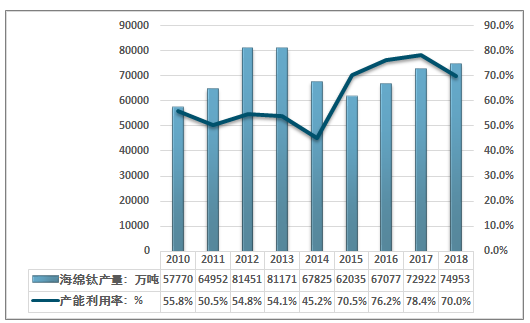

改革开放之后,在国务院的推动下,中国的钛工业高速发展,应用范围不断拓宽,行业生产规模不断扩大,但大部分产品都是纯度相对较低的低端产品,高端产品主要依靠进口。2013年前后,由于宏观经济下行压力逐渐增加,下游需求产品结构升级转化,在供给侧结构改革的作用下,我国海绵钛市场出现显著的下滑,产能利用率逐渐走低,大量产能停产,2015年我国海绵钛产能迅速下降至8.80万吨,之后在不断回升的需求下缓慢增长,2018年我国海绵钛产能达到了10.70万吨,但产能利用率依然保持在70%左右,是一个相对较高的水平。

2010-2018年中国海绵钛产能走势

资料来源:智研咨询整理

从产量变化来看,产量的变动与产能利用率的高低往往是导致产能变化的先导因素,2014年,我国海绵钛产量迅速降低,产能利用率下降至近几年的最低点45.2%,部分不具备竞争优势的企业直接退出了市场,在供给侧改革的推动下,行业产能利用率逐渐回升,处于一个产能偏紧的局面,2018年我国海绵钛产能比2017年增长了10.7%,产量同比增长了2.8%,达到74953t。

2010-2018年中国海绵钛产量走势

资料来源:钛工业协会、智研咨询整理

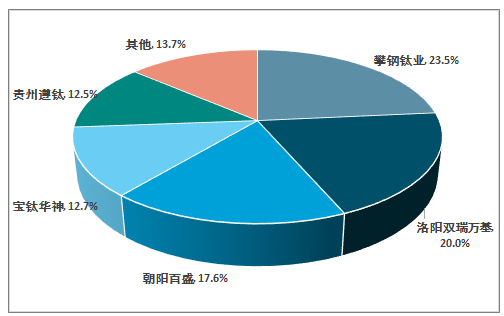

从产量格局来看,攀钢钛业由于资源优势,在市场中处于相对领先的地位,行业,2018年其产量达到17600吨,占全国产量比重达到23.5%。

2018年中国海绵钛产量供给格局

资料来源:钛工业协会、智研咨询整理

智研咨询发布的《2019-2025年中国海绵钛行业市场深度监测及投资机会研究报告》指出:从进出口方面来看,2010年之前,中国是海绵钛的净进口国,主要是由于国内中高端产品供给能力有限,同时国内生产装置能耗较高,竞争力不强,2010年,我国海绵钛、钛加工材出口都有显著的增长,且在2011年迅速扩大,但在2016年,我国再次重新成为了海绵钛的净进口国,形成了进口大量高端产品,出口中低端产品的现状。

一方面是中国的钛原料多而不精,生产成本高,品质差,难以满足高端市场钛材的需求,高端的海绵钛也主要依靠进口,另一方面中国钛工业的主要矿石基本属于低品位岩矿,钙镁(杂质)含量高(≥2%)分离相对困难,能耗高,环保压力大。

同时随着行业下游的钛材市场的需求逐渐向高端市场的发展,对高端产品的需求增长促使我国的海绵钛高端产品进口迅速增加,净进口量从2016年的1422吨增长至3673吨。国内市场的总销售量也达到了78626吨,总体保持相对稳定增长态势,2018年增速有所提升。

2010-2018年中国海绵钛市场供求平衡走势图

资料来源:钛工业协会、中国海关、智研咨询整理

从市场价格来看,中国海绵钛产品的价格也出现了较大幅度的波动,频繁波动的市场价格使得行业市场规模也出现了较大的变化,但总体呈现出相对明显的上涨趋势,2018年我国海绵钛产品市场规模达到48.83亿元,近几年海绵钛产品的市场规模走势如下图所示:

2014-2018年中国海绵钛市场规模走势

资料来源:智研咨询整理

从行业下游的发展趋势来看,近几年我国的钛材不断需求不断向中高端市场需求发展,尤其是随着我国军机与商用大飞机的逐渐量产,我国的航空制造业的发展对钛材的需求将会迅速增加,据测算,单台C919的钛材使用量约为3.79吨左右,ARJ21单架用钛材 1.20 吨,考虑到未来中国通航市场的发展,一些产品的核心零部件的对钛材的需求也将迅速上升,总的来看,未来中国航空航天产业对钛材的需求将会迅速增长。

目前我国生产航空级钛合金大部分用硫酸法钛白粉的加工生产,金属海绵钛只占7%左右,高端航空级金属钛生产原料90%依赖于进口,这就造成了中国高端领域用钛原料的长期不稳定供应,难以满足未来中国高端领域用钛合金原料的长期稳定需求。因此通过改进生产工艺,获得质量稳定的高端海绵钛产品将会是我国航空航天产业发展必不可少的一个重要环节,未来海绵钛在航空航天领域的需求也将迅速增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国海绵钛行业市场现状调查及投资前景研判报告

《2024-2030年中国海绵钛行业市场现状调查及投资前景研判报告 》共十三章,包含2023年中国钛工业运行形势分析,2024-2030年中国海绵钛行业发展前景预测分析,2024-2030年中国海绵钛行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年全球及中国海绵钛产量、需求量及进出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2020年中国海绵钛工业现状分析:产能15.8万吨,同比增长35%[图]](http://img.chyxx.com/2021/02/20210226133734.png?x-oss-process=style/w320)