一、玉米价格有望延续上涨趋势

1、玉米价格走势

2018年玉米价格重心不断上移,并于年底创下年度高点。从玉米指数的走势看,期价于7月中旬、8月中旬、9月上旬、10月末和11月中旬分别创出高点,即1856元/吨、1904元/吨、1954元/吨、1972元/吨和1994元/吨。2018年玉米期价全年涨幅超过10%。

产量方面,虽然政府鼓励农户种植其他谷物和大豆,但是2018年中国玉米产量仍然高达2.573亿吨,仅比2017年的产量2.5907亿吨减少了0.67%。

进口方面,2018年12月玉米进口总量为42.00万吨,为本年度最高。12月玉米进口量较上年同期的45.42万吨减少了3.42万吨,减少7.52%。较上月同期的12.00万吨增加30.00万吨,增加了250.00%。

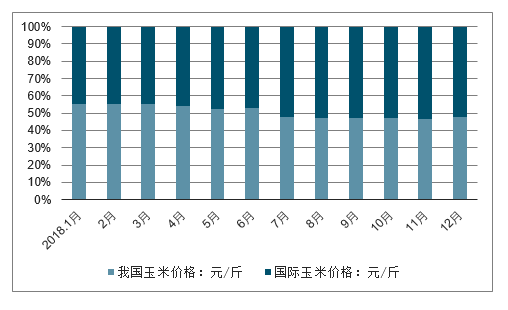

价格方面, 受辽宁、吉林等部分地区干旱减产及东北玉米上市偏晚等因素影响,12月上旬国内玉米价格维持高位震荡。随着市场供应量增加,12月中下旬玉米价格开始下跌,月底收购价环比下降,但全月平均批发价仍高于上月。2018年12月我国玉米价格1元/斤,环比增长1%。

2018年1-12月我国玉米价格与国际价格统计情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国有机稻谷行业市场运行态势及投资战略咨询报告》

受玉米去库存,及调减玉米种植面积影响。2018/2019 年度,我国玉米播种面积为 42129 千公顷,比上年减少 0.6%;玉米产量 2.57 亿吨,同比下降 0.7%;玉米消费 量 2.83 亿吨,同比增长 4.8%,玉米供需缺口进一步扩大。受非洲猪瘟疫情的影响, 国内生猪和能繁母猪存栏量较上年同期大幅下降,猪料需求预期减少,但由于禽料、 反刍料等消费持续增加,进口高粱、大麦等饲用玉米替代品大幅减少,二者相加将 弥补猪料消费的减少。2019 年上半年,我国玉米价格震荡上涨。截至 6 月 25 日, 玉米现货价格同比上涨 7.28%。

根据农业部预测,预计 2019/2020 年,玉米播种面积约 41629 千公顷,与上年度相 比继续调减 500 千公顷。玉米播种面积下降主要由于今年大豆种植者补贴高于玉米, 导致农民种植大豆意愿增强,非优势产区玉米播种面积继续调减。新年度玉米产需 缺口 2550 万吨,较上年略有扩大。国内玉米产区批发均价继续维持在每吨1750-1850 元区间,玉米价格有望延续上涨趋势。

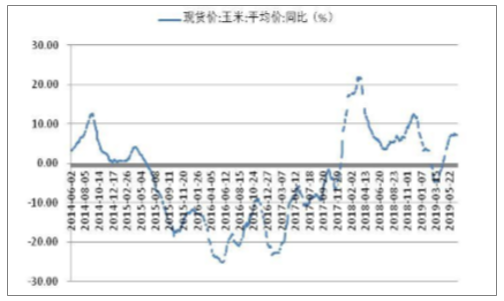

玉米价格走势

数据来源:公开资料整理

玉米价格同比变化

数据来源:公开资料整理

2、预测2019年将面临五大挑战

1、非洲猪瘟持续发酵

我国是生猪养殖大国,也是猪肉消费大国。生猪养殖的饲用玉米需求,占国内玉米饲用需求的绝大部分。去年突如其来的非洲猪瘟,让养殖业补栏积极性降低,尤其中小企业。预计今年春季生猪补栏量将低于往年同期,加上生猪的捕杀,生猪存栏将再创历史新低。截至目前,非洲猪瘟疫情100余起,发病猪和死亡猪数量约85万头。虽然非洲猪瘟整体影响的数量相对于全国范围内超过3000万头的存栏量来说微乎其微,但不可否认的是,非洲猪瘟疫情不断扩散,终端消费和养殖户补栏信心将因此受到冲击,短期内生猪存栏数量难以恢复。农业农村部表示:“接下来的一段时间,仍是非洲猪瘟疫情防控的关键时期,防控任务依然十分艰巨、工作极为紧迫。根除这个疫情的国家,短的用了5年,长的甚至用了30多年,要充分认识疫情防控的复杂性、长期性。”饲用需求作为玉米需求的最大主力,疫情持续对玉米用量的拖累也将逐渐显现出来。

2、燃料乙醇发展不及预期

2017年9月,经国务院同意,国家发展改革委、国家能源局等十五部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,文件要求,适度发展粮食燃料乙醇,科学合理把握粮食燃料乙醇总量,大力发展纤维素燃料乙醇等先进生物液体燃料,满足持续增长的市场需求。而根据2018年8月22日召开的国务院常务会议,将有序扩大车用乙醇汽油推广使用,除黑龙江、吉林、辽宁等11个试点省份外,今年进一步在北京、天津、河北等15个省份推广,到2020年,全国范围内将基本实现车用乙醇汽油全覆盖。

从市场实际情况来看,近年来国内新建燃料乙醇项目较多,但许多项目由于资金、技术等多种原因迟迟未能建成。例如:福建宁德的木薯燃料乙醇项目、内蒙古中兴能源的高粱茎秆燃料乙醇项目等。相关统计数据显示,过去两年国内燃料乙醇的生产能力仍以此前的老牌生产企业为主,如河南天冠、吉林燃料乙醇、中粮集团(包括安徽、黑龙江及广西三家企业)等。2018年新增燃料乙醇仅涉及国投在广东及辽宁的两个燃料乙醇项目和吉林博大生化燃料乙醇项目。2018年国内现有燃料乙醇产能为322万吨,比上年增加75万吨。其中,玉米燃料乙醇产能270万吨,比上年增加60万吨。到2020年我国生物燃料乙醇的年使用量将达到1000万吨。而从目前情况看,如果要达到方案要求的2020年1000万吨/年的消费量,依然任重而道远。

3、中美贸易关系缓和,替代品进口或将反弹

G20峰会会晤后,两国元首讨论了中美经贸问题并达成了共识。12月13日,有消息表示中国开始购买美国大豆,采购规模在50万吨以上。这是中美两国贸易战以来中方首次大规模采购,也是中美领导人达成共识之后的首次采购。2019年1月7日—9日,在北京举行的美中贸易谈判结束后,美国贸易谈判代表办公室(USTR)表示,中国已经承诺将大量从美国买入农产品、能源产品、制造业商品以及服务产品。此次中美举行的贸易谈判也是自两国元首在12月份达成90天贸易缓和之后举行的首次面对面谈判。随着中美贸易关系的逐渐转暖,2019年中国扩大玉米、高粱、DDGS、大麦和木薯干等产品进口预期不断增强。2014年我国进口玉米、高粱、DDGS、大麦和木薯干等玉米替代品的总量在4000万吨以上,之后随着反补贴、反倾销调查的影响,进口量出现明显的锐减,2017年玉米替代品的进口量仅2200万吨,2018年玉米替代品的进口量仅1640万吨。如果扩大玉米及替代品进口成为现实,无疑会挤占国内玉米饲用需求,预计国内玉米被反替代的数量在1000万吨左右。

4、结转库存增加市场供应压力

2017年临储玉米拍卖成交5700万吨,而2018年临储玉米拍卖成交量直接突破1亿吨,但是这个1亿吨的成交并不代表全部消耗用掉。当时玉米市场整体看涨氛围非常浓厚,且临储玉米的拍卖价格较低,导致很多企业和贸易商都参与到临储玉米的拍卖中来。一些企业用陈粮做库存,一直备货到今年三四月份,企业除了满足当时的需求外,还备足了未来几个月的用量。也就是说,临储玉米成交的部分很多并没有在当年被消耗掉,而是作为库存结转到了2019年进行消费。,玉米结转库存的数量在4500万吨。目前多家权威机构预计2019年玉米市场继续存在供需缺口,且缺口数量继续放大,普遍认为缺口量在4000万—5000万吨左右,如果算上结转库存,那么今年的供应缺口将会被弥补,今年玉米市场将出现供需平衡的态势。

5、临储玉米继续拍卖

2018年临储玉米拍卖自4月12日开始,于10月26日结束,历时近7个月,累计投放量达到21991万吨,较上年增加11986万吨;实际成交量为10014万吨,较上年增加4274万吨;平均成交率为45.54%,比上年下跌12个百分点。截至2018年拍卖结束,临储玉米库存剩余量在7900万吨左右,2012和2013年玉米基本拍卖完毕,剩余主要为2014年产和2015年产玉米,其中2015年剩余7424万吨,2014年剩余474万吨。市场预计剩余的7900万吨临储玉米今年将全部拍卖完,如果真如市场预期那样,那么今年的玉米市场将再增加7900万吨的供应压力,供应缺口不但弥补,或将出现供应偏向宽松的格局。

预测2019年玉米市场将呈现供需平衡态势

整体看来,2018/2019年度市场供给充足,一方面来源于2018年2.6亿吨的产量,另一方面来源于2018年临储玉米结转库存4500万吨,加之2019年临储玉米7900万吨库存的拍卖成交部分,那么2019年玉米市场的总供给将超过3亿吨。国家统计局对于玉米的修正需求量也在3亿吨左右,这样2019年玉米市场将呈现供需平衡的态势。

此外,需重点关注的是,我国小麦临储库存已超1亿吨,临储稻谷库存则更大。由于库存时间长的已超过五年,2019年进行定向拍卖的可能性很大,价格可能较低。目前稻谷和小麦替代玉米饲料在技术上已经成熟,一旦稻谷和小麦定向拍卖,将对玉米饲用需求产生不利影响。总之,2019年玉米市场充满挑战,可保持谨慎看多思路,玉米指数的运行区间1800—2100元/吨。

二、稻谷行业发展情况分析:水稻价格承压

1、稻谷行业现状

我国从 2004 年开始,对水稻实行最低收购价政策。由于 2008-2014 年,我国连续上 调水稻最低收购价,导致我国水稻产量持续上升。2018 年,我国稻谷库存消费比达 到 87.20%,稻谷供过于求情况严重。为了缓解稻谷供过于求的情况,2016 年我国 下调了早籼稻的最低收购价。2017、2018 年连续两年全面下调早籼稻、中晚稻和粳 稻的最低收购价,稻谷产量上升趋势有所缓解,但供给依旧大于需求,库存仍在上 升。2019 年水稻最低收购价与 2018 年持平预计 2019 年库存将继续上升,我国稻谷 仍然面临很大的去库存压力,预计水稻价格将继续承压。

稻谷供需情况

数据来源:公开资料整理

稻谷库存消费比

数据来源:公开资料整理

水稻价格走势

数据来源:公开资料整理

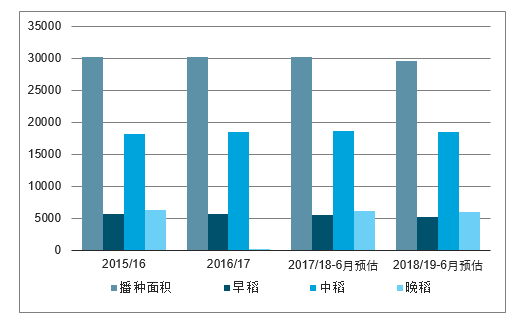

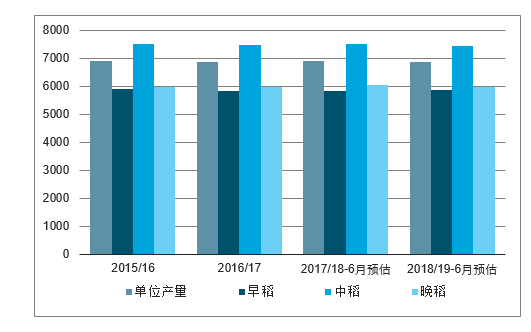

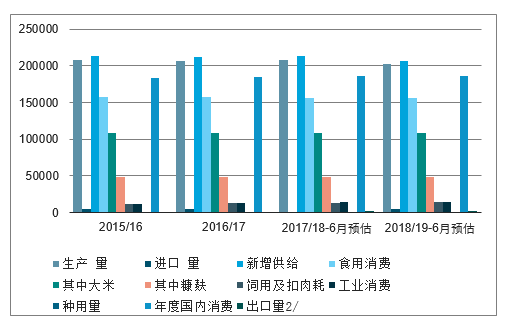

6月份预计,2018年稻谷播种面积为2960万公顷,同比减少57.6万公顷(863万亩),减幅为1.91%;稻谷单位产量为6.848吨/公顷,同比减少0.064吨/公顷,减幅为0.92%;全国稻谷产量为2.027亿吨,同比减少586万吨,减幅为2.8%。在农业供给侧结构性改革的背景下,国家通过降低2018年稻谷最低收购价、增加休耕轮作面积等方式引导农户进行种植调整。

6月份预计,2018/19年度国内稻谷总消费为18628万吨,较上年度增加68万吨,增幅0.37%。随着经济发展水平提高,居民肉蛋奶消费增加,人均稻谷消费量减少,预计稻谷食用消费为15650万吨,较上年度略减30万吨,减幅0.19%。受稻谷去库存影响,部分存储年限较长、质量不佳的稻谷可能进入饲料及工业领域,预计饲料消费及损耗为1400万吨,较上年度增加50万吨,增幅3.70%;工业消费1450万吨,较上年增加50万吨,增幅3.57%。

6月份预计,2018/19年度我国进口稻谷(大米进口量除以0.7)450万吨,较上年减少50万吨;预计2018/19年度出口稻谷(大米出口量除以0.7)250万吨,较上年增加50万吨。

6月份预计,2017/18年度全国稻谷结余量为1842万吨,较上年度减少754万吨,稻谷库存累积速度下降。

中国稻谷播种面积情况

数据来源:公开资料整理

中国稻谷单位产量情况

数据来源:公开资料整理

中国稻谷供需情况

数据来源:公开资料整理

中国稻谷总消费及度结余量情况

数据来源:公开资料整理

2、四大发展趋势

我国水稻发展的现实因素不少,所以判断中国水稻的发展趋势有这四个方向。水稻种植面积下降,综合产能减弱;国家调低稻谷最低收购价;双季稻主产省“双改单”面积不断增加;稻田综合种养面积继续扩大;2018年调减水稻种植面积800多万亩,2019年已明确将继续调减;比较效益低,种稻积极性下降。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国种植业行业市场现状分析及发展趋向研判报告

《2026-2032年中国种植业行业市场现状分析及发展趋向研判报告》共十四章,包含中国种植业行业竞争格局五力分析,中国种植业行业发展前景预测,中国种植业行业面对问题及解决对策分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询