一、全球主题乐园

2018年是主题娱乐行业里程碑式的一年。《2018全球主题景点游客报告》显示,全球十大主题乐园集团游客总量有史以来首次突破5亿人次,相当于全球人口的7%。作为全球最知名的主题乐园集团——迪士尼集团以18年接待1.57亿人次的表现继续稳坐全球主题乐园集团排名榜首,几乎相当于第2~4名客流量总和。在前十名榜单中中国公司占有3席,分别为中国华侨城集团、华强方特及长隆集团,排名分别在第4至第6位。

全球排名前10位的主题乐园集团

公司名称 | 变化 | 2018年游客量(人) | 2017年游客量(人) |

迪士尼集团 | 4.9% | 157311000 | 150014000 |

默林娱乐集团 | 1.5% | 67000000 | 66000000 |

环球影城娱乐集团 | 1.2% | 50068000 | 49458000 |

中国华侨城集团 | 15.1% | 49350000 | 42880000 |

华强方特 | 9.3% | 42074000 | 38495000 |

长隆集团 | 9.6% | 34007000 | 31031000 |

六旗集团 | 5.3% | 32024000 | 30420000 |

雪松会娱乐公司 | 0.7% | 25912000 | 25723000 |

海洋世界娱乐集团 | 8.6% | 22582000 | 20798000 |

团员公园集团 | 1.5% | 20900000 | 20600000 |

17-18年全球排名前10位的主题乐园集团总游客量及增长率 | 5.4% | 501228000 | 475767000 |

数据来源:公开资料整理

17~18年全球前十大主题乐园集团总游客接待量超5亿人次,增速达5.4%,这一成就归功于“对主题乐园的持续投资、科技的使用、IP故事内容和旅游目的地的蓬勃发展”。上榜的三家中国公司18年游客接待量增长均在9%以上,表现超过全球行业水平。

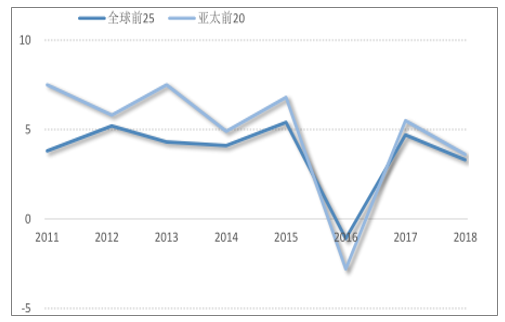

游客量最大的主题乐园的变化体现了整个行业的状况和动态。回顾过去8年的游客增长情况,除16年游客增速有大幅波动外,全球及亚太地区客流增速均保持稳定增长,全球排名前25的主题乐园游客接待量剔除16年影响平均增速达到4%,而亚太地区这一平均增速超过全球水平达到6%。18年无论全球或亚太地区,主题乐园游客增长速度均有所下降,但亚太地区表现仍优于全球。

全球排名前25及亚太排名前20主题乐园游客增长率(%)

数据来源:公开资料整理

2018年我国已建成开业的部分主题乐园表现不俗。中华恐龙园在2018年破纪录取得28%游客量增长,华强方特依靠其在2017年新开业的两个主题公园,取得9%的游客量增长率,长隆集团的两个主题乐园游客接待量增速均在10%以上。

亚太地区排名前20的娱乐/主题乐园

公园,所在国家(地区)和城市 | 变化 | 2018年游客量(人) | 2017年游客量(人) |

东京迪士尼乐园,日本,东京 | 7.9% | 17907000 | 16600000 |

东京迪士尼海洋,日本,东京 | 8.5% | 14651000 | 13500000 |

日本环球影城,日本,大阪 | -4.3% | 14300000 | 14935000 |

上海迪士尼乐园,中国,上海 | 7.3% | 11800000 | 11000000 |

长隆海洋王国,中国,珠海 | 10.6% | 10830000 | 9788000 |

香港迪士尼乐园,香港特别行政区 | 8.1% | 6700000 | 6200000 |

乐天世界,韩国,首尔 | -11.2% | 5960000 | 6714000 |

长岛温泉乐园,日本,桑名市 | -0.2% | 5920000 | 5930000 |

爱宝乐园,韩国,京畿道 | -7.3% | 5850000 | 6310000 |

海洋公园,香港特别行政区 | 0.0% | 5800000 | 5800000 |

长隆欢乐世界,中国,广州 | 11.9% | 4680000 | 4181000 |

新加坡环球影城,新加坡 | 4.3% | 4400000 | 4220000 |

中华恐龙园,中国,常州 | 27.9% | 4106000 | 3210000 |

世界之窗,中国,深圳 | 0.3% | 3990000 | 3980000 |

欢乐谷,中国,北京 | 0.8% | 3980000 | 3950000 |

欢乐谷,中国,深圳 | 0.3% | 3910000 | 3900000 |

方特欢乐世界,中国,郑州 | -0.5% | 3800000 | 3819000 |

方特东方神画,中国,宁波 | -2.3% | 3740000 | 3827000 |

东部华侨城,中国,深圳 | -7.1% | 3680000 | 3960000 |

欢乐谷,中国,成都 | 4.4% | 3100000 | 2970000 |

17~18年亚太排名前20主题公园总游客量及增长率 | 3.6% | 139104000 | 134224000 |

数据来源:公开资料整理

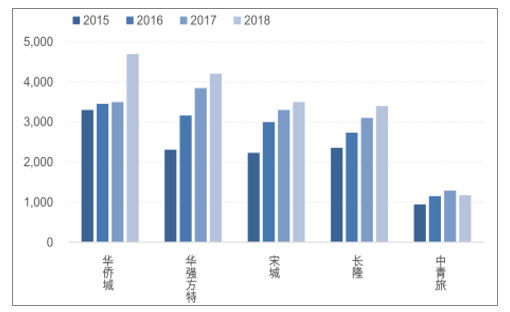

虽然我国主要人造景区有不俗表现,但其游客增速同样有放缓趋势。15~18年,华强方特、宋城演艺、长隆景区游客接待量增速逐年下滑,其中中青旅(乌镇+古北水镇)18年游客接待量出现负增长,主要人造乐园景区中仅有华侨城依托覆盖全国50多座城市的首届“华侨城文化旅游节”,及在旗下景点举办的一系列特别活动,促使华侨城的主题公园游客量增速仍有较大幅度提升。

常州恐龙园、华强方特、华侨城18年游客接待量变化原因可以看到,资本投入与内生增长是推动人造主题景区客流发展的两大途径。华强方特依托厦门新开两家乐园拉动公司总客流增长,园区新建即背后的资本力量推动了公司短期表现;华侨城、长隆等通过主题活动、IP培养等内生方式吸引游客,提升公司运营能力,则可长期益于公司表现。

2015~2018年我国主要人造乐园景区游客接待量(万人)

数据来源:公开资料整理

我国人造主题乐园的发展随着上海迪士尼的成功,一度吸引了大量国外主题乐园品牌入驻抢占市场,其中不乏HelloKitty、乐高等颇具知名度的IP,同时一些中国本土品牌也开始了主题乐园行业的布局。这些公司露在我国建设主题乐园的消息大多集中在2017年左右。随着这些主题乐园的集中规划建设,未来将有一大批新主题乐园集中开业,因此我们在19年初的策略报告《旅游3.0时代——遇见更好的自己》中表示,近期并不是规划、投资新主题乐园的最好时期。人造景区板块需要一段时间的沉淀,来恢复经济环境对人造景区造成的负面的影响,以及消化新景区集中开业带来的客源。

根据调查数据报告,在过去18个月左右,中国在建和拟建的主题公园项目锐减,其原因可以追溯到相关经济因素影响,项目的银行融资和资金流动性方面出现较大挑战。

二、综合性景区

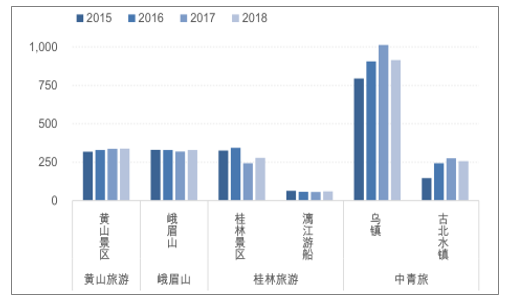

相较于人造景区,我国传统景区发展相对平稳,近年来增速较为缓慢。从部分上市公司景区经营情况来看,黄山、峨眉山等自然观光景区客流量在经历了17年的负增长后,18年增速有所改善。由于这些传统自然景区早已发展为成熟景区,其整体游客接待量将持续保持稳定。

对比自然观光景区,以乌镇为代表的集观光与休闲度假于一体的综合性景区近年来更能吸引游客的关注,这也侧面印证了当前我国游客消费观念日趋成熟,单纯的经典观光已经无法满足消费者日益增长的需求,品质游、深度游的趋势正在形成。在旅游3.0的大背景下,游客更注重精神消费,口碑和声誉对景区影响越来越大,景区投资回报率的提高不能单纯依靠提高票价,而应当增加园内消费及提高复购率。

2015-2018年部分上市公司景区游客接待量(万人)

数据来源:公开资料整理

传统的自然景区营收受经济波动影响相对较小,收益比较稳定。投资自然景区应当考虑景区是否具有过硬的内容和文化,是否能够打造综合的具有当地特色的旅游度假目的地。

2018政府相关部门要求我国景区合理界定成本构成,创新价格管理方式,严格履行政府定价程序,加强景区门票价格监管,

规范景区价格行为。截止18年9月1日,我国已有21个省份出台或公布157个景区降价或免费措施,还有157个景区在“十一”假期期间宣布降价。其中包括5A级别景区120个,4A级景区150多个,占到景区总数近90%的比例。在这些景区中,降价幅度20%的景区超70个,30个景区免费开放。

景区的普遍降价,将会刺激消费者出游,带动我国国民出游率的提高与整体旅游收入的增长。但是部分景区,特别是接待能力提高空间不大、门票收入占比高的传统景区的营收和资产回报率将会受到负面影响。而以乌镇、古北水镇为代表的特色小镇,接待能力随资本开支有较大上升空间,游客园内消费等非门票收入占比高,受到降价政策影响小,而且长期来看,适当降低票价更有利于游客数量增长和口碑、声誉的提升和传播,对长期的资本回报有正面影响。

相关报告:智研咨询发布的《2019-2025年中国旅游景区行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国旅游景区行业市场调查研究及投资策略研究报告

《2026-2032年中国旅游景区行业市场调查研究及投资策略研究报告》共十三章, 包含中国重点旅游地区景区现状与发展前景,中国旅游景区领先个案经营分析,中国旅游景区投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国旅游景区行业相关政策、产业链、5A景区数量及发展现状分析:旅游市场持续火爆,景区接待量和营业收入大幅增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)