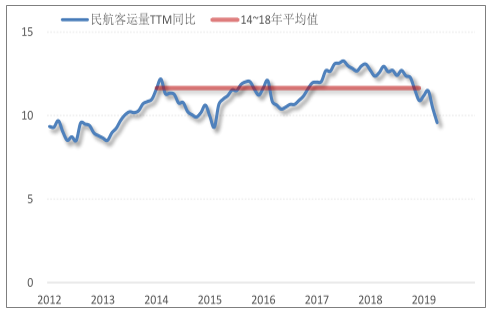

2019年上半年我国旅游市场整体增速放缓,民航客运量、铁路客运量增速低于前5年平均水平。19年Q1我国出境游总人数约4,300万人,同比增长13%,出境游恢复高速增长,但我国赴美游客近期出现大幅下降。人民币购买力与出境游增速存在相关性,19年Q1人民币兑美元稍有升值,人民币购买力加强带动我国出境游增速反弹。如果人民币兑美元汇率稳定在目前水平(即人民币兑美元折算率0.143左右),我们预测2019年全年出境游增速将从2018年的12%下滑至5~8%左右。出境游的长期增长机会则来自于我国消费者收入的不断提高和消费观念的不断成熟。

一、现状

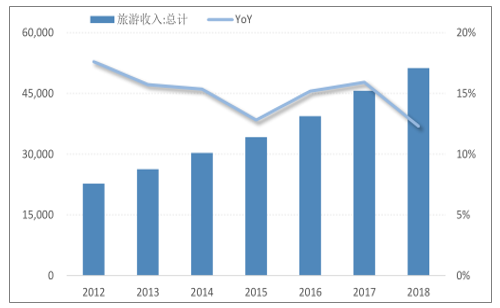

2018年我国实现全国旅游收入51,278亿元,同比增长12%。自2012~2017年,我国旅游收入平均增速为15%,18年出现低于前6年平均增速的情况。2018年我国旅游人次达到55.4亿人次,同比增长11%,与前6年增速持平。

2012-2018年全国旅游收入(亿元)及YOY

数据来源:公开资料整理

2014-2019.4年我国民航客运量(万人)

数据来源:公开资料整理

2012-2019.4我国民航客运量增长(%)

数据来源:公开资料整理

国铁路客运量近5年TTM平均增速达到10%,19年4月我国铁路客运量TTM增速9.5%,低于14~18年平均值0.5个百分点。从旅游行业收入、旅客人数、客运量等总量数据可以看出,我国旅游行业整体增速正在放缓。

2014-2019.4我国铁路客运量(万人)

数据来源:公开资料整理

二、出境游

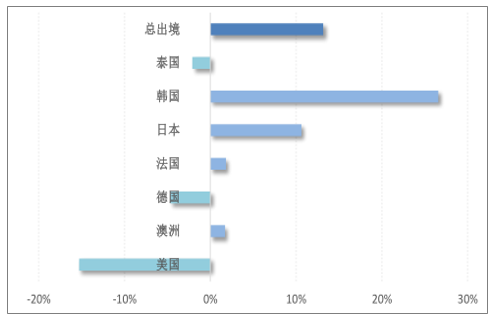

2018年全年我国出境游人数约1.6亿人次,同比增长12%。19年Q1我国出境游总人数约4,300万人,同比增长13%。恐袭阴霾散去,我国出境游恢复高速增长

2019Q1我国出境游增长情况(%)

数据来源:公开资料整理

欧洲地区:18年欧洲主要旅游目的地地区恐袭事件发生频次降低,游客赴欧洲旅游情绪有所回升。之前的恐袭重灾区法国成为18年我国出境人数增长最快的欧洲目的地国家,同比增速达19%。

亚洲地区:18年随着我国部分地区恢复了赴韩游市场,我国赴韩游客量达到479万人次,实现同比增长15%。19年Q1我国赴韩游客量增速仍在快速上涨至27%,使韩国成为19年Q1我国出境人数增长最快地区。日本仍然是我国游客最喜爱的目的地国家之一,近三年游客量保持19%的速度增长。

美洲地区:美国成为18年以来我国主要出境游目的地国家中唯一负增长地区。18年我国赴美出境游客278万人次,同比下降13%,是自2003年以来首次负增长。19年Q1我国赴美出境游客量增速持续负增长,较18年Q1下降15%。中美关系的波动、美方签证等政策的收紧及人民币兑美元的贬值,导致我国赴美游客近期出现大幅下降。

今年6月初,新华社发出了来自教育部、文旅部以及外交部的“提醒三连”:3日下午,新华社发布了教育部的2019年第1号留学预警,提醒广大学生学者出国留学前加强风险评估,增强防范意识,做好相应准备;4日下午,新华社连续发出《文化和旅游部提醒中国游客近期谨慎前往美国旅游》、《外交部发布赴美安全提醒》两文。三文的连续出台揭示了中美目前趋紧的关系,我国赴美游客量短期表现不容乐观。

2018年起人民币兑美元一路贬值,人民币购买力的削弱一定程度上导致我国出境游增速在18年的快速下降。19年Q1人民币兑美元稍有升值,人民币购买力有所加强,我国出境游增速反弹。未来一段时间,如果人民币兑美元汇率稳定在目前水平(即人民币兑美元折算率0.143左右),预测2019年全年出境游增速将从2018年的12%下滑至5~8%左右。出境游的长期增长机会来仍自于我国消费者收入的不断提高和消费观念的不断成熟。根据调查数据预测,我国出境游人次未来将以6.5%的增速增长。

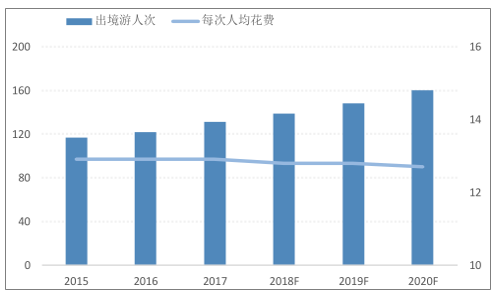

2015-2020年我国出境游人次(百万)、人均单次消费(千元)及预测

数据来源:公开资料整理

预计19年我国出境游客增速在5~8%之间。在出游人次增长的同时,单次人均花费会有每年小幅的下降,导致我国出境游消费总额的未来增幅略低于出境游人次的增长。随着出境游在中国越来越普及,越来越多的普通中国人将第一次踏出国门,在表观上会拉低单次人均消费,但这仍是消费升级的体现。

三、在线旅游

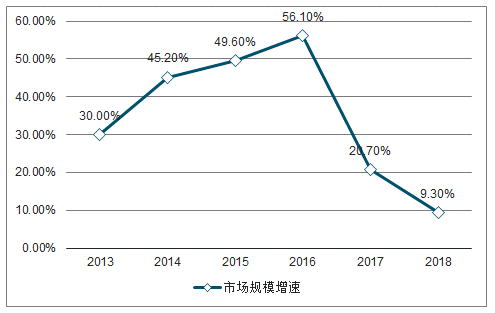

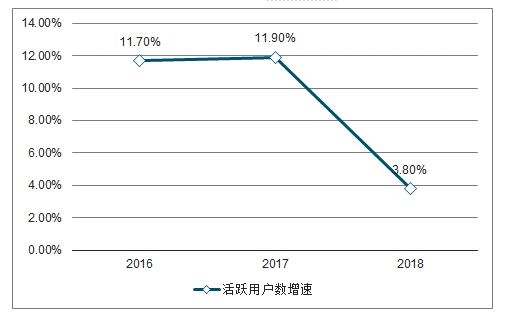

2018年旅游行业增速放缓同样影响了在线旅游市场的发展。根据调查数据显示,我国18年在线旅游市场交易规模增速9.3%,自13年起增速首次低于20%。互联网用户增速也遇到瓶颈,18年互联网活跃用户数仅同比增长3.8%,远低于16、17年10%以上增速,互联网流量红利渐消,需求端增速下降将促使供给端探寻更多的市场激励手段,利用流量红利粗犷增加用户量以提高业绩的经营模式有待改变。

2013-2018年中国在线旅游市场交易规模增速

数据来源:公开资料整理

2016-2018年互联网用户活跃数增速

数据来源:公开资料整理

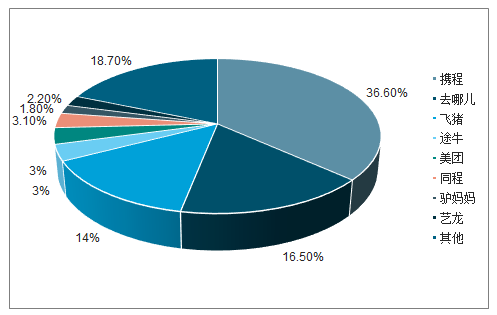

从市场份额来看,我国在线旅游市场集中度进一步提高,市场份额继续向头部集中。18年CR4(携程、去哪儿、飞猪、途牛)的市场份额超过70%,比17年增长0.4个百分点,集中度进一步提高。而“其他”厂商占比则下降2个百分点,马太效应在我国在线旅游市场逐步凸显。

2016-2018年中国在线旅游市场细分市场结构占比

数据来源:公开资料整理

2018年中国在线旅游市场厂商份额占比

数据来源:公开资料整理

四、在线旅游市场特征

供应端方面,在线旅游市场的上游供应商发力自有渠道建设,实现资源端品牌与下游用户的直接触达,进一步提高服务品质,增加客户黏度。供应商的自有渠道建设如APP、微信小程序等在航空公司、酒店集团、景区方面都有体现。航空领域,南航建立智能化数据平台实现精准营销,18年“南航e行”平台访问量3.71亿人次,同比增长54.6%。国航与中信银行、携程发布联名信用卡,是航空公司与金融机构及OTA的首次跨界合作,意在提供商旅出行一站式服务。酒店领域,各大国际酒店品牌纷纷推出中文版APP,上新功能以满足中国用户需求;国内酒店集团则继续大力发展APP平台,融合不同酒店品牌会员,从住宿平台逐步优化升级至综合旅游度假平台。

供应端自有渠道建设使得其服务能力得到提升,但同时加剧了与渠道端的竞争。在渠道端,由于互联网流量红利渐消需求增速放缓,促使渠道商一方面通过精细化运作维持存量市场,另一方面通过厂商下沉获取新增流量。由于市场竞争的加剧及用户需求的多样化,迫使渠道商应用大数据刻画更加深度的用户画像及更详细的用户标签,以提升运营能力鼓励用户消费,精细化运营存量市场。另一方面加紧线下布局,通过线上线下互补获取新增流量。截至18年底,携程旅游已布局7,000家线下门店,大多分布在三四线城市,预计携程19年品牌门店数突破3,000家,其中超过600家要覆盖到县及县级市;途牛旅行网18年底自营门店达到509家,其中18年增加345家,并开始向二三线城市拓展。

用户端方面,用户需求多样化,体验式旅游成为新热点。我们在2018年12月10日发布的策略报告《旅游3.0时代——遇见更好的自己》中表示,现阶段的消费主力80、90后出游目的不再单纯为了休闲放松,更要通过旅行“遇见不一样的自己”。这类人群信仰的是“有趣的灵魂万里挑一”,因此对在线厂商提供的产品服务质量、精准营销方案将提出更高要求。

未来随着互联网红利消退,在线旅游市场增速将换挡放缓,市场份额继续向头部集中。在线市场供应端抢占渠道端市场,竞争加剧,同时打压传统旅行社生存空间,未来能提供差异化产品服务、满足消费者不同旅行需求的平台或公司方能在在线旅游市场中守住阵地,赢得竞争。

相关报告:智研咨询发布的《2019-2025年中国旅游行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026年中国元宇宙+旅游行业市场研究与投资预测分析报告

《2026年中国元宇宙+旅游行业市场研究与投资预测分析报告》共九章,包含中国元宇宙+旅游行业应用场景分析,中国元宇宙+旅游行业投资机会分析,中国元宇宙+旅游行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)