2019上半年受年初“1.12”陕北矿难影响,春节后煤矿复产不及预期,虽两会后产地复产加速,但安全整治叠加煤管票管控偏严下整体供给刚性。需求端,虽3月建材耗煤需求较好,但随着3、4月水电发力,作为中坚力量的火电耗煤需求持续疲弱,整体上半年煤炭需求稳中走弱。价格端,上半年港口煤价先涨后跌,年初矿难影响下供给偏紧叠加春节后电厂耗煤需求尚可,港口煤价上涨,但随着3月中下旬产地复产加速,火电需求走弱,港口及电厂库存不断累积,港口煤价缓慢下行,5月电厂日耗低位徘徊,进口煤量逐渐增加,下游库存累积至新高水平,煤价加速下跌。

2017-2019.6秦港Q5500煤价复盘(元/吨)

数据来源:公开资料整理

受益于年初外资入场及市场风险偏好抬升,煤炭板块表现较好,4月中上旬行情轮动下煤炭板块配置价值凸显,4月下旬后股价走势追随大盘略有回落,但整体看,截至2019年6月9日,CS煤炭指数较2018年末上涨13.05%,虽跑输万得全A指数3.49pct,但在中信29个行业中排名第13位。

一、煤炭需求

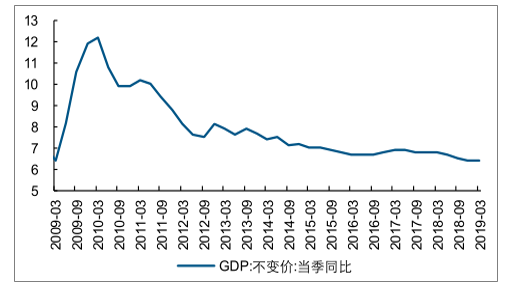

上半年经济增速放缓,GDP增速由2018全年的6.6%降至2019年一季度的6.4%,1月、2月、5月官方PMI处于荣枯线以下,显示上半年整体制造业需求低迷,短期经济承压。上半年“财政前移”下基建投资表现尚可,地产新开工与投资增速处于高位,支撑黑色产业链需求。整体看,上半年经济内生增长动力不足,但受“财政前移”支撑,短期仍具韧性。

经济增速放缓,短期经济承压(%)

数据来源:公开资料整理

、

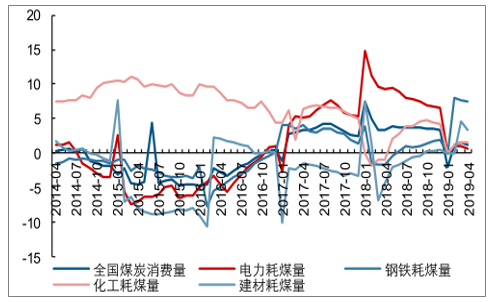

根据调查数据显示2019年前4月煤炭消费数据来看,前4月我国煤炭消费量13.1亿吨,同比增长1.3%,去年同期增速为3.3%,整体增速放缓。从主要行业看,电力行业耗煤增速放缓,1-4月电力耗煤量同比增加约1000万吨,远低于去年同期增幅6300万吨,主因经济承压用电增速放缓及清洁能源发力挤压火电需求,在去年同期耗煤大幅增长的背景下,今年电力耗煤增长略显乏力。钢铁行业1-4月耗煤同比增长约1300万吨,去年同期同比下降约400万吨,耗煤大幅增长在粗钢产量上得到印证,1-4月粗钢产量累计同比增长10.1%。建材行业1-4月耗煤同比增长约500万吨,去年同期同比下降约1900万吨,和去年同期的降幅对比,今年建材端耗煤需求大幅改善。化工行业1-4月耗煤同比增长约400万吨,去年同期同比下降约200万吨,化工耗煤需求增长相对平稳。整体看,1-4月钢铁及建材行业耗煤需求较好,但由于这两个行业耗煤总量占比不足30%,仍难以支撑火电需求增速下滑带来的耗煤总量增速放缓。

2019年1-4月主要行业耗煤占比中电力仍占比逾50%

数据来源:公开资料整理

1-4月钢铁及建材耗煤高增长,电力行业耗煤增速放缓(%)

数据来源:公开资料整理

1-4月火电产量累计同比增长1.4%,增速明显放缓(亿千瓦时)

数据来源:公开资料整理

《打赢蓝天保卫战三年行动计划》要求重点区域继续实施煤炭消费总量控制,各省陆续出台能源消费总量和单位生产总值能耗“双控”政策,要求削减非电煤炭消费总量,推进电能替代。沿海主要省份如山东、江苏等2020年煤炭消费目标均较2015年有较大幅度回落,煤炭需求有所回调。

国家及沿海省份出台煤炭总量控制政策

地区 | 2020年煤炭消费量(万吨) | 年均复合增速 |

上海 | 4492 | -1.02% |

江苏 | 24848 | -1.80% |

浙江 | 13135 | -1.02% |

山东 | 36834 | -2.09% |

河南 | 21300 | -2.13% |

广东 | 16500 | -0.11% |

海南 | 975 | -1.88% |

数据来源:公开资料整理

二、产量

随着供给侧改革推进,大量安全无保障、煤质差、能耗不达标的落后产能陆续退出,新核准的安全高效大矿主要集中于资源禀赋优良的“三西”地区,截至2018年底煤炭总产能(证照齐全)45.83亿吨,其中“三西”地区产能占比超60%。考虑后期落后产能淘汰量逐渐减少,新建的优质大矿逐渐投产,煤炭供给将逐渐增加,但在新增产能有限及安全检查偏严下产量释放空间有限。

前4月全国原煤产量同比微增,后续优质产量释放,但安全检查叠加煤管票偏紧下预计产量增长空间有限。1-4月全国原煤产量11.1亿吨,同比增长0.6%。受年初神木矿难影响,前两月原煤产量累计同比下降1.5%,随着两会后煤矿逐渐复产,3、4月份原煤产量分别同比增长2.7%和0.1%。其中产量增长主要来自内蒙古和山西省,陕西省受矿难后安全整治偏严影响,前4月原煤产量同比下降14%。往后看,全国煤矿安全生产专项检查从4月持续至6月底,其中山西省4月至6月开展煤矿安全生产专项执法检查,7月至年底持续推进安全生产集中检查,陕西省煤矿安全大整治、高风险煤矿安全“体检”和区域性突出问题整治将持续至今年底。下半年建国70周年大庆,预计9月全国煤矿生产或将从严。整体看,虽新增产能产量逐渐释放,但安全检查贯穿全年,陕北煤管票控制偏紧,预计产量增长空间有限。

1-4月全国原煤产量11.1亿吨,同比增长0.6%(万吨)

日期 | 全国 | 累计同比 | 山西 | 累计同比 | 陕西 | 累计同比 | 内蒙古 | 累计同比 | 其他省 | 累计同比 |

2019.2 | 61367.1 | -1.50% | 13465.9 | 6.0% | 7078 | -16.1% | 14384.7 | 1.80% | 16438.5 | -3.5% |

2019.3 | 81259 | 0.40% | 21694 | 10.6% | 11310.1 | -14.1% | 22842.4 | 3.50% | 25412.5 | -3.3% |

2019.4 | 110960.8 | 0.60% | 29729 | 8.6% | 15611.6 | -14.0% | 31434.1 | 6.50% | 34186.1 | -4.1% |

数据来源:公开资料整理

两会后煤矿逐渐复产,3、4月份原煤产量分别同比增长2.7%和0.1%(万吨)

数据来源:公开资料整理

三、进口

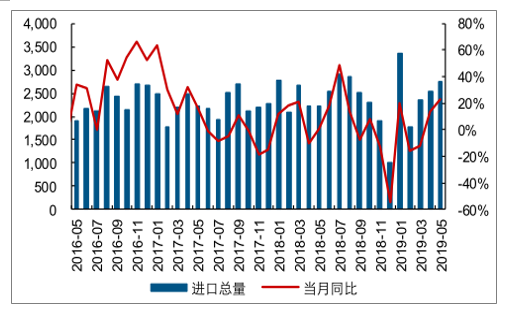

前5月我国煤炭进口同比增长5.6%,全年看平下下半年进口或将偏紧。1-5月我国分别进口煤炭3350、1764、2348、2530、2746.7万吨,同比增速分别为20.46%、-15.64%、-12.06%、13.55%、23%。整体看1-5月进口煤炭总量1.27亿吨,同比增长5.6%。虽上半年进口政策偏紧,通关时间延长,但从量上看前5月进口量整体同比仍实现增长。在预计全年煤炭进口量同比持平的基础上,下半年煤炭进口或将偏紧。

2019年前5月全国煤炭进口量同比增长5.6%(万吨)

数据来源:公开资料整理

四、库存

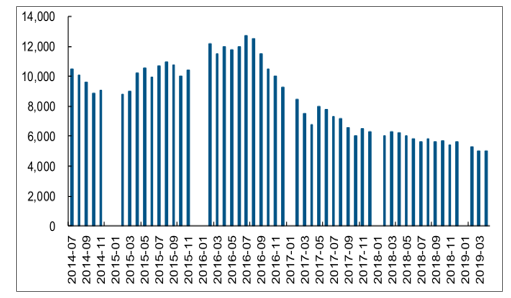

受年初神木矿难影响,春节后煤矿复产推迟,以销售库存为主,开年以来全国煤炭企业库存呈下降趋势。虽产地煤矿库存低位,但受铁路运力改善及沿海耗煤需求放缓影响,环渤海港口及重点电厂库存居高不下。截至2019年6月6日,环渤海四港煤炭库存高达1522.6万吨,处于近4年来历史同期新高。截至2019年5月31日重点电厂库存高达8503万吨,也处于近4年来历史同期新高。

2014.7-2019.3全国煤炭企业库存量持续下降(万吨)

数据来源:公开资料整理

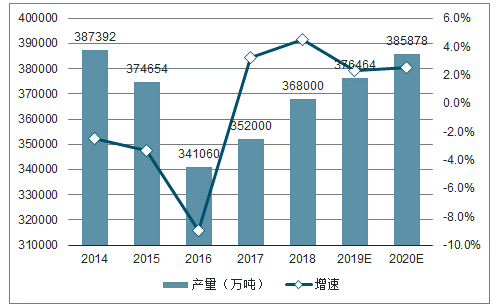

2014-2020年煤炭行业产能及增速预测

数据来源:公开资料整理

2014-2020年煤炭进出口量及预测

数据来源:公开资料整理

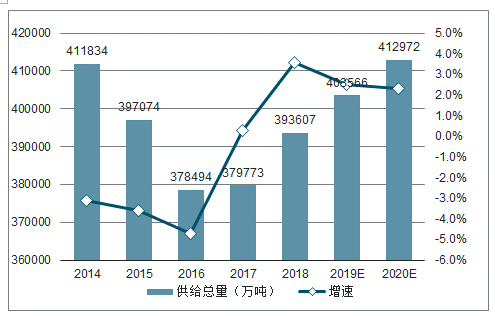

2014-2020年煤炭供给总量及增速预测

数据来源:公开资料整理

2014-2020年煤炭需求总量及增速预测

数据来源:公开资料整理

五、焦炭

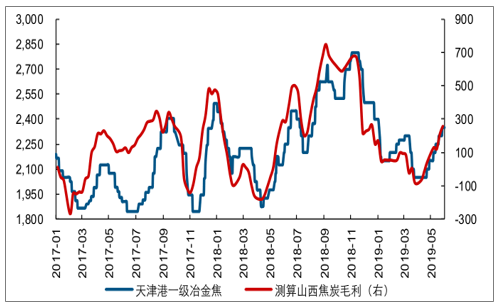

走过2018年因环保与去产能带来的波澜壮阔的大行情,焦炭盈利重回合理均衡位置。2019年前5月焦价中枢同比上涨2.17%至2192元/吨,但与去年全年均价相比回落7.12%;山西地区焦企测算毛利同比上涨43元/吨至68元/吨,但较去年全年均价大幅回落223元/吨。总体来看,本年度焦炭盈利再次回归50-200元/吨左右的较为合理位点,波动幅度较上年明显收窄。

焦炭盈利重回均衡,波动幅度收窄(元/吨)

数据来源:公开资料整理

六、需求

2019年上半年焦炭价格总体呈现先抑后扬态势。1月受节前终端需求回落及冬储不及期影响,焦价延续回落态势,港口焦价回落250元/吨;2月因春节期间及节后雨雪天气影响运输及下游部分钢企补库需求,焦价小幅反弹;3月钢企盈利偏低而焦企开工较好下库存累积,钢企对炉料打击意愿提升,焦价持续三轮下跌,主产地部分焦企跌破盈亏平衡点;4月下旬起受终端需求释放钢价提涨影响,焦价伴随反弹,而山西焦化行业被中央督察组点名也提升了后续环保限产预期,加大焦价弹性,主产地多已落实3轮提价。总体来看,上半年焦价变动呈现先抑后扬态势,截至5月底主产地焦企毛利近300元/吨。

与2018年焦价因环保等原因持续强势,焦煤比价前11月趋势单边上行不同,2019年上半年钢焦比与焦煤比均为窄幅波动,表明黑色链各环节博弈相对均势,在产业链内部利润分配方面达成一定均衡。钢焦比价波幅较窄或与焦炭供需匹配度较好有关。2019年前4月生铁产量累计增速9.60%,而焦炭产量亦维持6.50%的较好增速,焦炭与下游钢企开工整体维持高位。

下游生铁高增速带来焦炭较好需求,2019年前5月焦企开工整体维持较高位点。尽管山西焦化行业被督察组点名,但近期华北焦企开工数据仍持续提升表明目前仍未产生实质性影响。焦企高开工一方面满足下游需求,但另一面也堆高了库存,截至5月末钢厂、焦化厂及港口焦炭库存合计1155万吨,同比提升15.47%。但在库存结构上出现较明显分化,5月末钢厂、焦化厂、港口焦炭库存分别同比提升5.98%、7.37%、31.18%,库存明显向港口积聚。持续创新高的港口库存一方面或为焦企库存前置,在环保趋严背景下焦企自身仓储受限而将库存移至港口,另一方面或与贸易商囤货行为有关。前期的贸易商囤货一定程度上加紧了焦炭供需面,对焦价有所支撑,但在当前焦企盈利较高而下游钢企盈利明显回落背景下,贸易商行为或有分化可能。若部分贸易商加紧出货,焦价或存较大下行风险。

预测2019、2020年全国焦炭产能分别为6.01、5.75亿吨,维持下降态势;考虑到未来环保限产边际影响削弱,我们预测2019、2020年全国焦炭产量分别为4.60、4.69亿吨,对应产能利用率分别为76.54%、81.69%,行业产能利用率有望实质性提升。尽管下游钢企未来盈利或有下滑,但焦炭行业产能利用率提升为行业长期盈利提供支撑,行业有望更健康发展。

2019-2020年主要省份焦炭产能减量预测(万吨)

- | 山西 | 江苏 | 河北 | 山东 | 河南 | 产能退出合计 |

2019 | -70 | 756 | 300 | 852 | 505 | 2342 |

2020 | 698 | 756 | 190 | 852 | 505 | 3000 |

数据来源:公开资料整理

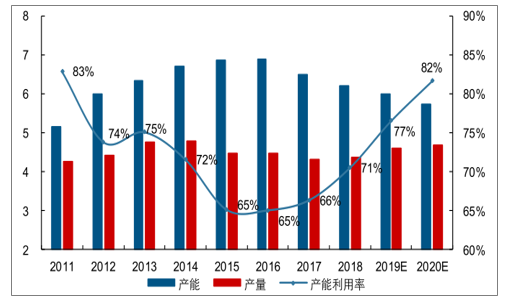

2011-2020年行业产能利用率及预测(亿吨)

数据来源:公开资料整理

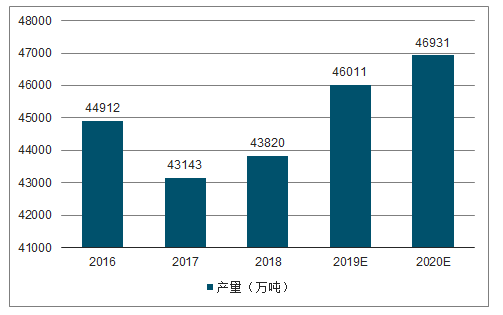

2016-2020年焦炭产量及预测

数据来源:公开资料整理

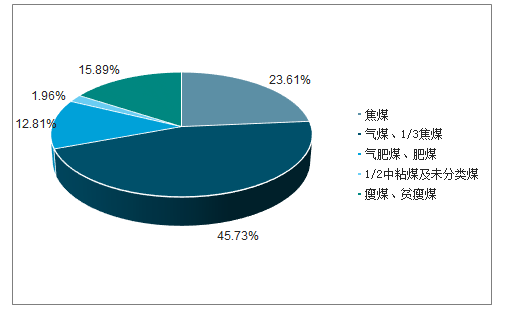

我国煤炭资源较为丰富,但炼焦煤资源相对稀缺,全国炼焦煤的储量仅为2758亿吨,占全国查明煤炭资源储量的27%,其中焦煤储量占炼焦煤储量比例不到24%。据调查数据显示,当前焦炭生产中焦煤配入比例一般存在下限要求,平均占比约30%,大型钢厂达50%;此外,同为基础配煤的肥煤平均配比也达到16%。2018年全国焦煤产量2.36亿吨,占炼焦煤总产量的21.75%;肥煤产量1.09亿吨,占比10.05%,均远低于焦炉配比需求,优质基础配煤稀缺性凸显。

焦煤储量仅占炼焦煤总储量的23.61%

数据来源:公开资料整理

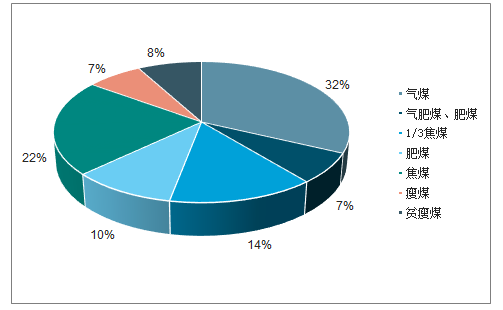

2018年焦煤肥煤产量占炼焦煤总产量的31.80%

数据来源:公开资料整理

焦煤资源有限,国家对稀缺煤种施行保护性开发,叠加近年安监环保趋严,焦煤产量总体呈下行趋势。全国炼焦精煤洗出率稳定在40%左右,受资源禀赋与技术限制,大幅提升可能性有限。山西是国内炼焦煤最主要产地,2018年炼焦煤产量4.69亿吨,占全国总产量的43.26%,研究山西省炼焦煤产能变动对预测未来供给有较大参考。近年国家能源局、发改委对山西省焦煤矿井批复较少,规模较大的基本只有沙曲一、二号矿井(合计核增500万吨)、三交一号矿井(600万吨)、庞庞塔煤矿(1000万吨)、中峪煤矿(500万吨),此外焦煤集团下属的技改矿及整合矿或可提供部分产能增量。但考虑新核增或核准矿产能指标多来自减量置换,以及投产节奏、落后产能淘汰及安监查超等影响,预计供给延续刚性,产量提升空间有限。

进口焦煤是焦煤供给的重要补充,2019年1季度焦煤进口量1642万吨,同比增加34.70%,占总焦煤供给的13.40%。单从国内焦煤产量来看,增速相对较缓,1季度国内炼焦精煤产量10612万吨,同比增长3.99%。但受进口焦煤高增速影响,1季度焦煤总供给12254万吨,同比增速较国内产量增速增加3.28pct至7.26%,进口焦煤高增速对总供给增速产生较大拉升。

若单看国内焦煤产量,增速明显低于下游增速。2019年1季度焦煤国内产量、焦炭、生铁产量增速分别为3.99%、7.30%、9.30%,焦煤产量增速明显偏低。但进口焦煤对焦煤供应的补充作用凸显,1季度焦煤进口增速34.70%,拉动焦煤总供给增速至7.26%,与下游焦炭、生铁增速基本接近,供需匹配度仍高。

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询