国内新能源车销量在连续多年的高速增长后,基数已比较大,乘用车销量2018年已经超过百万台,2019年上半年,受传统车企降价、新能源补贴退坡等多重因素影响,新能源终端销量增速不断下降,4月份同比增幅降低到18%,5月同比增速降低到2%,国内终端销量出现阶段性放缓。

一、国内市场

新能源市场导入基本完成,消费者都已有一定消费认知,随着整车性能的持续提升,渗透率总体仍将会继续提升。

另一方面,国内对新能源产业的政策力度较大,如双积分政策目前对车企压力还不大,但2020年之后对传统车企在新能源投入上的“硬约束”会逐步体现。

我国政府已经要求各地不得限制新能源汽车的路权,未来巨大的路权政策体系有望支撑限行城市成为新能源汽车需求的新增长点。我国机动车上路管理主要有限购和限行两种方式,限行的主要目的包括治理拥堵(东南沿海城市为主)和治理大气污染(中西部、华北、东北城市为主)。目前全国常态化限行的城市超过30个(以省会为主),由于重污染天气、市政工程施工等因素而阶段性限行的城市超过100个。预计未来随着汽车保有量的增长,我国限行城市的数量可能逐渐增加。2018年非限购城市销售64.3万辆,同比增长93.9%,超过全国和限牌城市增速。

从更长期的产业竞争角度来看,支撑全球各国持续进行电动车投入的核心要素,一方面是智能化对数字化、程控化的要求一方面是智能化对数字化、程控化的要求(必须依靠电动化来实现);另一方面,理论与实践均已表明,电动化将显著降低整车的系统集成难度和壁垒,某种程度上来讲,电动化的实现可能也给后发车企更大的追赶与超越机会。

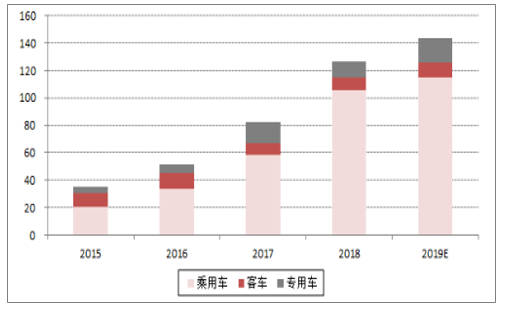

2015-2019年国内新能源车销量回顾与预测(万台)

数据来源:公开资料整理

2017-2018限购城市销量情况

总体(辆) | 2017年 | 2018年 | YoY(%) |

深圳 | 31162 | 86099 | 176.3 |

上海 | 56848 | 74158 | 30.4 |

北京 | 53128 | 70419 | 32.5 |

广州 | 17129 | 49015 | 186.2 |

杭州 | 36154 | 47338 | 30.9 |

天津 | 30444 | 46352 | 52.3 |

限购城市合计 | 224865 | 373381 | 66 |

全国销量 | 556295 | 1016002 | 82.6 |

数据来源:公开资料整理

二、海外车企

一批电动化专属平台即将推出,新车型将在2020-2021年密集上市。全球海外汽车生产商基本都还以燃油车平台生产电动车,包括不少明星车型(如通用Bolt、Bolt、雷诺ZOE、丰田PriusPHEV、三菱Outlander等)。目前,特斯拉、现代起亚、日产已有电动车专属平台生产的车型;而大众、奔驰、宝马均已经拿出独立的电动车生产平台规划,并发布了对应的车型规划,预计将在2020-2021年开始上市。

根据各车企未来新能源汽车战略规划,海外13大车企集团在2018-2020/2021年期间,将推出的新能源车型数量将大于82款,年均21款以上。在2018-2025年期间,将推出的新能源车型总数将大于303款,年均38款以上;而2015-2017年海外13大车企集团年均上市车型为13款。新车型推出数量快速增长,而其中部分企业还未提出明确的车型数量目标。

预计车型密集上市期在2020年左右开启,2020年之后以大众MEB平台为代表的各家车企的电动车生产平台投产后,无论是车型数量还是销量均将进入一个新的快速增长时期。根据主要车企的规划,主流车企目标是2025年达到10%-25%的渗透率,远高于目前1-2%的水平。

海外主要车企新能源汽车销量目标

车企 | 销量目标 |

大众 | 大众集团:至2025年,年销量达200-300万辆,占集团销量 20%-25%。2020年实现在华销售40万辆新能源汽车,2025 年实现150万辆。 |

奥迪 | 至2025年,实现年销售约80万辆。 |

保时捷 | 至2025年,电动车销量占所有车销量的25%。 |

宝马 | 至2025年,在全球电动车市场占有15%-25%的份额。 |

戴姆勒 | 至2025年,电动车销量占所有车销量的15%-25%。 |

沃尔沃 | 至2025年,电动汽车销量达到100万辆。 |

PSA | 未公布 |

FCA | 未公布 |

特斯拉 | 至2020年,年销量达到100万辆。 |

通用 | 2026年前,年销量达100万辆 |

福特 | 至2020年,新能源汽车销量比例10%-25%。 |

丰田 | 至2030年,电动化汽车年销量超过550万辆,其中EV和 FCV等零排放车型年销量力争达到100万辆以上。 |

雷诺-日产-三菱联盟 | 未公布 |

本田 | 至2030年,电动车销量占比公司销量67%。 |

现代起亚 | 未公布 |

数据来源:公开资料整理

电池产业在数码时代已具有全球竞争力。在数码电池大发展时期,电池材料的国际化分工程度比较高,无论是电芯,还是正极、负极、电解液等,都已经很深的参与全球竞争。

中国电池在全球的竞争力与竞争潜力是被低估的。锂电池竞争的核心是制造与成本控制能力、汽车know-how、材料体系等三大核心要素。中国企业在制造与成本控制方面一直有领先优势,近几年,know-how与材料体系正在快速学习和追赶,后续中国中游产业的核心竞争力会进一步巩固与加强。

此前大多数海外车企由日韩动力电池企业配套供应,欧洲企业主要选择韩国电池厂,日韩企业主要选择本国电池,而美国车企则对日韩企业均有选择。

随着中国新能源汽车产业快速发展,宁德时代等公司在4-5年前就已成功打入欧美日韩车企供应链,并已经在方形三元电池、铁锂电池领域形成了全球领先的综合竞争力。而孚能科技、亿纬锂能、欣旺达、国轩高科等公司,也在近几年陆续切入海外主流供应体系。

2018年全球动力电池出货量前十

企业 | 2018年出货 量(GWh) |

宁德时代 | 21.2 |

松下 | 20.7 |

比亚迪 | 14 |

LG化学 | 7.4 |

国轩高科 | 4 |

AESC | 3.7 |

三星SDI | 3 |

孚能科技 | 2.6 |

力神 | 2.3 |

亿纬锂能 | 1.9 |

数据来源:公开资料整理

三、电池材料

国内双强格局已经形成,近两年可能是准一线电芯的黄金窗口期。近几年国内动力电池集中度持续提升,CR10从2017年的69%提升至2019年前5月的89%,双强格局也不断强化。

考虑到供应链安全等因素,国际大车企也在不遗余力地培养替代新供应商,国内亿纬、孚能、欣旺达公司成功进入海外车企供应链。以上企业能有所进展的另外一个因素可能是软包电池路线的差异化竞争。

综合制造难度、工艺与材料要求等方面因素来看,电芯在中游电池相关产业链上的壁垒最高。从商业环节来看,又直接面对整车厂大客户,产品研发周期更长,资产负债表要求都更高。目前来看,在上游化工材料、电池材料、电芯环节来看,电芯环节已体现出了很强的产品品质差异,而大部分电池材料的竞争,主要还是量、价的竞争,差异化不够显著(隔膜差异略大一些)。

总体来看,电芯经营难度最大,也因为如此,2014年以来,国内电芯产业已经历过几轮调整,部分有规模的企业都开始出清,未来电芯的竞争和机会,可能只属于比较有限的参与者了,外围企业再突破甚至改变格局的机会不大。

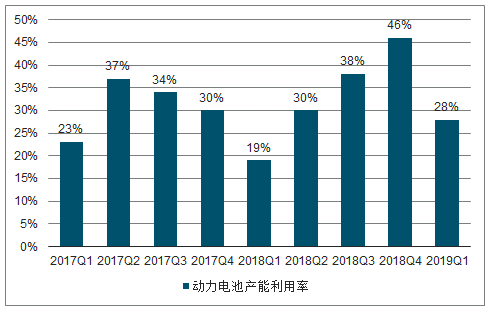

2017Q1-2019Q1中国动力电池产能利用率

数据来源:公开资料整理

各年度国内动力电池装机量情况(GWh)

电池企业 | 2019年前5 |

宁德时代 | 10.44 |

比亚迪 | 6.27 |

国轩高科 | 1.29 |

力神 | 0.54 |

孚能科技 | 0.51 |

中航锂电 | 0.41 |

亿纬锂能 | 0.39 |

比克电池 | 0.37 |

多氟多 | 0.35 |

联动天翼 | 0.26 |

合计 | 23.4 |

数据来源:公开资料整理

2019年国家补贴退坡幅度大,大部分畅销车2019年国补降幅在2-3万元,加上地补退坡影响更大。而由于同期燃油车降价显著,因此,补贴退坡的压力,将主要由整车、中游供应链承担,其中,锂电池、电机电控等电气单元一直是降低成本的主力军,2019年的补贴退坡会继续向中游传导。

电池环节主流企业可能能够抵御15-20%的降价。主流的电池企业,通过能量密度提升、四大材料价格降低、上游材料降价,以及制造效率提升,有希望获得15-20%的成本降幅,2018年CM523动力电池成本约0.8-0.9元/Wh,预计2019年锂电池系统成本有希望下降至0.7x-0.8元/Wh左右,因此,15-20%的降价对利润率影响可能不大。

新能源汽车国补测算

- | 2016 | 2017 | 2018 | 2019E |

乘用车销量(万辆) | 33 | 56 | 105 | 115 |

乘用车补贴金额(亿元) | 146 | 197 | 342 | 177 |

客车销量(万辆) | 12 | 9 | 10 | 11 |

客车补贴金额(亿元) | 506 | 207 | 171 | 74 |

专用车销量(万辆) | 6 | 13 | 10 | 18 |

专用车补贴金额(亿元) | 55 | 97 | 51 | 36 |

销量总计(万辆) | 51 | 78 | 125 | 144 |

补贴金额总计(亿元) | 707 | 501 | 564 | 287 |

乘用车单车补贴(万元) | 4.4 | 3.5 | 3.3 | 1.5 |

数据来源:公开资料整理

经过数码电池时代的积累,国内已培育出一批在全球范围内拥有竞争力的电池材料企业,动力电池的材料,除隔膜以外基本是在原数码产业格局上延伸出来的。

正极:四大材料中,正极产值最大、难度也最高,对提升电池两大核心性能的贡献也最大;过去几年,国内的正极产业也做出了高压实密度等特色。但国内正极却也是格局最不清晰的环节,市占率最为分散,而且还有诸多技术路线的选择问题。结合目前的供需态势,预计正极盈利情况可能继续承压。

电解液:电解液过去调整也相对充分一些,部分主流企业2018年2季度净利润率已到个位数,2019年8月-2019年3月,电解液因上游溶剂、六氟涨价而出现多次小幅度涨价,也印证行业盈利情况在底位。但纯电解液制造过程短,过去一直没有获得过超额回报。目前主流的公司如天赐材料、新宙邦、国泰格局较稳定,在海外份额也在加速提升,后续电解液的大机会可能要看上游六氟、添加剂的产业变化。

负极:负极的格局比较稳定,主要3家企业格局比较稳定,变化是近几年东莞凯金份额较快。同时,负极行业尤其人造石墨领域的产能利用率一直比较高,行业整体格局比较有序。过去几个季度,龙头负极企业毛利率有所下滑,主要是海外低价焦在涨价影响。主流公司在2019年2-3季度的自供石墨化产能即将投放,成本有望显著下降,但石墨化自主配套带来的成本下降多少能留住还有待观察。

隔膜:膜行业资产重、资产周转率很低,并且就其化工业业态来看,企业间往往由于工艺形成比较大的成本差,在B2B领域就很容易形成非常集中的市场格局,目前,干法、湿法隔膜都已进入决赛阶段。长期来看,该领域的份额可能出现很高的集中度。

NCM正极材料行业出货量集中度情况(%)

- | 2017 | 2018 | 2019Q1 |

振华新材料 | 8 | 8.8 | 15.4 |

长远锂科 | 10.7 | 10.3 | 12 |

厦门钨业 | 6.9 | 7.5 | 9.5 |

容百锂电 | 12.5 | 10.2 | 7.6 |

当升科技 | 8.6 | 9.9 | 7.1 |

森顿新能源 | 3.9 | 5.3 | 6.6 |

湖南彬彬 | 9.3 | 7.8 | 5.9 |

天津巴莫 | 3.1 | 4.9 | 5.9 |

新乡天力 | 4.5 | 4.3 | 4.3 |

湖南金富力 | 4 | 2.9 | 3.6 |

数据来源:公开资料整理

LFP正极材料行业出货量集中度情况(%)

- | 2017 | 2018 | 2019Q1 |

德方纳米 | 12.7 | 24 | 30.6 |

贝特瑞 | 15.7 | 9.1 | 14 |

北大先行 | 8.1 | 9.4 | 13.1 |

万润 | 0 | 10.3 | 10.5 |

贵州安达 | 14.4 | 9.9 | 8.7 |

天津斯特兰 | 4.7 | 3.4 | 3.1 |

烟台卓能 | 2.1 | 2.7 | 1.7 |

数据来源:公开资料整理

负极材料行业出货量集中度情况(%)

- | 2017 | 2018 | 2019Q1 |

贝特瑞 | 22.3 | 22.4 | 25.83 |

杉杉股份 | 21.08 | 17.97 | 18.45 |

东莞凯金 | 8.03 | 13.67 | 15.68 |

江西紫宸 | 15.91 | 16.93 | 13.84 |

翔丰华 | 6.42 | 5.73 | 5.54 |

江西正拓 | 4.73 | 4.17 | 3.51 |

深圳斯诺 | 6.55 | 3.65 | 2.58 |

深圳金润 | 2.06 | 1.82 | 2.21 |

数据来源:公开资料整理

电解液行业出货量集中度情况(%)

- | 2017 | 2018 | 2019Q1 |

广州天赐材料 | 26.5 | 25.2 | 22.3 |

深圳新宙邦 | 15.5 | 17.3 | 17.3 |

江苏国泰华荣 | 12.5 | 12.7 | 15.4 |

天津金牛 | 5.5 | 4.6 | 2.8 |

东莞杉杉 | 5.5 | 9.2 | 8.4 |

汕头金光 | 3.8 | 4.3 | 5.6 |

北京化学 | 3.1 | 2.3 | 1.4 |

数据来源:公开资料整理

干法隔膜出货集中度情况(%)

- | 2017 | 2018 | 2019Q1 |

星源材质 | 20.2 | 22.5 | 24.6 |

惠强能源 | - | 12.8 | 14.7 |

沧州明珠 | 11.6 | 12.4 | 14 |

中科科技 | 9 | 8.8 | 9.1 |

中兴新材 | 12.2 | 16.3 | 7 |

重庆钮米 | 4 | 3.3 | 3.2 |

东航光电 | 2.6 | 4.3 | 2.8 |

河南义腾 | 9.3 | 2.8 | 2.1 |

数据来源:公开资料整理

湿法隔膜出货集中度(%)

- | 2017 | 2018 | 2019Q1 |

上海恩捷 | 25.64 | 36.37 | 39.89 |

苏州捷力 | 20.51 | 11.49 | 14.1 |

长园中锂 | 16.67 | 7.66 | 9.31 |

星源材质 | 2.31 | 3.45 | 8.78 |

河北金力 | 0 | 6.89 | 6.65 |

辽源鸿图 | 2.31 | 4.21 | 4.52 |

重庆钮米 | 6.28 | 3.68 | 4.39 |

沧州明珠 | 5.64 | 4.94 | 3.99 |

金辉高科 | 5.77 | 3.37 | 1.99 |

数据来源:公开资料整理

四、非车用领域锂电

随着锂电稳定性提升与成本不断下降,家居消费、电动工具等领域的“无绳化、锂电化”趋势更加显著;此外,电动两轮车、通信储能领域的锂电替代也已经开始。

三星SDI和LGC在以上领域均维持高增长,国内电动工具市场的澳洋顺昌、亿纬锂能也有同样的趋势。我们认为,未来3-5年,全球非车用锂电产业的发展会显著超出市场预期。

储能市场值得关注,尽管目前商业模式不清晰,但理论上市场潜力很大,而且下游市场很多比较集中和统一,适合大公司布局。具体应用方向上,用户侧储能市场机会应该会多一些,另外通信储能市场比较集中市场容量也不小。

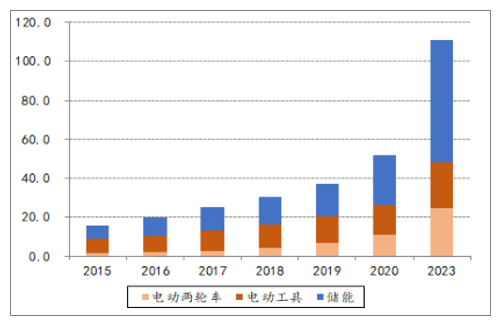

2015-2023年全球锂电池需求及预测(GWh)

数据来源:公开资料整理

2015-2023年非3C、非车用锂电池需求及预测(GWh)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新能源车动力电池产业市场竞争态势及投资战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询