一、行业主管部门及监管体制

化工行业是国民经济基础产业之一,特别是石油化工与人民生活密切相关,国家对该行业的管理主要是根据行业发展状况,完善产业市场进入和经营流通方面的政策,建立公平的市场竞争秩序,并制定和实施合理的内外贸易政策,通过职能部门按照产业政策实行政府部门宏观调控和行业协会规范自律管理相结合的监管体制,促进企业向集约化、规模化方向发展。

国家发展和改革委员会承担对化工行业宏观调控的职能,主要负责研究分析产业发展情况,组织拟定产业政策,提出优化产业结构、所有制结构和企业组织结构的政策建议,监督产业政策落实情况。

工业和信息化部承担宏观调控和部分审批职能,主要负责制定并实施化工行业规划和产业政策,指导拟定化工行业技术法规和行业标准。

化学工业在各国的国民经济中占有重要地位,是许多国家的基础产业和支柱产业。化学工业的发展速度和规模对社会经济的各个部门有着直接影响,世界化工产品年产值已超过15000亿美元。由于化学工业门类繁多、工艺复杂、产品多样,生产中排放的污染物种类多、数量大、毒性高,因此,化学工业是污染大户。同时,化工产品在加工、贮存、使用和废弃物处理等各个环节都有可能产生大量有毒物质而影响生态环境、危及人类健康。化学工业发展走可持续发展道路对于人类经济、社会发展具有重要的现实意义。

化学工业是指以化学反应作为主要生产活动的生产部门。化学工业涉及的领域相当广泛,广义的化学工业包括化学品及化学制品的制造、焦炭和精炼石油产品的制造、基本医药产品和医药制剂的制造、橡胶和塑料制品的制造、纸和纸制品的制造、基本金属的制造、其他非金属矿物制品的制造等诸多部门;狭义的化学工业特指化学原料及化学制品的制造。

当前,我国经济发展进入新常态,产业结构优化明显加快,能源消费增速放缓,资源性、高耗能、高排放产业发展逐渐衰减。随着工业化、城镇化进程加快和消费结构持续升级,我国能源需求刚性增长,资源环境问题仍是制约我国经济社会发展的瓶颈之一,节能减排依然形势严峻、任务艰巨。

二、全行业近期经营状况回顾

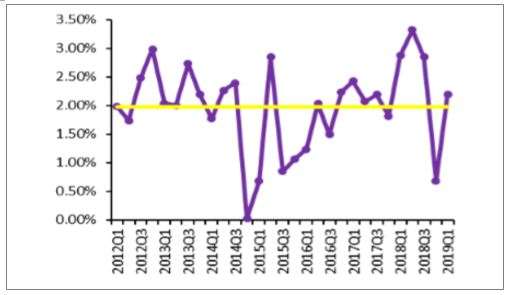

1、基础化工行业PPI同比继续保持下行趋势

从世界范围来看,中国化学工业总量占全球的33.2%,也就是说当前我国化学工业在世界上是三分天下有其一,美国占全球的14.8%,日本为5.8%,德国为4.7%,韩国为4.2%,连同中国这5个国家占了世界总量的近2/3,其余的1/3分布在100多个国家里。

虽然我国化工500强企业营业收入已占全行业的50%,但与美国化工企业的集聚度相比还有不小的距离。我国化工企业最大的50家2014年完成营业收入1.98万亿元,占行业的比重为22.6%,其中中国最大的10家化工企业营业收入为7904亿元,占行业比重为9%,我国化工企业的规模和行业的集聚度与美国的差距还很大。

经过20多年发展,我国化工已积累了相当的实力,尤其是近几年技术提升速度极快,各个子行业都不断有世界级装置投产,无论是规模还是先进性都居于全球前列,随着盈利的大幅改善,未来技术升级速度还会更快。同期欧美企业却受制于金融危机的影响,普遍削减了资本开支,装置不断老化,新产品研发也趋于停滞,对我国的优势大幅削弱。

3月份行业PPI如预期继续下行。从已经公布的3月份行业PPI数据来看,化工行业的三个主要子行业的PPI延续了2018年9月份以来的下行趋势。国家统计局公布的3月份化学工业整体的PPI同比为-1.10%。根据行业周期的研究和判断,当前行业处于被动补库存向主动去库存阶段过渡,1季度大部分化工品的库存仍处于较高位置,企业大多通过降低开工率主动降低库存水平,

化工行业的景气度短时间内难以恢复。预计行业PPI在主动去库存阶段下行压力较大,化工品PPI在2季度仍会保持下行趋势。

化工行业及主要板块的PPI走势情况(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化工行业市场专项调研及投资前景预测报告》

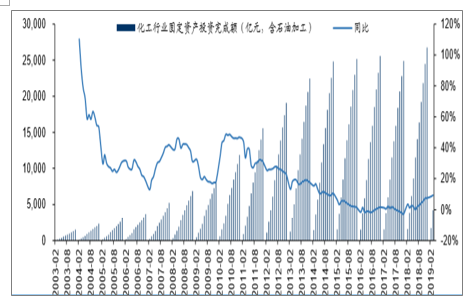

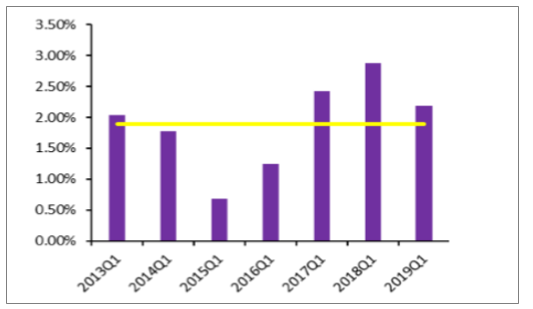

2、行业新增供给继续保持复苏

2018年下半年开始,化工行业的固定资产投资完成额同比有明显复苏迹象,预示行业新增供给陆续投放。截至2019年3月份,化工行业(包括化学原料及化学制品制造业、化纤制造业、橡胶和塑料制品业、石油加工炼焦及核燃料加工业)的固定资产投资完成额累计达到4213亿元,同比增长9.33%,保持了从2018年下半年以来的连续上行趋势,这表明行业整体供给正在逐步转向宽松,新一轮产能周期已经启动。

基础化工行业的固定资产投资完成额及同比变化(单位:亿元、%)

数据来源:公开资料整理

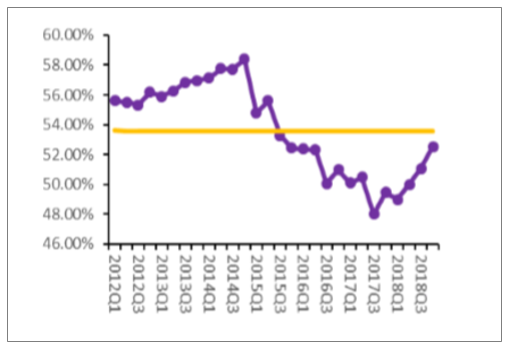

3、化纤行业景气度回落,1季度固定资产投资增速大幅下滑。

从2017年2月份开始,化纤制造业的固定资产投资累计同比率先进入上行区间,这主要是由于化纤行业下游纺织业与消费关系更为密切,增长较为稳定,在经过长达6年的产能消化、行业充分竞争之后,在行业巨头携产业链一体化的优势下,进入了重组并购、龙头扩产、市场份额迅速集中、行业景气度上行的阶段。截至2018年12月份,化纤行业的固定资产投资完成额累计同比增至29.0%,全年保持高速增长。但是从2018年4季度开始,随着原油价格的大幅下滑导致行业补库存需求减弱,以及下游涤纶长丝龙头企业扩产进度加快,化纤行业的景气度有明显的回落。这也导致化纤行业的固定资产投资增速从去年底的同比29%大幅下滑至2019年3月份的-14.1%,整个行业有可能暂时减慢了新产能投放进度。

相比之下,化学原料及化学制品制造业、橡胶和塑料制品业保持了弱复苏趋势,其中行业产值占比最大的化学原料及化学制品制造业的固定资产投资从2018年下半年以来的增长趋势较为明显。

基础化工主要子行业的固定资产投资完成额累计同比变化(单位:%)

数据来源:公开资料整理

需要特别指出的是,2019年前3月固定资产投资完成额增速增长最快的是石油加工炼焦及核燃料加工行业,这表明化工行业的上游环节正在加快投放产能供给。这一现象与之前在年度策略报告中的分析吻合,根据对化工行业内上中下游环节的利润占比变化情况来分析,过去3年中上游环节的利润占比明显增加,说明在供给侧改革和环保督察政策的共同作用下,化工品PPI持续上升,上游原材料生产环节最为受益。在这一背景之下,行业内优质龙头公司开始扩大生产规模,在产业链一体化和平台化的趋势下完善自身的产业布局,因此上游环节的投资有明显的增加。根据观察,化工行业上游环节的投资主要集中在民营炼化(包括原油、轻烃等炼化项目)和新型煤化工项目。

三、化工行业主要经营数据回顾

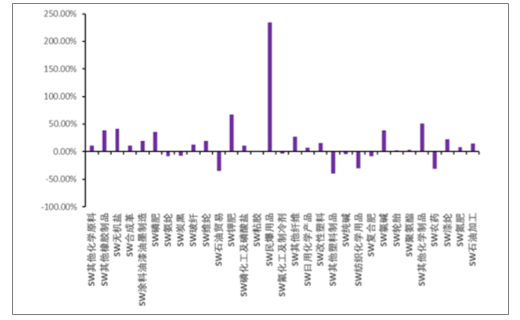

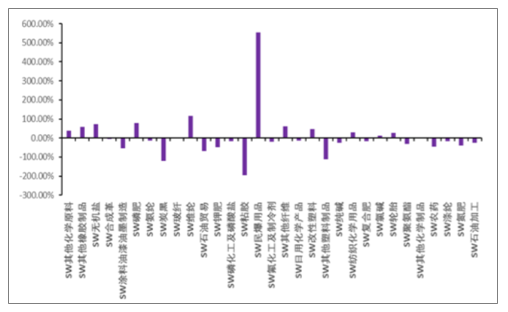

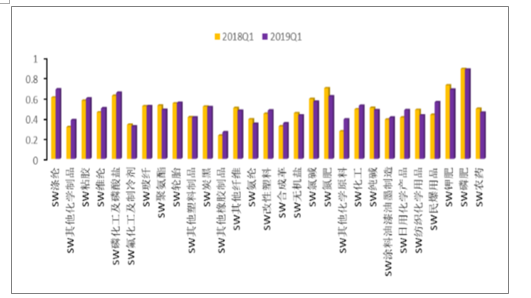

2018年SW化工行业营业收入与归母净利润分别为48,926.9090、1,779.3586亿元,较2017年分别增长20.78%、24.19%;2019年1季度SW化工行业营业收入为11,943.7397亿元,较2018Q1同比增长13.71%,归母净利润为418.3110亿元,较2018Q1同比下跌-18.78%。2019Q1,31个化工子行业中21个行业的营业收入较2018Q1有所增长,其中SW民爆用品增长较多,增幅达到234.55%,但超过一半的子行业的归母净利润同比下降,其中SW粘胶下降较多,跌幅达到-196.72%。

2018年SW化工营收与归母净变动

数据来源:公开资料整理

2019Q1SW化工营收与归母净变动

数据来源:公开资料整理

2019Q1SW化工子行业营业收入同比变动

数据来源:公开资料整理

2019Q1SW化工子行业归母净利润同比变动

数据来源:公开资料整理

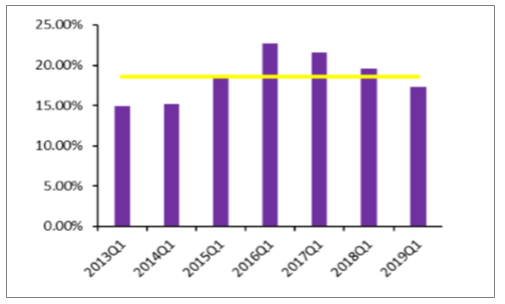

行业毛利率继续维持高位。自2015年起,行业毛利率维持在高位。2019年1季度基础化工行业毛利率17.29%,较2018年4季度上升2.23个百分点,达到行业毛利率平均值水平。较去年4季度,多数子行业毛利率环比下降。2019年1季度,在统计的基础化工30个子行业中,11个子行业毛利率环比上升。其中,其他钾肥、涤纶、聚氨酯等行业环比提升较多;民爆用品、氟化工及制冷剂、氮肥等行业环比回落较多。

基础化工行业单季度销售毛利率

数据来源:公开资料整理

基础化工行业1季度销售毛利率

数据来源:公开资料整理

基础化工子行业毛利率环比变

数据来源:公开资料整理

行业净资产收益率ROE环比略有下降,但仍处于2013年以来高位水平。行业净资产收益率ROE同比略有下降,但仍处于2013年以来高位水平,行业自2015年起便处于同比上涨趋势。2019年1季度基础化工行业净资产收益率ROE为2.19%,较去年4季度季度环比大幅提升1.5%,略高于平均值0.2个百分点。半数子行业净资产收益率ROE同比上升。2019年1季度,在统计的基础化工29个子行业中,14个子行业ROE同比上升。其中,民爆用品、纺织化学用品、改性塑料同比提升较多;炭黑、聚氨酯、氮肥同比下降较多。

基础化工行业单季度ROE变化情况

数据来源:公开资料整理

基础化工行业季度ROE变化情况

数据来源:公开资料整理

行业资产负债率维持较低持平。行业资产负债率有上升趋势,但基本持平。2019年1季度基础化工行业资产负债率为52.52%,环比上升2.8个百分点,同比上升7.21个百分点。当前行业资产负债率处于行业过去10年较低水平(低于平均值)。半数子行业资产负债率同比上升。2019年1季度,在统计的基础化工29个子行业中,16个子行业年资产负债率同比上升。其中,民爆用品、其他化学原料、涤纶同比上升较多;氮肥、纺织化学用品、氨纶等行业同比下降较多。

基础化工行业单季度资产负债率

数据来源:公开资料整理

基础化工行业3季度资产负债率

数据来源:公开资料整理

基础化工子行业资产负债率同比变动

数据来源:公开资料整理

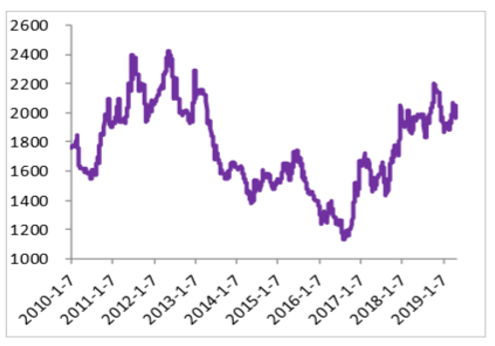

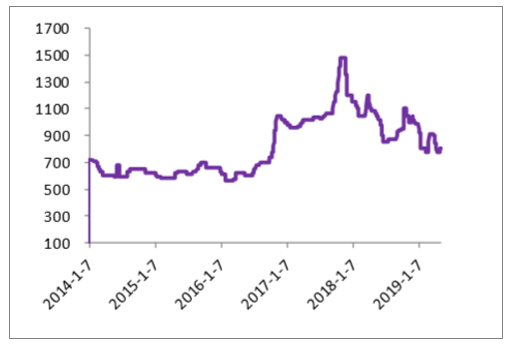

甲醇(华东地区)产品价格走势(元/吨)

数据来源:公开资料整理

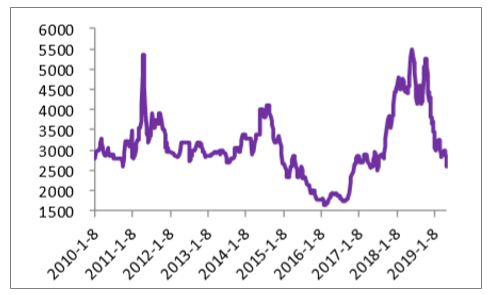

尿素(华鲁恒升小颗粒)产品价格走势(元/吨)

数据来源:公开资料整理

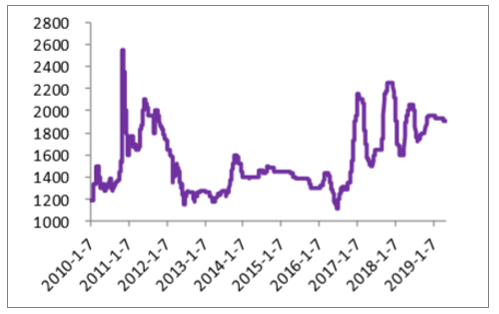

醋酸(华东地区)产品价格走势(元/吨)

数据来源:公开资料整理

轻质纯碱(长三角)产品价格走势(元/吨)

数据来源:公开资料整理

环氧丙烷产品价格走势(元/吨)

数据来源:公开资料整理

甲基环硅氧烷(DMC)(华东)产品价格走势(元/吨)

数据来源:公开资料整理

PTA(华东)产品价格走势(元/吨)

数据来源:公开资料整理

纯MDI(华东)产品价格走势(元/吨)

数据来源:公开资料整理

聚合MDI(华东)产品价格走势(元/吨)

数据来源:公开资料整理

乙烯法PVC(华东)产品价格走势(元/吨)

数据来源:公开资料整理

二甲醚产品价格走势(元/吨)

数据来源:公开资料整理

丙烯产品价格走势(元/吨)

数据来源:公开资料整理

萤石产品价格走势(元/吨)

数据来源:公开资料整理

硝酸铵(工业)产品价格走势(元/吨)

数据来源:公开资料整理

聚丙烯产品价格走势(元/吨)

数据来源:公开资料整理

高密度聚乙烯产品价格走势(元/吨)

数据来源:公开资料整理

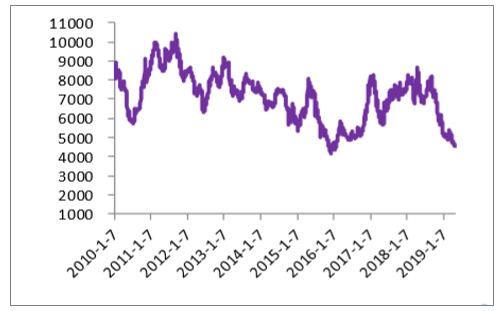

天然橡胶产品价格走势(元/吨)

数据来源:公开资料整理

炭黑价格走势产品价格走势(元/吨)

数据来源:公开资料整理

涤纶长丝产品价格走势(元/吨)

数据来源:公开资料整理

粘胶短纤产品价格走势(元/吨)

数据来源:公开资料整理

钛白粉(金红石型R-248)产品价格走势(元/吨)

数据来源:公开资料整理

烧碱(32%离子膜)(华东)产品价格走势(元/吨)

数据来源:公开资料整理

盐酸(合成酸)产品价格走势(元/吨)

数据来源:公开资料整理

聚碳酸酯产品价格走势(元/吨)

数据来源:公开资料整理

乙二醇产品价格走势(元/吨)

数据来源:公开资料整理

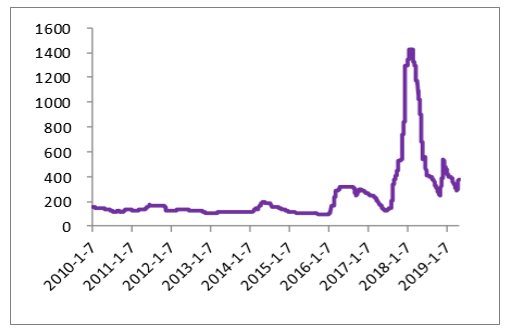

草甘膦(长三角)产品价格走势(元/吨)

数据来源:公开资料整理

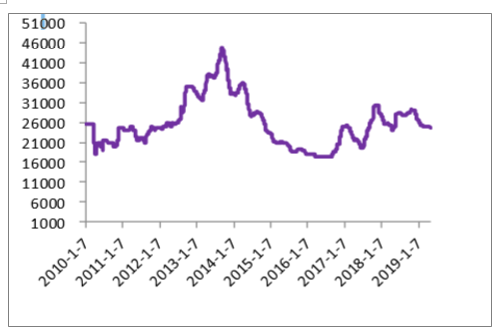

维生素A产品价格走势(元/吨)

数据来源:公开资料整理

维生素E产品价格走势(元/吨)

数据来源:公开资料整理

泛酸钙98%国产产品价格走势(元/吨)

数据来源:公开资料整理

双氧水产品价格走势(元/吨)

数据来源:公开资料整理

R22产品价格走势(元/吨)

数据来源:公开资料整理

R134a产品价格走势(元/吨)

数据来源:公开资料整理

四、近期产品价格和价差分析

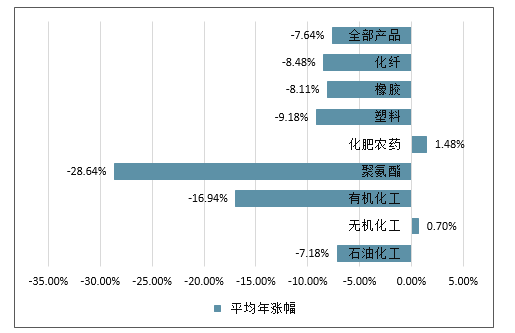

1、机化工、化肥农药板块景气度较高

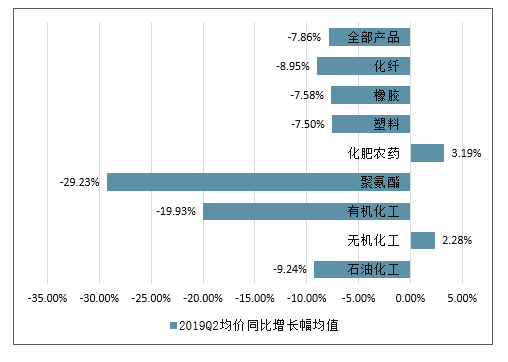

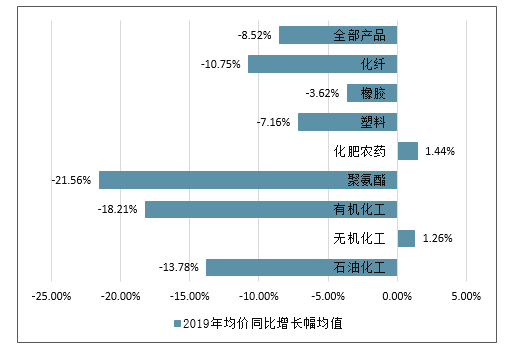

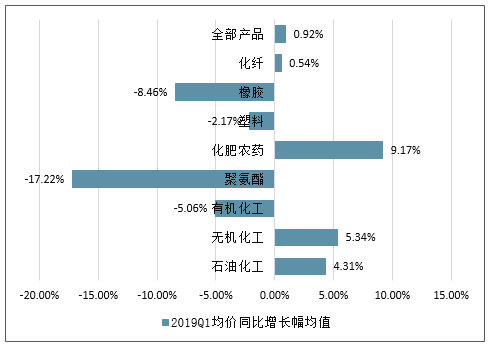

化工行业的景气度与化工品价格的变化有密切的关系,产品价格的涨跌直接反映了市场供需情况,也可以间接推测各子行业的业绩情况。根据国信化工对重点化工品价格的日常监测,两个会定期总结各大类产品的均价变动幅度,以此来观察各板块的景气度变化趋势。目前重点观察3个指标,分别是2019Q2的均价同比涨幅、2019年均价同比涨幅、2019Q1均价同比涨幅。从这三个指标截止到4月26日的表现情况来看,石油化工、化肥农药这2个板块相关产品在近1年以及近2个季度的景气度平均较高,而聚氨酯、有机化工板块相关产品受行业景气度整体下滑的影响,价格平均跌幅较大。预计上半年无机化工、化肥农药板块的上市公司业绩表现相对较好。

各类产品的平均年涨幅(单位:%,截至2019.4.26)

数据来源:公开资料整理

各类产品2019Q2均价同比增长幅均值(单位:%,截至2019.4.26)

数据来源:公开资料整理

各类产品2019年均价同比增长幅均值(单位:%,截至2019.4.26)

数据来源:公开资料整理

各类产品2019Q1均价同比增长幅均值(单位:%,截至2019.4.26)

数据来源:公开资料整理

化工全部产品的平均年涨幅及均价同比涨幅均值(单位:%,截至2019.4.26)

数据来源:公开资料整理

2、氟化工、磷化工、纯碱、化肥等行业相关产品2019Q2涨幅较大

具体到重点板块的重点产品,为了更好的判断相关企业2019Q2的业绩同比状况,列出来2019年2季度均价同比涨幅较大的重点产品。从这些产品的行业归属来看,主要集中在氟化工、磷化工、纯碱、化肥等行业,预计相关公司在2019年2季度的业绩会有改善。

重点关注产品的均价及同比变化(单位:元/吨、%,截至2019.4.26)

类型 | 最新价格 | 年涨幅 | 2018均价 | 2019均价 | 2019Q2均价 | 2019Q2均价同比增长 |

萤石粉(元/吨) | 2800 | 20.43% | 2739 | 2855 | 2800 | 20.37% |

硫酸(元/吨) | 670 | 17.54% | 595 | 670 | 670 | 19.27% |

PTA(元/吨) | 6570 | 17.11% | 6489 | 6519 | 6597 | 15.97% |

氯化铵(元/吨) | 550 | 14.58% | 489 | 554 | 550 | 14.58% |

环氧氯丙烷(元/吨) | 10600 | -3.20% | 12564 | 11983 | 12415 | 12.74% |

磷矿石(元/吨) | 500 | 11.11% | 462 | 500 | 500 | 11.11% |

三聚磷酸钠工业级95%(元/吨) | 6500 | 8.33% | 6172 | 6500 | 6500 | 8.33% |

电石(元/吨) | 3410 | 3.93% | 3342 | 3196 | 3437 | 4.88% |

尿素(华鲁小颗粒)(元/吨) | 1980 | 1.02% | 1974 | 1941 | 2039 | 4.69% |

国内天然橡胶(元/吨) | 10950 | 4.29% | 10798 | 11197 | 11050 | 3.98% |

氯化钾95%(元/吨) | 2350 | 2.17% | 2291 | 2387 | 2350 | 3.76% |

硝酸(元/吨) | 1700 | 3.03% | 1714 | 1736 | 1700 | 3.41% |

硫酸钾50%粉(元/吨) | 3100 | 3.33% | 3006 | 3100 | 3100 | 3.33% |

磷酸二铵(宜化) | 2650 | 0.00% | 2709 | 2777 | 2696 | 2.42% |

醋酸乙烯(元/吨) | 7500 | 1.35% | 7687 | 7305 | 7500 | 1.35% |

复合肥45%[S](元/吨) | 2400 | 2.13% | 2387 | 2455 | 2400 | 1.28% |

硝酸铵(元/吨) | 1950 | -2.50% | 1985 | 2011 | 2000 | 1.05% |

黄磷(元/吨) | 14600 | -1.35% | 14952 | 14979 | 14765 | 0.86% |

国内LDPE(元/吨) | 9000 | -8.63% | 9593 | 9145 | 9127 | 0.67% |

磷酸二铵(六国) | 2450 | 0.00% | 2437 | 2450 | 2450 | 0.18% |

涤纶短丝(元/吨) | 8770 | -1.09% | 9385 | 8776 | 8791 | 0.07% |

粘胶长丝(元/吨) | 37800 | 0.00% | 37775 | 37758 | 37800 | 0.02% |

数据来源:公开资料整理

3、尿素、PTA、二铵、腈纶短纤、涤纶短纤等产品价差持续扩大

产品的价差变化则更能直接反映出相关企业的盈利变化趋势。从2019Q2的价差均价同比来看,尿素、PTA、二铵、腈纶短纤、涤纶短纤等产品价差扩大趋势最为明显,对应的相关企业在今年2季度预计盈利同比有大幅改善,根据相关产品盈利能力的持续,推荐重点关注华鲁恒升(煤化工、尿素龙头)。

重点产品价差同比变化(单位:%,截至2019.4.26)

重点产品价差 | 2019Q2均价同比增长 | 2019年均价同比增长 | 2019Q1均价同比增长 |

纯碱-原盐-动力煤价差 | -4.59% | 6.40% | 23.60% |

钛白粉-钛精矿价差 | -9.03% | -6.07% | -7.12% |

BDO-电石法价差 | -34.93% | -24.76% | -17.44% |

BDO-顺酐法价差 | -38.31% | -16.26% | 25.34% |

PVA-电石价差 | -5.23% | 4.74% | 5.66% |

双酚A-苯酚-丙酮价差 | -7.11% | 0.94% | 17.43% |

聚合MDI-苯胺-甲醛价差 | 1.97% | -13.74% | -39.17% |

硬泡聚醚-环氧丙烷价差 | -4.62% | 6.60% | 5.37% |

TDI-甲苯-硝酸价差 | -56.27% | -62.81% | -75.83% |

纯MDI-苯胺-甲醛价差 | -2.56% | -14.30% | -28.22% |

己二酸-纯苯-硝酸价差 | -8.08% | -19.52% | -49.99% |

环氧丙烷-丙烯价差 | -0.87% | -14.79% | -30.60% |

DMF-甲醇价差 | -2.24% | -9.37% | -30.00% |

尿素-无烟煤价差 | 18.70% | 6.45% | 23.35% |

一铵-磷矿石-液氨-硫磺价差 | -10.10% | -13.19% | -42.83% |

二铵-磷矿石-液氨-硫磺价差 | 15.31% | 12.60% | -0.62% |

硝酸铵-液氨价差 | 6.10% | 7.19% | -9.74% |

电石法PVC价差 | -16.14% | 2.68% | 9.19% |

PTA-PX价差 | 15.82% | -14.01% | -14.79% |

乙二醇-乙烯价差 | -47.53% | -41.66% | -44.52% |

粘胶短纤-棉短绒-烧碱价差 | -20.46% | -15.78% | -7.97% |

腈纶短纤-丙烯腈价差 | 10.39% | 16.39% | 68.96% |

涤纶短纤-PTA-乙二醇价差 | 9.01% | 9.02% | 2.36% |

涤纶长丝-PTA-乙二醇价差 | 1.40% | -15.25% | -7.09% |

氨纶-纯MDI-PTMEG价差 | 0.90% | 3.81% | -4.44% |

PA6-己内酰胺价差 | -48.07% | -10.29% | 0.75% |

PA66-己二酸价差 | -3.31% | 0.05% | 31.97% |

涤纶FDY-PTA-乙二醇价差 | 0.47% | 10.28% | 17.03% |

数据来源:公开资料整理

四、化工行业发展趋势分析

“十三五”期间,整个行业将体现出六大发展趋势,其中炼油、烯烃、芳烃、现代煤化工、化工新材料将是支撑全行业发展的重要领域。

1、行业总量将稳定增长,到2020年总产值可达16万亿元。

2、市场规模将发展扩大,国内大多数化工产品消费量可保持年均5%以上增长速度,其中化工新材料、高端专用化学品等年均增长率可达8%至10%.

3、供应能力将优化提升,通过淘汰“僵尸企业”等措施化解过剩产能,加快发展新能源、新材料等战略性新兴产业和生产性服务业。

4、优化调整产业结构,大力开拓化工新材料、专用化学品、高端装备制造、新能源、节能环保、信息生物等高端市场,提高高端产品自给率和占有率。

5、合理调控产业布局,西部、东北等资源丰富地区结合区域市场发展下游产业链,华东、华北、华南等地区依靠内地原材料和进口资源,发展差异化产品和高端、环保类产业。

6、将进一步推进全行业节能减排,践行清洁生产。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询