一、海外

2018年531后产业链大幅降价,刺激海外市场加速爆发,近几年海外市场的演变一方面说明光伏有较大的潜在市场,也印证了光伏产业的价格敏感性。考虑到国内的补贴政策、装机基数,预计2019-2020年国内新增装机都难以超越2017年规模,因此,在中国市场大平价之前,全球光伏装机增量可能都将主要来自海外市场。

从我国出口数据以及部分海外制造基地产能大致估计,2019年海外市场有望贡献80-90GW装机。从具体国家来看,多元化趋势非常明显,未来全球需求会更稳健:2019年,全球年度光伏装机增量>1GW的国家将达到16个,而2017年只有8个,2018年预计13个。

除新增的电力需求之外,美国、澳洲、中东欧后工业国家的火电在未来20年内面临批量退役,相应存量市场超过150GW-200GW,如果光伏发电成本能继续降低,以上存量市场也将主要由光伏等可再生能源替代,预计在未来可预见的时期内,全球光伏装机达到数百GW是可能的。

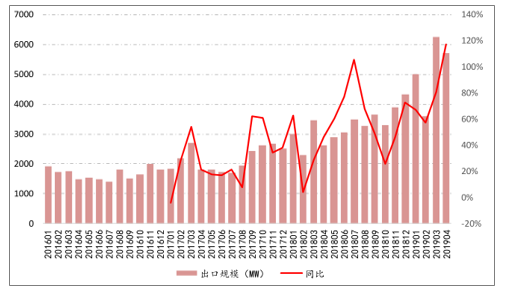

光伏出口持续高增长

数据来源:公开资料整理

2019年1季度组件出口区域分布情况

地区 | 数量(GW) | 占比(%) | 同比(%) |

亚洲 | 7.59 | 45.26 | 38.63 |

欧洲 | 4.81 | 28.67 | 620.53 |

非洲 | 1.42 | 8.48 | 261.51 |

北美洲 | 0.99 | 5.9 | 7.42 |

南美洲 | 0.83 | 4.95 | -10.78 |

大洋洲 | 0.13 | 6.74 | 7.22 |

合计 | 15.77 | 100 | - |

数据来源:公开资料整理

2019年1季度组件出口国家分布情况

市场 | 数量(MW) | 同比(%) | 占比(%) |

越南 | 2557 | 40697.7 | 15.1 |

荷兰 | 1918 | 1049.6 | 11.3 |

印度 | 1811 | -24.4 | 10.7 |

日本 | 1381 | 19.4 | 8.2 |

澳大利亚 | 1129 | 8.5 | 6.7 |

墨西哥 | 940 | 28.1 | 5.6 |

西班牙 | 838 | 224 | 5 |

乌克兰 | 668 | 158.3 | 4 |

巴西 | 576 | 2.5 | 3.4 |

巴基斯坦 | 503 | 159.3 | 3 |

数据来源:公开资料整理

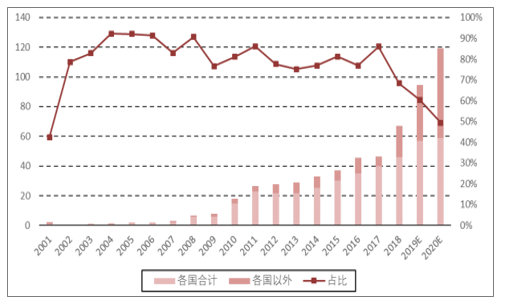

非中国GW级国家新增装机及占比(GW,%)

数据来源:公开资料整理

二、国内

2018年“531”新政后,国内光伏新增装机疲软,预计2019年上半年国内新增装机主要力量为存量项目和平价项目,新增并网装机将很难超过11.5GW。

而由于竞价、平价项目的管理细则出台时间较晚,竞价项目预计要7月份才能竞标,因此,国内市场2019年新指标能规模实施的时间将主要在8-12月,预计2019年国内光伏新增装机有望达35GW左右的规模。

2019年中国光伏竞价项目进程

时间 | 事件 | 说明 |

5月31日 | 管理规则政策下发 各省确定竞价规则 | 户用市场已经启动 应该在5月中旬,统一培训 |

6月 | 省能源局开始招标 企业做标书、投标(前期工作) 开标、评标 省内上报、全国排队、定项目 | - |

7~12月 | EPC、设备招标 建设 并网 | 需要4~5月 部分在4季度并网, 预期一半结转到2020年 |

数据来源:公开资料整理

1、单晶硅片

单晶硅片进入新一轮扩产期。单晶渗透率近几年持续提升,在PERC加快普及的过程中,单晶进一步挤压多晶,预计2019年将开始超越多晶市占率。从需求端看,海外市场上很多发达地区的分布式发电,已开始加速切换向单晶路线。

因此,自2018年4季度以来,单晶硅片出现供应较紧的情况,主要企业隆基、中环、晶科等公司纷纷开始上规模的扩产。

单晶硅片形成双寡头垄断格局,下半年单晶硅片格局可能更紧。目前,单晶硅片主要供给来自隆基、中环,二者产能合计占全市场70%以上;同时,本轮单晶硅片扩产计划中,隆基、中环的投入强度又远远超越追赶者,因此,预计行业目前形成的双寡头垄断格局难以被打破。

2019年Q3将有较大规模的单晶PERC电池片新建产能密集投运(估算3季度新增产能有10-15GW),可能进一步加剧上游单晶硅片环节的供给紧张状态。目前单片电池片盈利远远强于硅片(1倍左右),随着PERC供给的不断释放,盈利分布有可能会重构供给的不断释放,盈利分布有可能会重构。

单晶硅片非硅成本行业最低的隆基股份,截至2018年底平均非硅成本控制在1元/片以内,新产能非硅目前可能已下降到0.85元附近。2018年拉晶环节平均单位非硅成本同比下降10.49%,切片环节平均单位非硅成本同比下降27.81%。但切片环节各厂家都已经完成金刚线改造,切片成本差异快速缩小,未来下降的空间主要来自于线径、线耗等降低;长晶环节由于对工艺、kown-how的要求很高,企业之间差异仍然较大,有可能是未来几年竞争差异主要体现的环节。

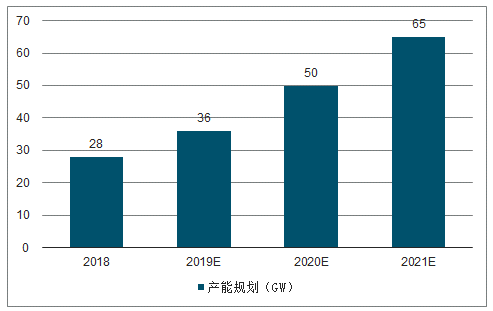

2018-2021年隆基单晶硅片产能规划及预测(GW)

数据来源:公开资料整理

主要单晶硅片产能情况(GW)

- | 2016 | 2017Q2 | 2017Q3 | 2017Q4 | 2018Q4 | 2019E |

隆基 | 7.5 | 10 | 12 | 15 | 28 | 35 |

中环 | 3.5 | 6 | 9 | 12 | 23.5 | 28 |

晶澳 | 2 | 2 | 2 | 3 | 4.5 | 4.5 |

晶科 | 0.3 | 2 | 4 | 5.7 | 5.7 | |

京运通 | 0 | 0 | 0.5 | 3 | 3 | |

协鑫 | 1 | 1 | 1 | 1 | 3 | 3 |

阿特斯 | 0 | - | 0 | 0 | 2 | 2 |

韩华新能源 | 0.5 | - | - | - | 1.5 | 1.5 |

阳光能源 | 0.5 | - | - | 1 | 2 | 2 |

合计 | 15.3 | 19 | 26 | 36.5 | 73.2 | 84.7 |

数据来源:公开资料整理

2019年单晶硅片产能分布

数据来源:公开资料整理

2、硅料供需格局

硅料国产化正在如期实现。目前,光伏晶硅产业链上,除多晶硅料外,其他产品国内生产比例均超过70%。随我国优质硅料产能快速投放,替代进口正在加速,多晶硅料产量占全球占比从2009年的26%上升至50%以上。国内多晶硅料进口率持续下降,2018年多晶硅料进口量开始首次出现下降,进口率也下降到了40%以下。

国内低成本产能将在2019年迅速达产,预计2019年年底国内低成本硅料将近25-30万吨,较2018年底的14.3万吨大幅提升。本来新增的低成本产能将在2020年1季度告一段落,考虑到多晶硅料的投产周期大概在18个月左右,2020年1季度大全4A产能(3.5万吨)达产以后,2020年2季度到2021年底,可能不会再有新产能运行。

多晶硅料主要是化工业态,工艺壁垒高,新进入者很难简单依靠一体化装置实现低成本生产新进入者很难简单依靠一体化装置实现低成本生产,且资产重、投产周期长,目前的竞争主要在通威、特变、大全、协鑫等几家公司之间。此外,硅料的成本中,电费、折旧占比最高,在当前阶段,行业初始投资成本、电费成本下降空间有限,“后发优势”已经比较弱,行业格局变得更清晰。

未来两年之内,国内硅料产业的价格主要取决于边际供给影响,特别是目前还在产的二三线高成本产能以及前几年的新进入者情况。根据行业反馈,2018年底在产的尚有一定出货的二三线企业尚有近20家,如果该部分企业能有效退出到8-10家以内,未来几年硅料产业价格弹性会加大。

目前主流多晶硅企业情况

多晶硅首次投产时间 | 公司 |

1956 | Wacker |

1961 | Hemlock |

1983 | REC |

2005 | 洛阳中硅 |

2007 | 江苏中能、OCI |

2008 | 大全、亚洲硅业、通威永祥 |

2009 | 新特能源 |

2011 | 盾安 |

2018 | 东方希望 |

数据来源:公开资料整理

3、PERC

PERC即将完成普及,仍将是未来3-4年存量市场的主流。截至2018年底,实际投运的PERC电池产能已超过50GW,2019年实际投运产能将接近85-90GW(统计产能较这个大,主要是部分装备还在调试和爬坡),到2020年上半年,从渗透率角度来看,PERC电池将完成普及。

尽管有N型等一些路线的挑战和尝试,p-PERC电池由于效率、成本兼具优势,预计在未的3年甚至更长一些的时期内,都仍是存量市场的市场主流技术路线。PERC盈利情况超预期,但对传统电池的盈利溢价可能逐步缩小。PERC电池的部分工艺掌握在设备厂手中,技术、工艺传播较快,行业产能扩张的速度较预期要快。国内第一、第二梯队的PERC电池非硅成本预计相差0.05元/W-0.08元之间,除个别成本控制力特别突出的公司外,具有一定规模的公司,盈利能力差异不大。

2019年1季度前几个月,单晶PERC电池单瓦盈利接近0.20-0.25元,处于2017年以来的峰值水平。随PERC电池产能快速扩张,特别是Q3预计有10GW以上的电池片投产,预计其溢价会缩小。

电池片环节的技术进步仍比较多。电池片环节由于资产重、较同质化,过去长期处于盈利很薄弱的状态,p-PERC由于能够降低系统BOS成本,并且与原有系统、工艺兼容性高,2015-2016年p-PERC获得突破后,行业开始加速推广,并从领跑者等政策引导市场逐步成为行业主流路线。

电池片环节的发电效率提升与成本下降,一方面可以降低组件成本,也可以带来BOS降低并进一步降低EPC系统造价。目前,产业界在电池片已经开始商业化探索的其余路线还有,N-PERT、HIT、IBC、Topcon等路线及其组合方案。

通过国产化替代、规模效应,HIT、Topcon、IBC等初始投资有望得到出现较大幅度下降,良率和效率随量产线的增加也有望进一步提升。未来几年,效率更高的HIT、Topcon、IBC等路线有望得到一定规模的应用。其中,HIT由于温度系数更优,除转化效率有望显著再提高的优势外,同样标称值的峰值转化率下实际发电量可能要更高一些。

4、玻璃、EVA胶膜

受益于双玻双面组件推广,未来光伏玻璃需求量增长将超过光伏行业增长。双玻组件显著增加了单个组件光伏玻璃的用量:其组件的正面和背面均采用玻璃封装,与单玻组件相比,光伏玻璃的用量显著提高(将从6.x吨/GW提升至9.4x吨/GW,上升50%)。

双玻双面组件由于不增加成本的基础上,显著提升了发电效率,预计有较好的市场前景。2018年双玻组件的渗透率6.6%左右,而第三批领跑者计划中双玻组件的渗透率达到了62.47%。未来几年双玻组件的渗透率有望快速提高。随着双玻组件渗透率持续提升,即使在考虑组件功率提升对光伏玻璃需求有负影响的条件下(同尺寸组件提升10W玻璃需求下降近3%,影响较小),未来几年光伏玻璃需求量增长将超过新增装机增速。

双玻组件对光伏玻璃需求量大幅提高

- | 单玻组件 | 双玻组件 | 同比(%) |

组件功率(W) | 300 | 300 | - |

装机量(GW) | 1 | 1 | - |

组件面积(60片型)(m2) | 1.64 | 1.64 | - |

玻璃厚度(mm) | 3.2 | 2.5 | - |

玻璃用量(块) | 1 | 2 | - |

玻璃需求量(万m2) | 545 | 1090 | 100 |

玻璃需求量(吨) | 43600 | 68125 | 56.25 |

玻璃单位需求(万吨/GW) | 4.36 | 6.81 | 56.25 |

原片至玻璃合格率 | 92% | 92% | - |

光伏玻璃良品率 | 78% | 78% | - |

光伏玻璃原片需求(万吨/GW) | 6.08 | 9.49 | 56.25 |

数据来源:公开资料整理

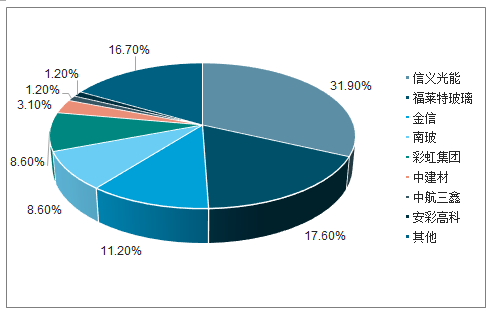

光伏玻璃新进入者少,信义、福莱特等优势企业在低成本技术基础上快速扩张。光伏玻璃行业在技术、认证、客户、规模等方面都具备较强的进入壁垒,而普通玻璃的生产线无法轻易转换为光伏玻璃的生产线。目前,主流光伏玻璃企业已经在行业深耕多年,几乎没有新进入者。

光伏玻璃的成本优势主要来自规模优势,单炉规模越大,生产成本越低。例如,日容量1000吨的生产成本较日容量650吨的生产成本要低10%-20%。光伏玻璃行业的龙头公司信义、福莱特正在快速扩张,预计2019年信义将新增产能2000吨/日,市占率将从31.9%提升至33.7%,福莱特将新增产能2000吨/日,市占率将从17.6%提升至22%。

2018年市场份额分布

数据来源:公开资料整理

光伏胶膜业务中,传统胶膜为福斯特、斯威克等三家企业主句主流市场,合计份额近70%;近几年升级版的白色EVA(可实现功率增益)也主要由几家龙头企业推动应用。POE胶膜在双玻双面电池中具有经济性(抗PID)。白色EVA、POE膜目前行业渗透率都比较低,预计几家龙头企业新产品上的份额可能进一步提升。

EVA产品毛利率对比(%)

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

福斯特 | 45.53 | 39.78 | 29.76 | 33.84 | 31.16 | 20.37 | 19.14 |

爱康科技 | 7.8 | 4.17 | 5.32 | 13.12 | - | - | - |

海优新材 | 27.94 | 25.24 | 26.38 | 22.89 | 20.26 | 15.08 | 13.63 |

斯威克(东方日升) | - | - | 35.58 | 33.15 | 30.21 | 17.87 | 18.6 |

数据来源:公开资料整理

5、组件

而从市场结构看,海外市场正在进入更分散和可持续的多元市场时代,海外市场能力与渠道无法同制造业一样快速复制,有海外渠道优势的组件企业议价权将有所提升。

组件出货量情况统计

厂商名称 | 18出货量 (GW | 18市场份额 (% |

晶科 | 11.17 | 10.74 |

晶澳 | 8.06 | 7.75 |

阿特斯 | 6.62 | 6.35 |

天合光能 | 6.6 | 6.35 |

隆基乐叶 | 6.58 | 6.33 |

韩华 | 5.6 | 5.38 |

协鑫集成 | 4.57 | 4.39 |

尚德 | 3.4 | 3.27 |

东方日升 | 3.35 | 3.22 |

FirstSolar | 2.70 | 2.60 |

中利集团 | 1.76 | 1.69 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏组件行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询