一、海外超高清视频产业发展:日、韩、美

1、日本超高清视频产业发展简述:技术+品牌兼具

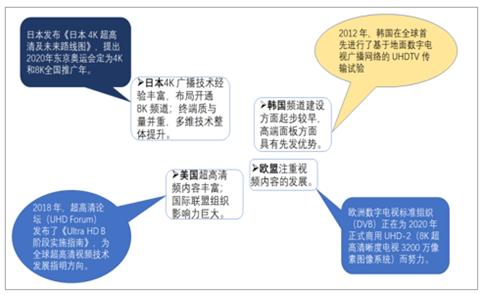

日本在超高清前端设备、播出领域和应用方面均占据全球领先地位,能够生产高质量的4K/8K感光器件、高端光学镜头和机内光学器件。索尼、佳能、尼康、松下、日立等企业的4K/8K产品占据大部分国际市场份额。日本在2014年、2016年分别成功试播4K、8K超高清节目。2018年日本有16哥4l卫星频道,预计2020年东京奥运会正式播出8k电视。2013年日本总务省制定《日本4K超高清及未来路线图》,将4K和8K纳入国家经济增长计划《日本复兴战略》,提出在2020年,50%的日本家庭以及一些公共场所要能够观看4K/8K奥运比赛,截至2018年3月,日本4K电视的出货量约为408万台,约占所有电视出货量的35.3%。

海外超高清视频产业发展情况

数据来源:公开资料整理

2、韩国超高清视频产业发展简述:高端面板优势

频道建设起步早+在高端面板方面具备先发优势。2012年韩国首先进行基于地面数字电视广播网络的UHDTV传输试验,并进行试验广播,2017年5月,韩国开启无线电视台运行UHD(超高清)电视服务。韩国的面板企业LGD、三星在大尺寸超高清面板方面具有技术优势和品牌优势。LGD生产的超高清OLED电视在技术上和市场上均占据领先地位。

3、美国超高清视频产业发展简述:内容优势

超高清视频内容优势+国际联盟组织影响力。2015年,蓝光光盘协会发布4K蓝光视频格式,其后好莱坞的多部电影推出4K蓝光碟片;2015年美国OTT行业、多频道视频服务提供商、电视节目制作商以及演播室行业等领域的企业(包括环球影业、21世纪福克斯等)共同组建成立UHD超高清联盟(UHDAlliance),加速推进超高清技术创新、标准制定、评测认证及生态体系建立,抢占产业发展主导权和制高点。2017年美国亚马逊实现4K直播NASA宇航员太空生活。

二、现状:超高清视频与行业深度融合不清晰内容制作成本较高供给不足

目前超高清视频技术与行业需求痛点的结合尚不清晰,缺乏典型应用场景的深入挖掘。软件内容供给不足,渠道端4K超高清频道渐开通(供给创造需求)。国内电视台、互联网内容平台中符合标准4K的在线视频仅几千小时,4K电影仅十几部(腾讯视频目前仅1部4k韩国电影《不当交易》),部分4k内容为平台方购买原始片源进行转码,受限于超高清转播数量和价格,优质4k内容供给不足;同时,内容制作企业拍摄超高清视频在拍摄设备、后期制作等方面投入较高,产出回报周期较长,且面临版权保护等难题,制作意愿较弱。但,从硬件端,海信、TCL、创维、康佳等厂商积极布局8K电视,国产4K电影摄像机、专业视频监视器等前端设备有所突破。超高清移动智能终端、显示器、VR设备等终端品种将日益丰富。从用户端,2019年AWE中国家电及消费电子展中海信4k激光电视受到较大关注,从硬件到内容的逐步供给下,用户的认知度及认可度也将逐步提升。

行动计划发展目标拆分:两步走2020VS2022

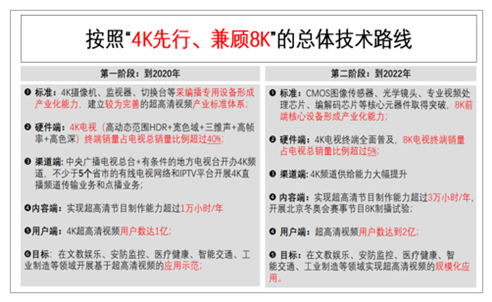

《超高清视频产业发展行动计划(2019-2022年)》指出,按照“4K先行、兼顾8K”的总体技术路线,推进超高清视频产业发展和相关领域的应用,文件指出,2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善。硬件端,2020年4K电视终端(符合HDR、宽色域、三维声、高帧率、高色深)销量占电视总销量的比例超过40%;渠道端,中央广播电视总台和有条件的地方电视台开办4K频道,不少于5个省市的有线电视网络和IPTV平台开展4K直播频道传输业务和点播业务;内容端,实现超高清节目制作能力超过1万小时/年;用户端,4K超高清视频用户数达1亿。

超高清视频行动计划产业链及相关技术迭代简述

数据来源:公开资料整理

2022年,硬件端,4K电视终端全面普及;8K电视终端销量占电视总销量的比例超过5%;内容端,实现超高清节目制作能力超过3万小时/年,开展并保障2022年北京冬季奥运会赛事8K超高清转播;用户端,超高清视频用户数达到2亿;在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域从2020年开展基于超高清视频应用示范到2022年实现规模化应用。

《超高清视频产业发展行动计划(2019-2022年)》发展目标

数据来源:公开资料整理

三、2022年4万亿:行业应用约1.8万亿(45%)其中广播电视与文教娱乐占72%

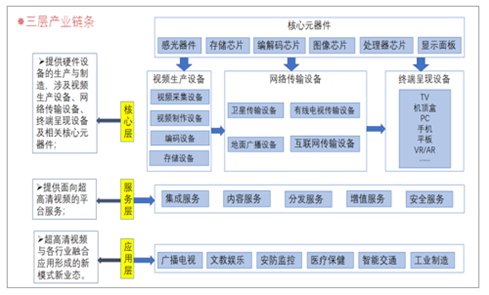

本次超高清视频产业行动计划预计到2022年市场规模达到4万亿元,其中主要包括视频生产设备、网络传输设备、终端呈现设备、核心元器件、平台服务、行业应用六大产业链环节。

超高清视频产业行动计划从核心、服务、应用层划分

数据来源:公开资料整理

2022年预计视频生产设备中视频采集设备、制作系统、编码设备以及存储设备的市场规模分别为120亿元、430亿元、119亿元、178亿元,2022年我国在视频生产设备环节合计市场规模为847亿元;网络传输设备中(有线电视+互联网传输设备分别为700、1694亿元)我国合计市场规模2394亿元;终端呈现设备中,电视领域5050亿元,机顶盒领域市场规模为600亿元,计算机、电脑、VR/AR三端合计将达到1144亿元;核心元器件中显示面板、芯片产品分别为1660亿元、1028亿元;平台服务领域合计1726亿元,主要分为集成服务+内容+分发服务,分为311亿元、732亿元、683亿元;其中行业应用1.8万亿元占4万亿规模中的45%,行业应用主要在广播电视和文教娱乐、医疗健康和智能交通以及安防监控,分别约为1.3万亿元、0.5万亿元,占比行业应用规模的72%、28%。

2022年我国超高清市场产业细分领域产业规模及比重

数据来源:公开资料整理

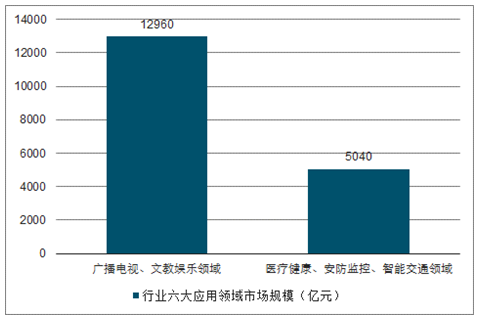

1、应用领域1.8万亿元占总体规模的45%

在应用领域,主要有6大板块,其中细分看,广播电视领域中,江苏有线电视已进行了4K超高清电视实验播放,提供4K超高清视频专区点播;四川广电网络推出4K超高清体验专区;湖南有线电视开始向省内有线电视用户传输4K超高清频道,百视通与NBA合作,积极拓展NBA赛事4K超高清转播;2017年12月,广东广播电视台开通4K试播节目;2018年2月,中央电视台基于“央视专区”启动4K超高清节目试播服务;2018年6月,福建广电网络4K超高清专区正式上线。中国移动、中国联通在4KIPTV领域具有较好基础,已在四川、上海、湖南、广东和江苏等省推出4K视频业务;文教娱乐领域中,超高清视频和3D声效结合将显著提高临场感,和VR/AR结合能带来更真实体验,可应用于游戏、影视娱乐、体育赛事直播、艺术等场景,进而,预计2022年,我国超高清视频在广播电视和文教娱乐行业应用市场规模有望达到13000亿元。

预计2022年行业应用领域中两大部分应用市场组成

数据来源:公开资料整理

2、网络传输及智能终端呈现:电视、机顶盒、电脑、AR/VR

网络传输方面,主要为卫星传输、地面广播设备、有线电视传输、互联网设备传输,其中,有线电视传输设备包括干线放大器、干线桥接器、分配器、分支器以及传输介质(电缆、光缆)等,2017年,有线电视传输设备销售收入约20亿元,预计,2022年销售收入将达700亿元;互联网传输设备包括路由器、交换机、无源光网络设备(PON)、光传送网交换设备(OTN)、移动通信基站等,国内的华为、中兴等企业具有国际领先的供给能力,2017年互联网传输设备销售收入约39亿元,2022年销售收入将达1694亿元。

智能终端传输方面,2017年全球品牌液晶电视出货总量2.11亿台,超高清(4K或更高)产品的市场份额为37.1%。中国品牌4K电视机销售额1360亿元,海信、TCL、创维、海尔、康佳、长虹、小米等为主要电视企业,预计2022年中国品牌的4k电视销售中收入将达到5050亿元;机顶盒部分的销售收入在2017年为297亿元,预计2022年将增加至600亿元,增加102%。移动智能终端包括笔记本电脑、平板电脑、智能手机、虚拟现实设备等。2017年我国4K移动智能终端销售收入33亿元,预计2022年销售收入将达212亿元,增加542%。

2022年我国网络传输及终端显示设备合计市场规模

数据来源:公开资料整理

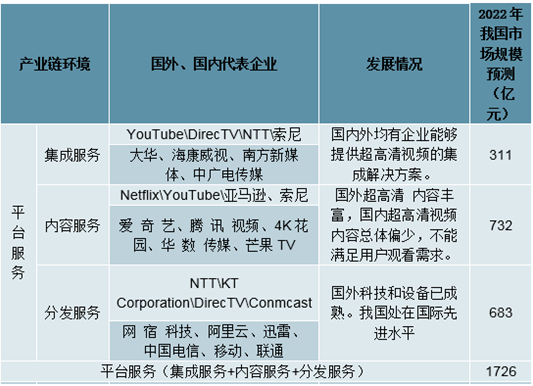

3、平台服务1726亿元:集成、内容、分发

针对内容服务主要是指对超高清视频内容提供聚合、存储、播放、搜索、管理等服务。爱奇艺、腾讯视频、芒果TV等网站已推出4K超高清视频内容服务。2017年,中国内容服务营收约为400亿元,预计2022年国内超高清内容服务行业规模将达732亿元,增加83%;分发服务中主要指向用户提供超高清视频数据的分发、加速等内容分发网络(CDN)服务。通过建立超高清内容分发平台提供服务,可应用与个人或家庭电视、VR直播或点播的观影体验。预计,2022年国内超高清分发服务行业规模将达683亿元。

2022年我国网络传输及终端显示设备合计市场规模

数据来源:公开资料整理

四、5G将促进超高清业务加速发展

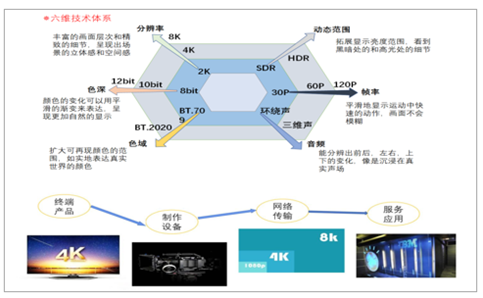

5G具有高速率、低时延的特点。5G网络峰值传输速率可高达20Gbps,是4G的20倍;用户速率可达100Mbps,是4G的10倍。5G推动视频的质量从360P、480P到1080P及以上的级别,视频的形式将更加丰富,视频的使用占比将进一步提高。超高清4K,水平清晰度3840,垂直清晰度2160,宽高比16∶9,总约830万像素。超高清8K,水平清晰度7680,垂直清晰度4320,宽高比16∶9,总约3320万像素。4K直播需要40M以上的带宽,8K直播需要80M以上的带宽。5G的超高速能力可以有效支撑4K、8K超高清视频通过无线环境进行传播,在远程医疗、体育赛事直播、明星演唱会、安防等领域实施应用。

2019年2月,央视春晚首次采用4K超高清直播,实现5G内容传输,流畅、清晰、稳定的画面让观众获得了极佳的观看体验。

2019年3月,工信部、国家广播电视总局、中央广播电视总台印发《超高清视频产业发展行动计划》,按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域应用,2022年4K电视终端全面普及,8K电视占比要达到5%。

2019年5月,由工业和信息化部、国家广播电视总局、中央广播电视总台、广东省人民政府共同主办的“2019超高清视频(4K/8K)产业发展大会”在广州召开。

国家层面的重视和5G网络技术的结合,将促进超高清视频业务进一步发展。超高清视频作为5G初期的主要业务应用,将是最早给5G前期网络建设投资带来回报的重要应用。

电信运营商如何参与超高清视频应用的发展

加强和产业链合作,发挥纽带作用 电信运营商应发挥在超高清视频产业生态中的纽带作用,聚合终端设备提供商、技术服务提供商、应用开发商、平台提供商和垂直行业厂家等合作伙伴,共同打造产业生态。集合各种力量探索超高清视频在个人、家庭、行业客户中的应用。

加强云计算平台、5G网络对超高清视频的支持超高清视频业务的运营基础是平台、管道和终端。电信运营商可以专注云平台服务和传输网络,通过端、管、云结合,提供端到端的QoS级网络保障超高清服务,满足超高清视频的低时延、高速率、高可靠和高安全的需要。

业务平台在给用户提供视频服务时,需要具备根据用户的偏好推送个性化节目源的能力。如YouTube,通过记录和分析注册用户的浏览习惯,用机器算法从它巨大的视频内容库中挖掘出对用户最有吸引力的内容推荐给每一个用户。要实现这种能力,需要平台强大的硬件环境和卓越的系统支撑。

增加超高清视频内容供给不但要让专业公司多制作体育赛事、纪录片、影视剧、文化科技等超高清节目,还要形成“用户是欣赏者,也是创造者”的平台环境,通过万众创新,制作出老少咸宜、雅俗共赏的海量节目。深挖VR/AR超高清应用5G网络是支持端到端切片的云化网络,时延小于5ms,能够支持VR/AR超高清视频需求,应用在VR全景视频直播、VR游戏、VR教育培训、VR购物、交通医疗等领域。

在2018年2月举办的平昌冬奥会上,KT利用5G推出了360度全景VR(360VR)、同步观赛(SyncView)、时间切片(TimeSlice)等典型实感技术,用户可选择不同角度观看,可随意回看精彩瞬间。

2018年10月,SKTelecom推出VR社交应用——OksusuSocialVR,允许用户在同一社交VR空间内观看体育比赛、电影或电视等内容。2018年9月,NTTdocomo将“新泻总舞节”视频实时转换成8K全景视频,以5G网络传输并分发到特殊展位内的头戴式显示器上。

在南非德班举行的赛马活动上,沃达丰通过4K视频摄像机记录和流直播赛马画面,通过5G反馈到Vodacom的酒店套房,客人可以在那里通过虚拟现实设备观看。

VR/AR和5G的结合应用受限于运营商的5G建网速度,目前还没正式起步,但应用广泛。在正式推广实施后,将加速相关行业的发展。积极探索5G和超高清视频结合的各种垂直行业应用垂直行业应用将促进行业发展,为人民生活带来便利,但需要一户一案。电信运营商应和行业客户一起探索超高清视频的垂直行业应用。

2019年5月,广州公交集团与中国电信广州分公司在广州市启动了第一批5G公交车试运行活动。通过5G技术,实现全车8路全高清制式视频实时监控,图像清晰、流畅、无卡顿。还可实现VR远程维修和急救联动、一键报警等应用。VR远程维修过程中,维修人员佩戴VR眼镜后,通过眼镜上的摄像头采集第一视角画面,由5G传回VR维护云,再转发至专家处屏幕,专家透过屏幕远程实时指导维修人员进行车辆维修操作。在公交车运营过程中,如车内乘客突发疾病,当班车长可通过5G连接指挥中心,将车内4K画面实时传送至医院,由医院方远程指导车内人员展开紧急救治。

相关报告:智研咨询发布的《2019-2025年中国超高清视频行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国超高清视频产业竞争现状及投资前景规划报告

《2026-2032年中国超高清视频产业竞争现状及投资前景规划报告》共十一章,包含中国重点区域超高清视频行业发展分析,中国超高清视频行业相关企业布局分析,中国航空货运行业发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国超高清视频行业产业链图谱、发展现状及下游应用分析:从4K到8K,超高清视频技术不断发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)