中国“禁废令”引起连锁反应,发达国家洋垃圾面临回流。2017年底,我国开始将生活来源废塑料、未经分拣废纸、废纺织品、钒渣等4类24种固体废物调整为禁止进口。2018年4月13日,生态环境部、商务部、发展改革委、海关总署对现行的《禁止进口固体废物目录》进行了调整:将废五金、废船、废汽车压件、冶炼渣、工业来源废塑料等16个品种固体废物,从限制进口类调入《禁止进口固体废物目录》,自2018年12月31日起执行;将不锈钢废碎料、钛废碎料、木废碎料等16个品种固体废物,从限制和非限制进口类调入《禁止进口固体废物目录》,自2019年12月31日起执行。2018年5月,越南临时禁止进口塑料废料。2018年10月,泰国和马来西亚相继宣布2021年前禁止进口塑料垃圾。2019年3月,印度也宣布全面禁止进口固体塑料废物。

禁止进口固体废物目录.塑料废碎料及下脚料

废物名称 | 简称 |

乙烯聚合物的废碎料及下脚料 | 乙烯聚合物的废碎料及下脚料,不包括铝塑复合膜铝塑复合膜 |

苯乙烯聚合物的废碎料及下脚料 | 苯乙烯聚合物的废碎料及下脚料 |

氯乙烯聚合物的废碎料及下脚料 | 氯乙烯聚合物的废碎料及下脚料 |

聚对苯二甲酸乙二酯废碎料及下脚料 | PET的废碎料及下脚料,不包括废PET饮料瓶(砖) 废PET饮料瓶(砖) |

其他塑料的废碎料及下脚料 | 其他塑料的废碎料及下脚料,不包括废光盘破碎料 废光盘破碎料 |

数据来源:公开资料整理

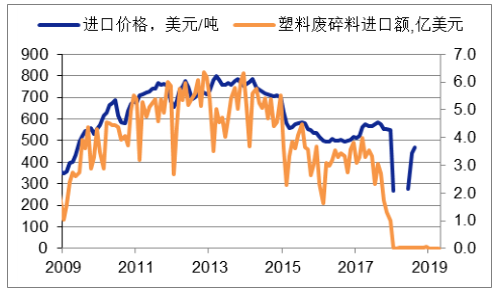

中国一度是世界上最大的洋垃圾进口国家,“禁废令”实施之前,全球废塑料出口到中国的占比约45%,其中日本、英国、欧盟、德国废塑料出口到中国的占比高达85%、66%、40%、14%。据海关数据,1995~2016年,中国垃圾进口量翻十倍,从450万吨增长至4500万吨左右,废塑料进口量在2014年达到825万吨。2014年海关“绿篱行动”打击洋垃圾走私后,进口量逐步下降,2017年进口废塑料584万吨。“禁废令”实施后,2018年进口废塑料约6万吨,迅速清零。

2009-2019年塑料废碎料进口量

数据来源:公开资料整理

2009-2019年塑料废碎料进口金额及价格

数据来源:公开资料整理

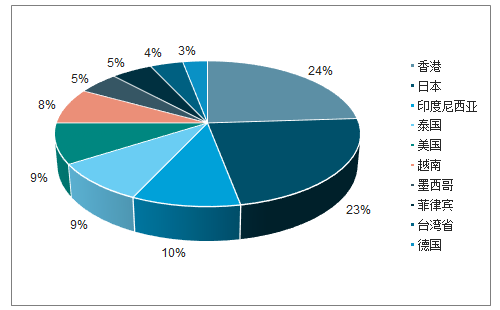

PET废碎料占进口废塑料比例约1/3,发达地区进口量占比约47.2%。2018年是我国PET废碎料进口的最后一年,环保部2018年《限制进口类可用作原料的固体废物目录》调入《禁止进口固体废物目录》正式完全禁止PET废碎料进口。2016、2017年我国PET废碎料进口量分别为253万吨和216万吨,包含PET的废碎料及下脚料以及废PET饮料瓶(砖)。从PET废碎料进口来源看,发达地区进口占比较高,美日德进口57.8万吨,占比约26.7%,港台地区进口占比20.5%,东南亚国家进口占比16.9%。

我国PET废碎料进口来源

数据来源:公开资料整理

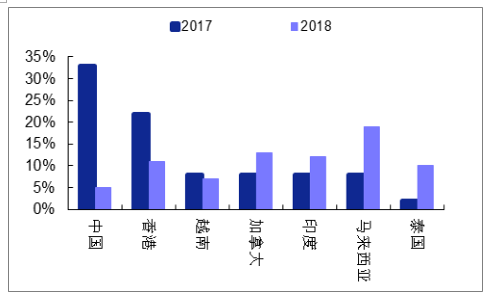

美国废塑料出国比例2017vs2018

数据来源:公开资料整理

废料回收催生2000万吨级市场,rPET投资额或超150亿。据数据库统计,2016-2017年美国废塑料的出口达400万吨;欧盟年收购并分选废塑料大约780万吨。《巴塞尔公约》新修订后,欧洲大约300万吨废塑料将不再适合出口,虽然美国国会未批准公约在美国国内生效,但中国、马来西亚、泰国、印度等发展中国家集体禁止“洋垃圾”,欧美国家废塑料处理规模将迅速增长。欧盟推出最新限塑方案,要求在2025市场上的新产品中至少有1000万吨再生塑料。英国则颁布新版环保计划,规划2042年前消除可避免的塑料垃圾。预计到2025年欧美国家废塑料回收量或超过2000万吨/年。

2018年5月,欧洲瓶装水行业协会(EuropeanFederationofBottledWaters)发布报告,计划到2025年欧洲瓶装水PET瓶中再生塑料平均使用率不低于25%,并且PET回收率达到90%。国际瓶装水巨头依云和雀巢计划2025年所有包装瓶将由100%再生塑料制造;可口可乐计划2025年包装瓶中再生PET比重由2016年的21%提升至50%。保守估计,至2025年欧美新增PET再生规模或超过500万吨(占废塑料比例25%),国内标准食品级rPET单吨投资额约3000元,欧洲标准食品级rPET单吨投资额约3400元,估算欧美rPET投资额在150亿元以上,规模巨大。

我国再生聚酯行业使用的工艺路线目前主要分为两类,一类是用物理法工艺,包括分拣、粉碎、清洗、干燥四步。另一类是用化学法工艺,PET聚酯在一定条件下发生解聚反应,生成低分子量的(TPA、DMT、BHET、EG)产物,经分离、纯化后,可重新作为生产聚酯的原料或其他化工原料。

我国再生PET企业较为分散,产业链一体化程度较低。据数据统计,2017年国内废碎料、下脚料和废PET饮料瓶(砖)进口企业分别为614家和48家。国内再生PET行业企业多、规模小、技术落后、产品品质参差不齐。上游企业多以废旧饮料瓶为原料,经过分拣、粉碎、清洗和干燥制成再生PET瓶片。下游企业生产涤纶纤维为主,占比约84%,其次是打包带、片材、板材、包装瓶等。

再生PET进口许可

废物名称 | 加工利用单位数量(家) | 核定进口量(万吨) |

PET的废碎料及下脚料,不包括废PET饮料瓶(砖) | 614 | 305.2 |

废PET饮料瓶(砖) | 48 | 58.1 |

合计 | 623 | 363.3 |

数据来源:公开资料整理

再生PET面临原料、环保、原生聚酯竞争问题。我国再生PET产能1000万吨附近,2018年“禁废令”实施后,进口原料下降超90%,直接面临断料的局面。部分企业采购原生聚酯切片进行加工,原料成本压力大幅上升。再生塑料行业同时面临较大的环保监管压力,加之小微型厂家的品质低,加速淘汰。据调查数据显示,具备技术优势的大企业进攻非化纤领域,产品价格较纤维级高800-1000元/吨,投资主体主要包括浙江华菲、龙福环能、苏州玖隆等规模企业及葛洲坝等大型国企。

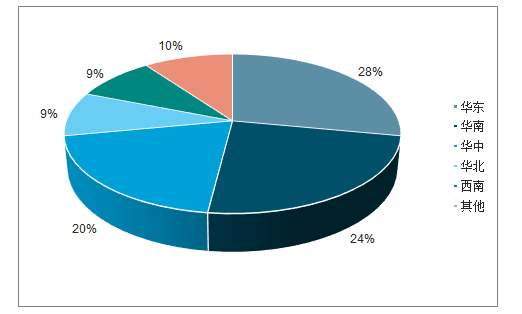

国内再生PET上游回收量分布

数据来源:公开资料整理

国内再生PET下游分布

数据来源:公开资料整理

《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,要求2020年全国46个重点城市基本建成垃圾分类处理系统,2025年全国地级及以上城市基本建成垃圾分类处理系统。上海市于2019年1月通过的《上海市生活垃圾管理条例》将于7月1日正式开始实施。

国内的再生行业长期存在废塑料资源分散化和再生生产规模化之间的矛盾。据《中国环境管理》报道,我国城市生活垃圾回收利用率不足20%,远低于全球生活垃圾回收利用的平均水平约为26%,发达国家的平均水平在33%左右。据调查数据统计,2018年我国聚酯总产能突破5500万吨,表观消费量4000万吨左右,包括饮料瓶、涤丝纤维和聚酯膜,假设回收率20%,可回收量在800万吨左右。垃圾分类政策有望在华东、华南及华中等人口密集区催生200万吨级别的PET回收市场,这对于目前大型企业的进入并建立产业化再生至关重要,加速行业从分散收集、分散运输、作坊加工向分散收集、汇集运输、规模生产发展。再生PET行业有望迎来规模化投资热潮,预计国内新增再生PET投资需求在240亿以上。

相关报告:智研咨询发布的《2019-2025年中国废料回收行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国废料回收行业市场研究分析及投资战略规划报告

《2022-2028年中国废料回收行业市场研究分析及投资战略规划报告》共十三章,包含废料回收行业投资环境分析,废料回收行业投资机会与风险,废料回收行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国柿子行业市场政策、产业链图谱、供需现状及发展趋势研判:海外市场持续火爆[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国数字化医院行业整体发展形势分析:行业蕴藏着巨大的发展潜力,市场规模有望达到525亿元,其中硬件规模约占58.90%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)