一、肉类消费

我国禽肉消费提升空间大。根据调查数据显示,2017年,全球肉类产量共3.23亿吨,同比增长1.25%。其中禽肉、猪肉、牛肉、羊肉产量分别为1.20亿吨(占37%)、1.18亿吨(占37%)、0.69亿吨(占21%)、0.15亿吨(占5%)。鸡肉与猪肉目前正扮演着全球第一大肉类蛋白供应者的重要角色,2017年,美国的人均鸡肉消费量达到了41.7公斤,欧盟约为18公斤,而我国仅有10.3公斤,中国的白羽肉鸡行业仍然具备较大的成长潜力。

中短期鸡肉替代性需求有望增长,高景气维持可期。2018年8月以来,我国爆发猪瘟疫情,能繁母猪存栏数据下滑幅度持续加大,农业农村部最新数据显示,2019年4月份生猪存栏比上月下降2.9个百分点,同比下降20.8%,能繁母猪比上月下降2.5个百分点,同比下降22.3%。预计2019年整年,尤其下半年生猪供给缺口持续扩大、价格大幅上行,对替代肉类产品的需求增加将推动鸡肉类产品的消费上涨,维持肉鸡养殖行业景气度,禽业高盈利有望持续。

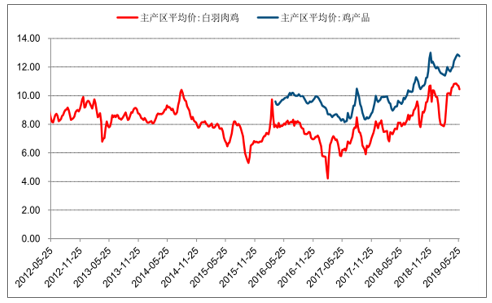

2012.5-2019.5肉鸡及鸡产品价格(元/kg)

数据来源:公开资料整理

二、生猪养殖

非洲猪瘟疫导致生猪产能大幅去化,生猪产量大幅下滑。2018年8月我国发生非洲猪瘟疫情以来,疫情致死、扑杀、补栏信心低迷等因素叠加影响下,我国能繁母猪存栏量下滑逐月加快,截至2019年2月末,我国能繁母猪存栏2738万头,同比下降19.10%。动态来看,2018年9月-2019年4月能繁母猪同比分别下降4.8%、5.9%、6.9%、8.3%、14.8%、19.1%、21.0%和22.3%,下滑幅度逐步加快,未有缓和之势。仅以目前22.3%的产能下滑粗略计算,我国猪肉年产量将下降超过1000万吨。

2018.7-2019.4中国能繁母猪存栏量同比下降幅度(%)

数据来源:公开资料整理

三、猪肉进出口

中国猪肉进口难以缓解当前供给缺口。从全球猪肉贸易情况来看,2018年全球猪肉进口量810万吨,我国猪肉进口高峰时期年进口量162万吨,与1000万吨的缺口相比进口量难以缓解供给缺口。

2010-2018年全球猪肉产量

数据来源:公开资料整理

2010-2018年全球猪肉进出口量

数据来源:公开资料整理

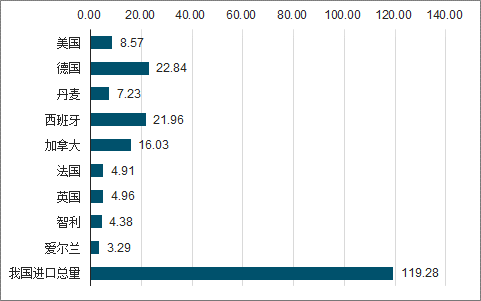

2018年中国猪肉进口主要来源国与总量(万吨)

数据来源:公开资料整理

四、猪肉供需端

4月以来猪肉价格一直横盘小幅波动,主要是由于:(1)需求端处于消费淡季;(2)政府严查猪瘟冻肉,极大的打击了屠宰企业收猪的积极性,进一步降低4月以来下游需求。另外,两广区域的非洲猪瘟疫情突然爆发,导致两广地区的猪大量外销抛售,压低了市场价格。5月最后一周至今,猪价逐天上涨,前期影响因素减弱后,生猪供给短缺已经开始体现。

与往年不同,此次非洲猪瘟疫情发生对行业去产能化的影响超出往年,部分养殖户永久退出生猪养殖业,疫情短期难以根除,补栏风险大,产能恢复时间长,预计此轮猪周期景气时间长于往年。

国内22省市生猪及猪肉平均价(元/公斤)

数据来源:公开资料整理

目前非洲猪瘟疫情仍在发展过程中,国内生猪、母猪存栏持续下滑,禽业养殖维持高景气度,养殖业务受益于猪价上涨以及出栏量增加实现68%和252%的增长。

相关报告:智研咨询发布的《2019-2025年中国禽肉行业市场专项调研及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)