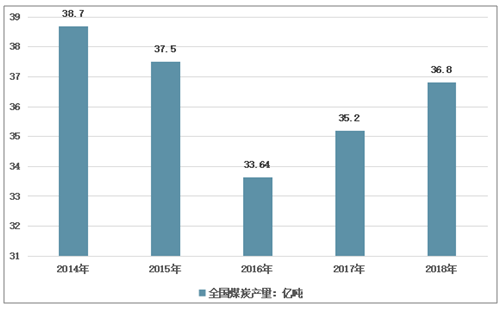

随着我国经济的逐步复苏以及我国煤炭开采能力的不断增强,我国煤炭行业有了进一步的发展。勘探技术的不断进步,我国煤炭查明资源储量不断增长,屡创新高,为我国社会经济的发展奠定了基础。全国煤炭产量由2014年的38.7亿吨增加到2018 年的36.8 亿吨,新的煤炭铁路运输通道不断建成。到目前为止,新建成了瓦日、集通、大秦、朔黄、蒙冀等主要煤炭铁路运输通道,建成了秦皇岛、京唐港、曹妃甸、黄骅和南京、武汉等一批沿海、沿江煤炭中转港口,煤炭转运能力大幅提升。全国煤炭生产供应保障能力显著增强。

2014-2018年我国煤炭产量:亿吨

资料来源:中国煤炭工业协会

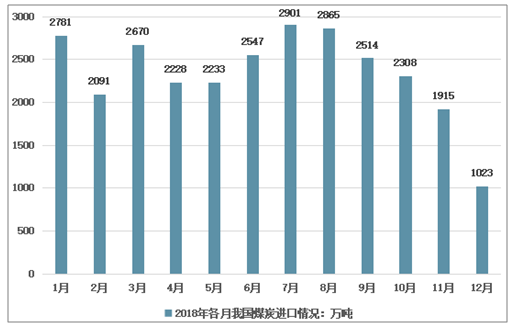

最近几年,我国煤炭进口与我国国内的煤炭需求息息相关,都经历了一个由降转升的“V”字形的变化趋势。随着我国煤炭需求的复苏,尽管对于煤炭的进口实行了严格的调控政策,限制劣质煤炭的进口,但2018年煤炭进口整体呈现上升趋势。

2014-2018年我国煤炭进口量:亿吨

资料来源:国家统计局、中国煤炭工业协会

2018年各月我国煤炭进口情况

资料来源:中国煤炭工业协会

相关报告:智研咨询发布的《2019-2025年中国煤炭铁路行业市场竞争现状及未来发展趋势研究报告》

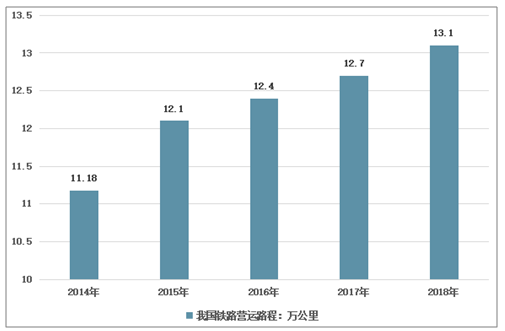

随着我国经济的发展,铁路建设的不断开展,我国铁路运输呈现出一片繁荣。铁路技术的不断进步,加之我国不断加大对于铁路建设的投资,我国铁路营运路程不断增长。2014年,我国铁路运营路程达11.18万公里,2018年,我国铁路运营路程增长至13.1万公里.

2014-2018年我国铁路运营路程:万公里

资料来源:国家统计局

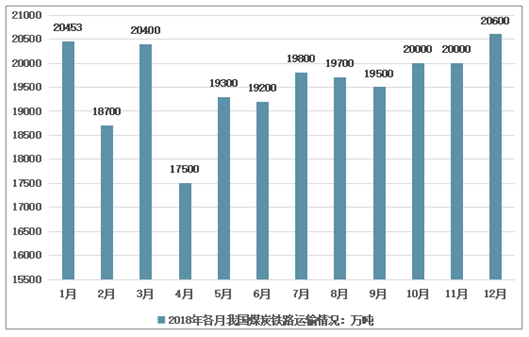

我国铁路的发展,使得我国煤炭铁路运量明显增加。随着我国宏观经济回暖,带动了煤炭需求继续增长,进而增加了中间环节的运量。加之公路进行超限、超载相关执法检查和环保压力下,多地在多个时间段限制汽车发运。汽油柴油价格上调,导致汽运运费上涨,更多的货物运输转向铁路。受环保的影响,环渤海港口禁止汽运煤集港,而环渤海港口是我国煤炭的主要集散地,如此大的体量,更多的运力让给了铁路运输,港口线路运量明显增加。经过从2016年开始的煤炭供给侧结构性改革,东北和河北、山东等地区煤炭产能退出明显,相应的增加了对于西北煤炭的需求,进而增加了西煤东运的数量。

2018年各月全国铁路煤炭发运情况

资料来源:中国煤炭工业协会

2018年煤炭需求增速放缓,继续维持增长势头。煤炭汽车运输和铁路运输在竞争上来看,尤其是长距离运输方面优势不足,更多的运力还是会倾向铁路运输。加上煤炭资源主要集中在“三西”地区,虽然西电东输和煤化工项目会就地消化一部分煤炭,但绝大部分的消费地仍然集中在东部及南方地区,西煤东运的运输量仍然保持增长。由于我国主要煤炭铁运通道以东西向的布局为主,南北方向有限,区域性的不均衡依然存在。而且,目前车头数量依然偏紧,未来对运力增长有一定的限制,在局部时间段内应该还会出现运力偏紧的问题。

2014-2018年我国煤炭铁路运输量:亿吨

资料来源:中国煤炭工业协会

2019年,随着最后一节轨排铺设完成,蒙华铁路湖北段襄阳至荆门区间线路顺利接轨,标志着蒙华铁路湖北段全线贯通。作为“北煤南运”铁路新通道,蒙华铁路一旦开通运营,将推动煤炭运输格局发生根本性的改变,过去以铁海联运为主的运输结构,将向点对点直达运输方式转变。不仅如此,随着蒙华铁路的开通,内蒙古、陕西等煤炭主产地的优质煤炭产能外运将更加便捷,华中地区的湖北、湖南、江西等省份因运力缺乏而带来的煤炭供应紧张局面也将得以缓解。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国安徽煤炭行业市场发展态势及产业前景研判报告

《2025-2031年中国安徽煤炭行业市场发展态势及产业前景研判报告 》共二章,包含中国煤炭行业发展状况及趋势分析,安徽煤炭行业发展状况及展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询