一、产业链

从宏观视角来看,人工智能产业链可以分为上中下游,其中上游提供的是基础能力;中游将基础能力转化成具体的AI技术;下游则将AI技术具体运用到各行各业,形成生产力。

1、上游

上游代表的是支撑人工智能行业发展的基础设施和方法,主要包括AI芯片、数据以及AI算法。

AI芯片是支撑人工智能行业发展的基础硬件,提供适配于AI算法的计算能力,当前国内外都有不少公司专注于AI芯片的设计,同时部分中游公司也进行AI芯片的设计以更好匹配自己公司的专用计算模型。

数据对于AI技术在具体行业的应用有非常重要的作用,主要的数据掌握在行业中下游公司中,但是数据的处理是一个较为专业化的工作,当前国内外均出现少数公司专注于数据处理,为行业中下游提供数据资源服务。

当前的主流AI算法一般基于深度学习技术,进行AI算法研究的主力军一般是各大院校以及科研机构,部分实力较强的中游企业也具备很强的原创研究能力。

2、中游

中游代表的是基于现有的AI算法,在实际应用中能达到较好智能效果,具备扩展性,在各行各业的应用前景广泛的基础性技术。当前的基础技术可以分为智能语音、计算机视觉、自然语言处理以及其他类技术。

智能语音指的是利用计算机对语音信息进行分析处理,以模仿人类实现能听、能说等语音能力的技术,语音识别和语音合成目前是其核心应用。智能语音技术当前的发展已经比较成熟,在很多领域的应用已经接近人类的水平,比如智能语音交互就在迅速成为主流的人机交互方式。

计算机视觉指的利用计算机对图像或视频信息进行处理分析,以模拟实现人类通过眼睛观察和理解外界世界的技术,当前的主要应用包括了图像视频的复原和增强、分割和识别、理解和自动匹配等。计算机视觉技术给机器安上了智慧的眼睛,能替代很多原本需要人类才能完成的工作。随着近年来计算机视觉技术在多个领域的应用取得突破,目前其已成为人工智能最为炙手可热的技术分支。

自然语言处理指的是利用计算机对语言文字进行分析,以模拟实现人类对于语言的理解和掌控的技术,当前的主要应用包括自然语言理解和自然语言生成。自然语言处理是实现认知智能的关键技术,虽然当前依然面临较大挑战,但其未来的进步和突破对人类社会的意义将十分深远。

其他类指的是基于人工智能算法对一些特定类问题进行方案设计,利用计算机将其智能解决的技术,其从实际效果来看,针对相应问题实现了模拟人类智能。这类技术相比前三类技术,其应用范围相对较窄,基础性较弱,为了便于分类,我们将这些技术统称为其他类。典型的应用场景包括棋类的AlphaGo,智能游戏选手AlphaStar,金融领域的反欺诈反洗钱、智能投顾、自动交易等。

中游技术类企业具备很强的研发能力,占据了行业内软件类技术的高地,并且在发展过程中也逐步建立了资金和数据的壁垒。同时中游人工智能技术是链接产业上下游的关键,且具备较强基础性和横向扩展性,需要利用这些技术的下游厂商很多。因此其中的竞争获胜者未来有可能成为人工智能行业的核心公司,当前的领先公司非常具备长期跟踪的价值。

但是技术类的公司存在变现困难的问题。虽然一些基础技术比如人脸识别的扩展速度很快,全国的机场都已铺开,但是短期内依靠技术输出获得的营收和现金流收入依然较为有限,这些企业主要通过股权融资的方式获取资金,信贷业务合作的难度较大。

3、下游

产业链下游指的是人工智能技术在各个行业中的实际应用,是技术和场景结合并落地的环节。当前人工智能应用落地比较多的下游行业包括金融、安防、教育、医疗、自动驾驶、智慧城市、智能穿戴等,产业链的中下游企业均有参与。

对于中游企业而言,一般来说其会利用自己在具体某项AI技术的优势,承接自身技术优势占重要地位且市场空间较大的下游行业应用,亲自下场参与竞争,以期尽快获得较好的市场份额。如科大讯飞就利用自己的语音识别技术,在智能语音+教育领域自己承接了较多的下游具体订单。

下游企业指的是产业+人工智能的复合类企业。这类企业的特点是首先在某个行业背景深厚,专业能力、项目实施与营销能力都十分优秀;其次是具备技术创新的基因,能快速利用最新的人工智能技术,将其应用到自己的行业产品或项目中,实现行业+人工智能的结合,进一步提升自己在行业内的竞争力,打造更好的产品或者服务。

下游企业虽然技术上和中游企业相比有一定差距,但是由于其直接面向客户,进行项目建设或者产品销售,能短时间内获得较大的销售收入以及现金流,同时部分项目和研发需要前期投入,也有一定的资金需求,相对适合银行进行信贷类业务。同时由于这些企业在特定领域内的积累和优势较大,其未来的行业+人工智能模式也将具备较强竞争力,也具备长期合作价值。

二、人工智能市场空间

1、智能语音

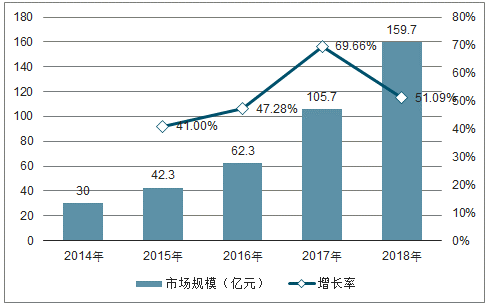

智能语音是人工智能技术中成熟度较高,较早开始产业化进程的技术,近年形成了较为广泛的客户群体和应用领域,保持了较为稳定的中高速增长。预计到2018年,国际和国内的智能语音市场规模将分别达到141.1亿美元以及159.7亿元。由于国内的智能语音市场规模相比国际差距较大,未来几年仍有望保持40%左右的中高速增长。

2014-2018年全球智能语音市场规模及增速

数据来源:公开资料整理

2014-2018年中国智能语音市场规模及增速

数据来源:公开资料整理

2、计算机视觉

计算机视觉技术从2012年开始取得了突破性的进步,权威的ILSVRC挑战赛的错误率迅速降低,进而在很多领域的应用逐步跨过了识别率的门槛,使其具备了很强的经济价值;同时随着国内平安中国建设的稳步推进,金融科技的快速发展,计算机视觉技术的下游需求迅速扩大,两者的叠加造成了计算机视觉这两年在国内迎来了爆发式增长,同时这样的趋势仍在延续。

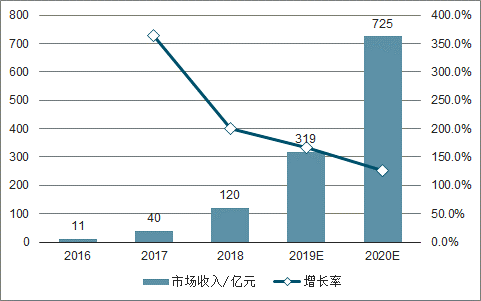

预计到2020年,国内计算机视觉市场空间将达到755.5亿元,连续四年保持100%以上的增长速度。

国际市场空间方面Forrester、Tractica公司分别预测未来全球计算机视觉市场空间将超过200亿美元、260亿美元。相比而言,国内企业在计算机视觉领域的应用走在了国际前列。

2016-2020年计算机视觉国内市场空间及预测

数据来源:公开资料整理

3、自然语言处理

自然语言处理技术(NLP)的理论下游空间十分广阔,但是当前的技术发展离真正实用,即接近人类的语言理解能力还有较大距离。

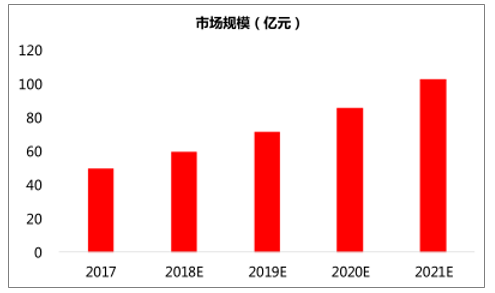

预测全球的自然语言处理市场规模预计将从2016年的76.3亿美元增长到2021年的160.7亿美元,复合年增长率16.1%,国内2017年的自然语言处理市场规模大约为49.77亿元,相对国际来说较为落后。

基于NLP技术得不到突破进步的保守预期下,我们预测到2021年,国内的NLP市场大约保持20%的中速增长。

2016-2021年国际自然语言处理市场空间及预测

数据来源:公开资料整理

2017-2021年国内自然语言处理市场空间及预测

数据来源:公开资料整理

4、其他类技术

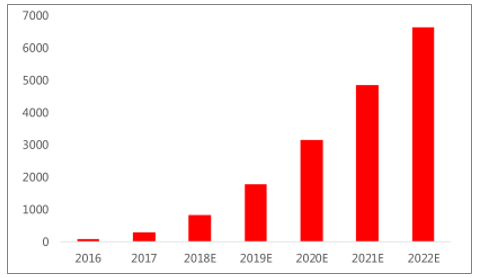

其他类技术中比较重要的包括智能投顾和反洗钱技术。智能投顾过去几年呈现高速增长的趋势,据智研咨询、花旗银行预测,美国智能投顾规模到2020年将达到2.2万亿美元,复合增长率82%;据调查数据预测,中国智能投顾规模到2022年将达到6651亿美元,复合增长率87%。若假设管理费率为百分之一,那么国际国内的智能投顾市场空间分别达到百亿美元以及人民币的量级。

2016-2022年中国智能投顾市场空间及预测(亿美元)

数据来源:公开资料整理

反欺诈反洗钱类应用的市场空间也十分巨大。2019年最新发布的报告显示,2018年全球反洗钱软件市场规模为9.057亿美元,预计2027年将达到49.932亿美元,复合增长率21.1%。未来的反洗钱软件基本都将采用人工智能技术,有望成为百亿美元的市场。

三、竞争格局

在四大类平台公司中,当前来看计算机视觉以及智能语音类公司最具备长期合作价值。而自然语言处理的技术成熟度不够高,且国内的积累较国外差距较大,竞争格局也不稳定;其他类平台也存在竞争格局不够清晰的问题,尚未看到下游应用空间大且脱颖而出的企业。

计算机视觉和智能语音类公司技术成熟,正处于行业下游迅速应用的时期。同时相比国外,计算机视觉和智能语音也是国内企业的优势领域。,人工智能企业的应用领域分布中,国内企业在视觉和语音方面的比例要大于国外,而自然语言处理的比例大幅低于国外。

国内外人工智能企业应用技术分布

数据来源:公开资料整理

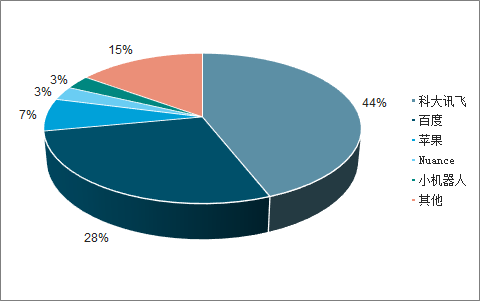

2017年中国计算机视觉市场份额中,商汤、旷世、依图、云从四家公司已经占据了70%的市场份额;2018年中国智能语音市场份额中,科大讯飞占据了44%的市场份额。

2018年中国智能语音市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国人工智能行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告

《2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告》共十二章,包含中国人工智能生成内容(AIGC)行业重点上市企业经营状况分析,2021-2023年中国人工智能生成内容(AIGC)行业投资潜力分析,对2024-2030年中国人工智能生成内容(AIGC)行业发展前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。